⚡️ Геополитика сотрясает рынки: Трамп готовит «сюрприз», а рубль тестирует 11 за юань!

Подробный отчёт о состоянии финансовых рынков на 14 июля 2025 года, 11:11 МСК

1. Макроэкономический обзор

Глобальная и локальная экономическая повестка начала новой недели характеризуется повышенной неопределенностью, вызванной сочетанием геополитических факторов и внутренних монетарных ожиданий. Российский рынок находится под давлением, но при этом наблюдаются признаки адаптации к новым реалиям и возможности для роста в отдельных секторах.

Влияние инфляции и процентных ставок

-

Замедление инфляции: Росстат опубликовал данные по инфляции за июнь, показав рост цен на 0,2% м/м, что почти вдвое ниже майского показателя (0,43%). В годовом выражении инфляция замедлилась до 9,4% (с 9,88% в мае). В сезонно сглаженном аннуализированном выражении (SAAR) показатель опустился до 3,5-4%. Замедление роста цен за три месяца (SAAR) во II квартале до 4,7–4,9% существенно ниже прогноза ЦБ в 7%.

Комментарий: Эти данные подтверждают ослабление инфляционного давления. Однако, как отмечают аналитики, рынок облигаций уже в значительной мере учел это замедление и ожидания дальнейшего снижения ключевой ставки. Для регулятора более важными могут оказаться данные по инфляции в июле, особенно с учетом повышения тарифов ЖКХ на прошлой неделе, что вызвало рост недельных темпов ИПЦ. Тем не менее, недельные оценки без учета тарифов показывают сохранение тренда на замедление, что, по мнению экспертов, не сможет оказать серьезного влияния на решение ЦБ 25 июля.

-

Ожидания по ключевой ставке ЦБ: Заседание Банка России 25 июля является ключевым событием. На рынке преобладают ожидания снижения ставки на 100-200 базисных пунктов. Избыточная жесткость денежно-кредитной политики ЦБ (разница между фактической инфляцией и прогнозом ЦБ) во II квартале осталась на уровне 2%, что является важным фактором для определения шага снижения ставки.

Комментарий: Потенциальное снижение ключевой ставки может спровоцировать переток средств с депозитов (чьи ставки становятся менее привлекательными) на фондовый рынок. Это, в свою очередь, может поддержать спрос на дивидендные акции и облигации с фиксированным доходом.

Экономический рост и потребление

-

Рост ВВП в I квартале 2025 года: Экономика РФ выросла на 1,4% в I квартале. Положительный вклад внесли государственное потребление (+0,3 п.п.), потребление домохозяйств (+1,5 п.п.) и валовое накопление капитала (+0,4 п.п.).

Комментарий: Рост потребления домохозяйств обусловлен продолжающимся ростом заработных плат (13,8% г/г), опережающим инфляцию (10,1% г/г). Это указывает на поддержание внутреннего спроса, несмотря на общие экономические вызовы.

-

Чистый экспорт: Уменьшился в I квартале на 0,9 п.п. из-за сокращения объемов экспорта нефти (в рамках соглашения ОПЕК+) и снижения экспорта прочих полезных ископаемых (из-за падения мирового спроса, включая Китай).

Комментарий: Сокращение чистого экспорта является сдерживающим фактором для роста ВВП и валютной выручки. Это, наряду с эффектом «ножниц Кудрина» для экспортеров, создает дополнительные риски для бюджета.

«Ножницы Кудрина» и фискальные вызовы

-

Давление на экспортеров: Российские экспортеры в 2025 году столкнулись с эффектом «ножниц Кудрина». Укрепление рубля (почти на 24% к доллару с января по май) при низких ценах на нефть привело к тому, что налоговая база рассчитывалась по более слабому рублю, а к моменту уплаты налогов курс был значительно выше. Обязательство продавать 90% (в апреле до 100%) валютной выручки усугубляет ситуацию, снижая рублевую выручку компаний.

Комментарий: Эта ситуация ослабила финансовые возможности как компаний, так и бюджета. Нефтегазовые доходы за январь-июнь упали на 16,9%, и дефицит бюджета по итогам года может превысить 4,5 трлн рублей. Минфину потребуется увеличить сборы ненефтегазовых доходов или сократить расходы для компенсации. Риски затяжной спирали пока невысоки, но ситуация требует внимания.

Торговая напряжённость США-Китай

-

Статистика Китая: Внешнеторговая статистика Китая за июнь показала улучшение: экспорт вырос на 5,8% г/г (до $325,2 млрд), импорт на 1,1% г/г (до $212,9 млрд). Профицит торгового баланса составил $114,77 млрд.

Комментарий: Рост экспорта ускорился на фоне временного ослабления тарифного давления перед крайним сроком в августе. Торговая напряжённость снизилась после переговоров в Женеве, что принесло Китаю краткосрочное облегчение. Однако более широкая программа Трампа по введению пошлин все еще представляет косвенную угрозу, особенно через третьи страны.

2. Анализ финансовых рынков

Рынок акций

-

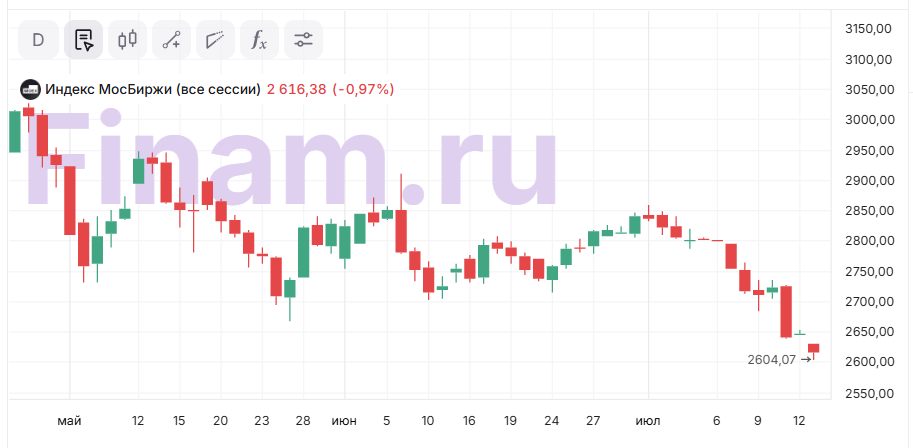

Общее состояние: Российский рынок акций начал неделю с существенного снижения. Индекс МосБиржи опустился на 0,5% в первые минуты торгов, а затем продолжил снижение, достигнув 2616,38 пункта (-1%) к утру, и 2611,78 пункта (-1,14%) на открытии утренней сессии. В выходные распродажи продолжались, и Индекс МосБиржи 2 начал с процентного снижения, уйдя в район отметки 2600 пунктов. Это минимумы с апреля текущего года.

Комментарий: Техническая картина резко ухудшилась. С конца февраля российский рынок акций находился в нисходящем тренде, который был пробит вверх 25 июня, создавая предпосылки для роста до 3000 пунктов. Однако восходящее движение не получило продолжения, и сегодня Индекс МосБиржи тестирует линию сопротивления восходящему тренду от конца февраля, которая теперь стала поддержкой. Пробитие этого уровня может привести к ускорению падения.

Обоснование: Основное давление на рынок оказывают геополитические риски, включая ожидания «сюрприза» от президента США Дональда Трампа и 18-го пакета санкций ЕС. Кроме того, на этой неделе закроются реестры акционеров крупных эмитентов (Сбербанк, Роснефть, Сургутнефтегаз), что вызовет дивидендные гэпы и окажет дополнительное давление на индекс МосБиржи (около 2%).

-

Лидеры и аутсайдеры:

- Лидеры роста: ЮГК (+19,5% после возобновления торгов), МТС-Банк (+0,7% на фоне объявления цены SPO), Позитив (+1%), Норникель (+0,9%), РУСАЛ (+0,65%).

Комментарий: Рост ЮГК спекулятивен и обусловлен сменой статуса компании на де-факто государственную после решения суда. Однако фундаментального обоснования пока нет, многое зависит от будущей стратегии и команды менеджеров. Рост МТС-Банка связан с успешным SPO, что позитивно для его развития.

- Аутсайдеры: Аэрофлот (-1,93%), МКБ (-1,73%), Хэдхантер (-1,67%), Юнипро (-1,66%), МосЭнерго (-1,69%), En+ (-2,76%), MDMG (-2,27%), Россети (-1,97%).

Комментарий: Снижение связано с общим негативным фоном, дивидендными отсечками и повышенной чувствительностью к геополитическим рискам.

- Лидеры роста: ЮГК (+19,5% после возобновления торгов), МТС-Банк (+0,7% на фоне объявления цены SPO), Позитив (+1%), Норникель (+0,9%), РУСАЛ (+0,65%).

-

Прогнозы и рекомендации:

Аналитики рекомендуют проявлять осторожность. При текущих уровнях (около 2600 пунктов) есть смысл начинать покупки, но оставлять средства для усреднения. Ожидается локальный отскок во второй половине дня или к вечеру, если заявления Трампа не будут слишком жесткими, а ЕС не примет критические санкции. В этом случае в лидерах могут оказаться «голубые фишки», например, Сбербанк. Устойчивое восстановление рынка вряд ли начнется до конца недели из-за неопределенности. Возможно ускорение падения до 2580-2550 пунктов в пессимистичном сценарии.

Целевые цены/рекомендации:

- Индекс МосБиржи: Текущий уровень 2600-2620 пунктов – потенциальная зона поддержки. При отскоке – до 2720–2750 пунктов. В негативном сценарии – до 2580–2550 пунктов.

- Сбербанк (SBER): Считается одним из наиболее интересных и безопасных активов для покупок. Несмотря на ожидаемый дивидендный гэп, фундаментально силен (143,7 млрд прибыли в июне).

- Банк «Санкт-Петербург», Совкомбанк: Рекомендуются для постепенных покупок.

- ИКС 5 (X5 Group): Имеет смысл постепенно подбирать в расчете на ускоренное закрытие дивидендного гэпа.

- ЮГК: Рост носит спекулятивный характер. Инвесторам следует быть осторожными из-за неопределенности в отношении будущей стратегии.

Рынок облигаций

-

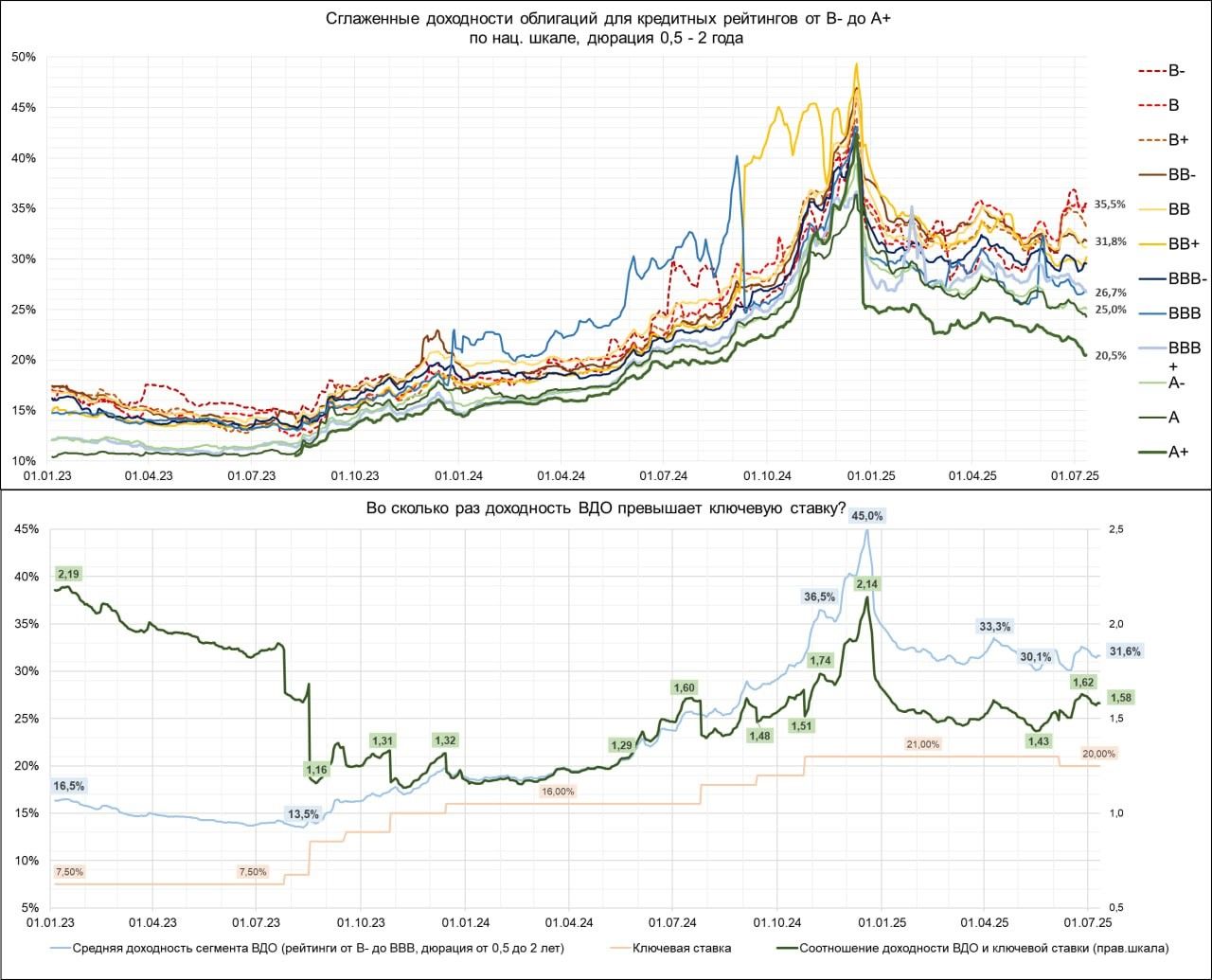

Доходности ВДО и высокорисковых облигаций: Доходности менее и более рисковых облигаций продолжают расходиться. Для облигаций с высокими рейтингами (А+) доходности идут вниз, отражая ожидание снижения ключевой ставки. Для облигаций с низкими рейтингами (BB, BBB) главный фактор ценообразования – дефолтные ожидания, что приводит к росту доходностей.

Комментарий: Средняя доходность ВДО не снизилась в ответ на июньское снижение КС и в преддверии вероятного нового шага вниз по КС 25 июля. Это создает замкнутый круг: занимать деньги сложно из-за страха дефолтов, а малодоступные деньги повышают вероятность дефолтов.

-

Рынок ОФЗ: Рост на рынке ОФЗ застопорился, индекс RGBI снизился за неделю на 0,01%. Доходности ОФЗ повысились за неделю на 5-14 б.п. на отрезке кривой от трех до десяти лет.

Комментарий: Несмотря на ослабление инфляционного давления, текущие котировки ОФЗ уже в существенной мере учитывают замедление инфляции и ожидания снижения ставки. Внимание инвесторов будет сфокусировано на недельных данных Росстата по ИПЦ до заседания ЦБ 25 июля.

- Рекомендации: Стоит присматриваться к валютным облигациям на фоне ослабления рубля.

Валютный рынок

-

Рубль: Утром рубль показывал укрепление к юаню на 0,09% до 10,947. Однако в пятницу рубль резко ослаб, потеряв около 1,2% к юаню. Ближайший фьючерс на курс доллара (Si) упал на 0,2% до 81 477 руб. за лот. Пара Eur/USD теряет 0,07% до 1,1674.

Комментарий: Наблюдается рост волатильности курса. Преобладают факторы поддержки рубля, такие как ожидание усиления скорости снижения ключевой ставки в июле (повышенный спрос на рублевые активы) и увеличение сборов нефтегазовых налогов в июле (до 0,9-1 трлн руб.), что увеличивает активность экспортеров по реализации валюты. С другой стороны, стагнация экспорта товаров и услуг (-8% г/г в мае) и постепенная активизация импорта (+5% г/г) смещают баланс в сторону спроса на валюту. Нетто-покупки юрлиц на биржевом и внебиржевом сегментах составили $19,9 млрд в июне (как и в мае).

- Прогнозы по юаню: Ожидается сохранение курса в торговом диапазоне 10,8-11,3 рубля за юань. Сегодня не исключены попытки тестирования сопротивления на уровне 11 рублей. Аналитики рекомендуют начинать спекулятивные покупки юаня против рубля, ожидая закрепления пары юань-рубль выше отметки 11.

Сырьевой рынок

-

Нефть: Цены на нефть повышаются после снижения накануне. Контракт на Brent поднялся на 0,47% до $70,71 за баррель, фьючерс на Light подорожал на 0,53% до $68,81 за «бочку». В целом, на прошлой неделе нефть Brent прибавила более 3%, консолидируясь утром около $70,5 за баррель.

Комментарий: Поддержку ценам оказывает отчет МЭА о росте спроса на топливо со стороны НПЗ, хотя оценки роста спроса на нефть в мире в текущем году были ухудшены до 704 тысяч баррелей в сутки. Однако сохраняется нервозность из-за возможного пересмотра потолка цен на российскую нефть со стороны ЕС. Если предложение о снижении с $60 до $45 станет реальностью, котировки «нефтянки» попадут под давление.

-

Продукция ВСМПО-АВИСМА: Министр промышленности и минеральных ресурсов Саудовской Аравии Бандар ибн Ибрахим Аль-Хураиф провел переговоры с руководством ВСМПО-АВИСМА о перспективах сотрудничества.

Комментарий: Саудовская Аравия активно развивает нефтегазовую, химическую и гражданскую авиацию, а также опреснение морской воды, где титан является незаменимым материалом. Это открывает большие возможности для ВСМПО-АВИСМА по расширению бизнеса за счет поставок титановых полуфабрикатов и деталей, что может привести к росту ее доходов.

-

«Селигдар«: Объявил о росте суммарной выручки от продажи металлов на 40% г/г в 1 полугодии 2025 года до 28,4 млрд рублей. Производство лигатурного золота осталось на уровне прошлого года (2780 кг), но объем реализации вырос на 6%. Производство олова выросло на 41%, меди на 29%, вольфрама на 149%.

Комментарий: Рост выручки от золота (+42%) связан как с увеличением объема реализации (+6%), так и с ростом средней цены (+34%). Рост выручки от оловянного, вольфрамового и медного концентратов (+4,5 млрд рублей) обусловлен ростом средней цены (+17%) и увеличением объема продаж (+18%). Это свидетельствует о сильных операционных результатах компании.

3. Основные риски

-

Геополитическая эскалация и новые санкции: Это ключевой риск на текущей неделе. Ожидаемое заявление Дональда Трампа, слухи о новом пакете военной помощи Украине (включая ракеты большой дальности) и обсуждение использования замороженных российских активов создают крайне нестабильный фон. Кроме того, ожидается согласование 18-го пакета санкций ЕС, который может включать снижение предельной цены на российскую нефть до $45.

Негативный сценарий: Если заявления Трампа будут сопровождаться конкретными жесткими действиями (например, 500% пошлины для «друзей российской нефти», новые масштабные санкции) и ЕС значительно снизит потолок цен, это может привести к дальнейшему ускорению падения Индекса МосБиржи до 2580-2550 пунктов, усилению давления на котировки «нефтянки» и ослаблению рубля. Увеличится отток капитала, снизится инвестиционная привлекательность.

-

Дивидендные гэпы: Закрытие реестров акционеров Сбербанка, Роснефти, Сургутнефтегаза и других компаний на этой неделе обусловит дополнительное давление на фондовые индексы.

Негативный сценарий: Высокий вес этих компаний в Индексе МосБиржи приведет к заметному техническому снижению индекса (около 2%), что в условиях общей нервозности может усилить панические настроения и спровоцировать более глубокую коррекцию.

-

Риски дефолтов в сегменте ВДО: Расхождение доходностей облигаций с различными рейтингами, где для более рисковых бумаг преобладают дефолтные ожидания, указывает на растущие риски в этом сегменте.

Негативный сценарий: Замкнутый круг «сложность привлечения денег -> повышение вероятности дефолтов» может привести к росту числа дефолтов среди компаний с низкими кредитными рейтингами, что негативно скажется на инвесторах в ВДО и общем доверии к рынку корпоративных облигаций.

-

«Ножницы Кудрина» и бюджетный дефицит: Давление на экспортеров из-за укрепления рубля и низких цен на нефть, вкупе с обязательством по продаже валютной выручки, сокращает рублевую выручку компаний и негативно влияет на нефтегазовые доходы бюджета.

Негативный сценарий: Если ситуация усугубится, Минфину придется резко увеличивать налоги или сокращать расходы, что может замедлить экономический рост, создать дополнительное инфляционное давление и негативно сказаться на деловой активности.

-

Торговые войны и их косвенное влияние: Хотя торговая напряженность между США и Китаем временно снизилась, программа Трампа по введению пошлин все еще представляет косвенную угрозу, особенно через третьи страны.

Негативный сценарий: Усиление протекционистских мер со стороны США может нарушить глобальные цепочки поставок, снизить мировой спрос на сырьевые товары (что негативно для российских экспортеров) и увеличить волатильность на мировых рынках, оказывая давление на все классы активов.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Стабильность в «голубых фишках» с ожиданием отскока и дивидендной доходности

Идея: Приобретение акций Сбербанка (SBER) на текущих уровнях, с учетом ожидаемого отскока рынка после спада и потенциала восстановления дивидендной доходности.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramОбоснование:

- Фундаментальная устойчивость: Сбербанк продолжает демонстрировать высокую прибыль (143,7 млрд рублей в июне против 140,6 млрд в мае), что указывает на его операционную эффективность и устойчивость даже в условиях геополитического давления.

- Ключевой вес в индексе: Являясь «лакмусовой бумажкой» рынка и имея высокий вес в Индексе МосБиржи, Сбербанк будет одним из первых бенефициаров локального отскока после стабилизации геополитического фона или смягчения риторики.

- Привлекательная цена: Текущее снижение котировок, обусловленное общим рыночным падением и ожидаемым дивидендным гэпом, создает возможность для покупки по более привлекательной цене.

- Дивидендный потенциал: Несмотря на грядущий дивидендный гэп, Сбербанк исторически является надежным дивидендным плательщиком. Потенциальный переток средств с депозитов на фондовый рынок после снижения ключевой ставки ЦБ может увеличить спрос на дивидендные бумаги, способствуя быстрому закрытию гэпа.

- Минимизация рисков: Сбербанк – одна из наиболее ликвидных и наименее рисковых акций на российском рынке. Его статус системно значимого банка и поддержка со стороны государства делают его более устойчивым к шокам по сравнению с менее крупными или более циклическими компаниями.

Детализированные расчеты и сценарии:

- Текущая цена (SBER): 309,44 руб. (на момент новости, до дивидендной отсечки).

- Ожидаемый дивидендный гэп: Учитывая дивиденды за 2024 год, ожидается гэп, который может опустить цену акций на несколько процентов. Если взять дивиденд в ~33.3 рубля, то потенциальное снижение составит порядка 10-11%.

- Стратегия входа: Рекомендуется постепенное наращивание позиции (дробные покупки). Первая покупка может быть осуществлена на текущих уровнях (290-310 руб.) в расчете на отскок. Вторая часть — после дивидендного гэпа, если котировки опустятся до 270-280 руб. и ниже.

- Целевая цена: В среднесрочной перспективе, при стабилизации геополитики и снижении ставки ЦБ, ожидается восстановление к уровням до начала падения, в диапазоне 320-330 руб., с потенциалом роста к 350-360 руб. к концу года при благоприятном развитии событий.

- Потенциальная доходность: Без учета дивидендов, потенциал роста от текущих уровней до 320-330 руб. составляет около 3-6%. От уровней после гэпа, потенциал роста может быть значительно выше (10-15%). Плюс дивидендная доходность, которая после закрытия гэпа будет способствовать возвращению к предыдущим уровням.

- Stop-loss: Необходимость применения stop-loss обсуждается для консервативной идеи. Для долгосрочных инвесторов, ориентированных на дивиденды и фундаментал, сильные просадки могут быть возможностью для усреднения. Однако, для минимизации рисков, можно рассмотреть уровень 260-265 руб. (минимумы года) как критическую точку.

Минимизация рисков: Дробное инвестирование (покупка частями) и диверсификация портфеля. Сбербанк является относительно безопасным активом, но общие рыночные риски (геополитика) сохраняются.

Рискованная инвестиционная идея: Спекулятивный рост акций ЮГК

Идея: Спекулятивная покупка акций ЮГК (+19,5% на возобновлении торгов) после того, как компания де-факто стала госкомпанией.

Описание потенциала роста:

- Изменение статуса: Переход собственности к государству воспринимается рынком как устранение неопределенности, связанной с предыдущим собственником, и потенциально как возможность для получения дополнительной поддержки. Исторически, акции компаний, переходящих под государственный контроль, могут демонстрировать краткосрочный рост на «переоценке статуса».

- Краткосрочный импульс: Уже наблюдается сильное ралли (+19,5%) на возобновлении торгов, что указывает на высокий спекулятивный интерес к активу.

- Дивидендные ориентиры: Рынок будет ожидать новых дивидендных ориентиров от компании, что может стать дополнительным драйвером роста, если они будут привлекательными.

Связанные риски:

- Отсутствие фундаментального обоснования: Текущий рост акций ЮГК является спекулятивным и не имеет за собой четкого фундаментального обоснования. Отсутствует ясность относительно будущей команды менеджеров и стратегии компании.

- Неизвестность будущей структуры: Остается много неизвестных: останется ли ЮГК самостоятельной компанией или будет включена в качестве дочернего предприятия другого холдинга. Это создает высокую неопределенность.

- Волатильность: Спекулятивный характер роста означает высокую волатильность. Котировки могут резко скорректироваться после достижения краткосрочного пика, если не будет подтверждена сильная фундаментальная база или объявлены новые, неблагоприятные детали по управлению.

- Риск юридических нюансов: Несмотря на решение суда, полные последствия обращения имущества в доход государства могут иметь дополнительные юридические нюансы, которые пока не ясны.

Рекомендации для рискованной идеи:

- Крайне краткосрочная перспектива: Эта идея подходит только для краткосрочных спекуляций с жестким риск-менеджментом.

- Небольшой объем позиции: Инвестировать лишь небольшую часть портфеля, которую инвестор готов полностью потерять.

- Обязательное использование Stop-Loss: Жесткие стоп-лоссы (например, на уровне 10-15% от цены входа) для ограничения потенциальных убытков.

- Мониторинг новостей: Постоянный и оперативный мониторинг новостного фона по ЮГК. Любые негативные новости могут привести к резкому падению.

- Фиксация прибыли: Быстрая фиксация прибыли при достижении спекулятивных целей, не ожидая долгосрочного развития.

Рекомендации:

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- ЛУКОЙЛ акции прогноз. Цена LKOH

- ГК Самолет акции прогноз. Цена SMLT

- Золото прогноз

- Каков прогноз курса доллара к рублю

- Роснефть акции прогноз. Цена ROSN

- Банк ВТБ акции прогноз. Цена VTBR

2025-07-14 11:13