07 мая 2025: Спецоперация Индии, визит Си Цзиньпина и перспектива дивидендов Газпрома – как геополитика формирует финансовые рынки

1. Макроэкономический обзор

Первая половина мая 2025 года вырисовывается как период повышенной неопределённости на фоне сложного сочетания геополитических и экономических факторов, оказывающих глубокое влияние на финансовые рынки России и глобальные активы.

Вчера, 6 мая, мир столкнулся с серьёзной военной эскалацией в Южной Азии: Индия начала специальную военную операцию «Синдур» против пакистанских объектов «террористической инфраструктуры», что вызвало ответные удары Пакистана. Обе страны имеют ядерное оружие, поэтому риск более серьёзного конфликта пребывает на высоком уровне, что усиливает общую геополитическую напряжённость и приводит к повышенной волатильности на рынках сырья и капитала.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramОдновременно развивается дипломатический диалог на международной арене. Запланированные на 9-12 мая переговоры в Швейцарии между вице-премьером Госсовета Китая Хэ Лифэном и министром финансов США Бессентом вызывают оптимизм в вопросе возможного смягчения торговых тарифов, что содействует общей инвестиционной осторожности, ожидающей результата данного диалога.

В России до 10 мая проходит официальный визит председателя КНР Си Цзиньпина с фокусом на комплексное развитие двусторонних отношений, включая энергетику и экономику. Переговоры 8 мая между Путиным и Си Цзиньпином, в том числе касающиеся газопровода «Сила Сибири-2», являются потенциальным драйвером для российского энергетического сектора, несмотря на текущие разногласия и санкционные ограничения.

С экономической точки зрения, ключевым фактором для внутреннего рынка России остаётся высокая ключевая ставка Центробанка на уровне 21%, которая сдерживает активное кредитование и заставляет участников рынка проявлять осторожность в управлении плечевыми позициями. В апреле темпы ипотечных и автокредитных продаж выросли (около +11% к прошлому месяцу), но остаются значительно ниже уровня 2024 года (минус 40–45% к прошлому году), что отражает продолжающееся снижение покупательной способности населения.

Международные рынки показывают смешанную динамику. Народный банк Китая объявил о смягчении политики — снижение ставок и резервных норм, что расширяет денежную ликвидность (около 1 трлн юаней доп.), стимулируя азиатские индексы. Между тем, рынки США и Европы пока осторожны, ожидая результатов заседания Федеральной резервной системы США, которое может подтвердить фиксирование процентных ставок.

Источник изображения: finam.ru

2. Анализ финансовых рынков

Акции

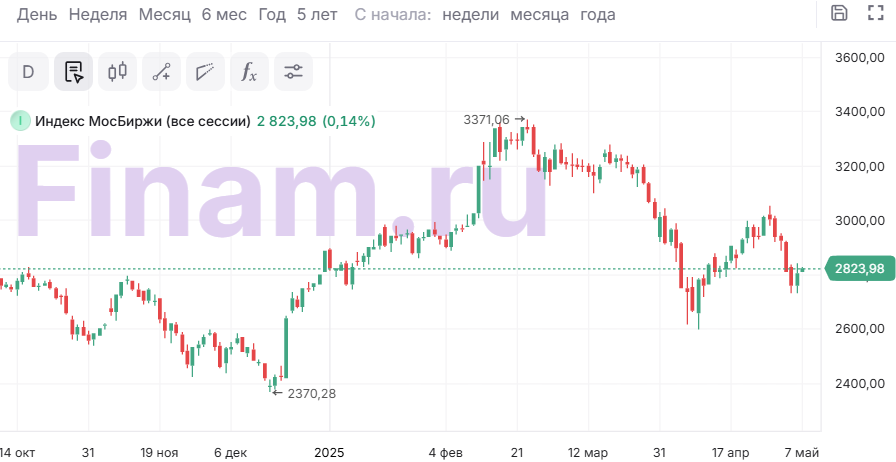

Российский фондовый рынок продолжает курс на восстановление после недавней коррекции. Индекс МосБиржи корректировался, но вчера показал уверенный рост +2,97% (до 2820,07 п.), индекс РТС прибавил ещё более значительно +4,17% (1097,25 п.). Утренние торги проходят в диапазоне консолидации: примерно 2820-2830 пунктов, что свидетельствует о балансе интересов покупателей и продавцов.

Лидерами роста стали бумаги компаний с позитивными новостями или ожидаемыми драйверами: «Фармсинтез» +5,23%, «Абрау-Дюрсо» +4,29%, ВУШ +2,99%. В то же время, «Мосэнерго», ДВМП и «Полюс» продемонстрировали лёгкое снижение, отражая селективность покупательского интереса.

Акции «Газпрома» выросли всего на ~2% на фоне ключевых заявлений главы Минфина Силуанова, подтвердившего отсутствие планов по дивидендам в 2025 году, несмотря на улучшение финансовых показателей компании (P/E — 2.7, EV/EBITDA — 2.9). С точки зрения технического анализа, бумаги Газпрома проходят сопротивление в зоне 135,9 — 138,9 руб., с поддержками на 127,77-128,54 руб., что говорит о возможности торговать с короткими стопами в рамках текущей волатильности.

Интерес вызывает снижение открытого интереса (ОИ) на бирже — это свидетельствует о том, что текущий рост носит технический и эмоциональный характер, а не обусловлен фундаментальными факторами. Закрытие коротких позиций (шортов) вчера стало одним из главных катализаторов роста индексов, но они не способны обеспечить продолжительный подъем без новых драйверов.

На мировом рынке золото теряет позиции — цена на металл упала до 3397,8 $ за унцию на фоне укрепления доллара и пониженного спроса на безопасные активы. Нефть Brent демонстрирует умеренный рост +1,16%, цена составляет $62,87 за баррель, чему способствуют опасения геополитического характера, особенно индийско-пакистанский конфликт, потенциально угрожающий морским нефтетранспортным маршрутам вблизи Персидского залива.

Валютный рынок внутри России: доллар слегка дорожает в фьючерсе (до 83,60 руб.), но на межбанке продолжает снижаться до 81 руб. ЦБ зафиксировал официальный курс на уровне 80,96 руб. за USD и 91,9 руб. за EUR. Юань растёт относительно рубля на 0,24%, закрепляясь около 11,23 рубля.

В азиатском сегменте продолжает позитивно влиять решение Народного банка Китая снизить ставки и нормы резервирования, что высвобождает более 1 трлн юаней ликвидности с целью стимулирования фондового и строительного секторов.

Облигации

Индекс RGBI вернулся к уровням начала апреля после пяти сессий снижения, сегодня наблюдается консолидация. Минфин предлагает рынку 10-летний классический выпуск ОФЗ, однако спрос на фоне значительного падения вторичного рынка ожидается низкий — объёмы торгов снизились почти в 4 раза.

В экономических условиях с ключевой ставкой 21% риск переноса плечевых позиций через выходные достаточно велик, что создаёт давление на облигационный рынок и стимулирует к наращиванию коротких позиций в корпоративных квазивалютных выпусках.

Сырьевые товары

Рынок нефти продолжает коррекционное восстановление. После падения в апреле на 12% до отметок ниже $60 за баррель, Brent поднялся выше $62,5 благодаря геополитическим рискам и техническим факторам. Однако неожиданное ускоренное увеличение квот добычи странами ОПЕК+ с июня (плюс 411 тыс. баррелей в сутки) снижает шансы на долгосрочную поддержку цен. При этом внимание переключается на возможности наращивания добычи сланцевой нефти в США, хотя последние отчёты EIA указывают на пик и последующее снижение производства.

Цены на золото снижаются под давлением усиливающегося доллара и ожиданий по ставкам ФРС.

3. Основные риски

- Геополитическая нестабильность

Острый конфликт между Индией и Пакистаном с ядерным потенциалом становится источником высокой неопределённости. Военные действия, особенно вблизи стратегических морских путей, могут привести к ограничению поставок энергоносителей и сырья, вызвав резкие скачки цен и волатильность на рынках. - Отсутствие дивидендов Газпрома

Несмотря на положительную финансовую отчётность, отказ компании от выплаты дивидендов снижает привлекательность акций для инвесторов и ограничивает приток капитала. Это создает давление на рынок с перспективой усугубления в случае долговременного отказа от дивидендной политики. - Нефтяной рынок и политика ОПЕК+

Резкое увеличение квот добычи против плана с одной стороны повышает шансы на избыточное предложение, с другой – переключает давление на производителей с высоким уровнем себестоимости, таких как американские сланцевики. Неопределённость в регулировании добычи и спроса усложняет прогнозирование цен. - Влияние мировой макроэкономики

Решения ФРС касательно процентных ставок, а также перспективы торговых переговоров между США и Китаем оказывают давление на настроения инвесторов. Возможные негативные новости способны вызвать коррекции на фондовых рынках. - Российская денежно-кредитная политика

Высокая ключевая ставка (21%) препятствует расширению кредитования и создает сложности для бизнеса. Это ограничивает рост экономики и может привести к ухудшению показателей корпоративного сектора.

4. Инвестиционные идеи

Консервативная идея: Облигации короткого срока в корпоративном секторе и квазивалютный долг

Рассматривая ограниченный рост на фондовом рынке из-за геополитического фона и высокой ставки ЦБ, наиболее адекватным инструментом с минимальными рисками остаётся портфель облигаций с коротким сроком погашения в надежных корпоративных эмитентах, особенно в квазивалютном формате.

Обоснование: индекс RGBI демонстрирует стабилизацию, процентные доходности остаются привлекательными на фоне депозитных ставок. Выбор коротких сроков снижает риск ценовых потерь при возможных негативных шоках. Вложения в квазивалютные выпуски помогают защититься от валютных колебаний рубля на фоне внешнего давления.

Пример расчёта: вложив 1 миллион рублей в корпоративные выпуски с доходностью 10-12% годовых, инвестор может рассчитывать на удержание положительного реального дохода после инфляции и налогов, при этом сохраняя ликвидность в течение ближайших 6-12 месяцев.

Рискованная идея: Акции «Газпрома» в ожидании переговоров с Китаем и возможного стабилизационного эффекта

Несмотря на продолжающиеся санкции, неопределённость с дивидендами и политические риски, акции Газпрома обладают высокими мультипликаторами привлекательности (P/E около 2.7, EV/EBITDA 2.9). Возможный позитивный импульс зависит от итогов встречи Путина и Си Цзиньпина 8 мая, которая может подтолкнуть к развитию поставок газа по «Силе Сибири-2» и улучшению финансовых перспектив компании.

Потенциал роста акций при успешных переговорах и благоприятной конъюнктуре – +15-20% к текущим уровням в среднесрочной перспективе (1-3 месяца). Однако риски сохраняются: отказ от дивидендов, усиление санкций ЕС и неопределённость в мировой торговой политике.

Важно: данная идея требует аккуратного риск-менеджмента, строгих стоп-лоссов и мониторинга новостей, так как ожидания сдвига в российско-китайских отношениях могут не реализоваться.

Редакция prognozkursa.com выражает благодарность руководству Сбербанка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к тайскому бату

- Т-Технологии акции прогноз. Цена T

- Анализ цен на криптовалюту WIF: прогнозы WIF

- ГК Самолет акции прогноз. Цена SMLT

- Роснефть акции прогноз. Цена ROSN

- Каков прогноз курса доллара к рублю

2025-05-07 10:10