13 мая 2025: Дивидендный бум и геополитическая неопределённость формируют новый виток на финансовых рынках

Данный отчёт подготовлен на базе последних новостей и аналитики за 13 мая 2025 года до 13:14 МСК. Он охватывает ключевые макроэкономические тренды, динамику финансовых рынков, риски и инвестиционные идеи. Источник информации – дайджест prognozkursa.com. Редакция выражает благодарность руководству Мосбиржи за предоставленную информацию.

1. Макроэкономический обзор

Мировая экономическая ситуация сохраняет тенденцию умеренного восстановления, благодаря ослаблению торговых войн и ожиданиям стабилизации инфляции, в первую очередь в США и Китае. Последние данные подтверждают переход к более компромиссным решениям в вопросах тарифов – США снизили пошлины с 145% до 30%, Китай – с 125% до 10%. Это существенно сглаживает угрозу рецессии, хотя и оставляет риски повышенной волатильности.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramВ США внимание сфокусировано на данных инфляции за апрель (ожидается годовой CPI на уровне 2.4%, месячный рост около 0.3%), что станет важным ориентиром для ФРС по возможной корректировке ставки. Рост акций технологического сектора на премаркете отражает позитивные ожидания от мягкости монетарной политики при сохранении давления инфляции под контролем.

Китай демонстрирует признаки активного смягчения денежно-кредитной политики, чему способствуют данные о продолжающемся снижении потребительских цен и ускоренном падении цен производителей (PPI –2.7% г/г). Народный банк Китая, вероятно, осуществит очередное снижение ставок LPR 20 мая. Юань укрепляется к доллару, дойдя до 6-месячных максимумов, что свидетельствует об усиленной поддержке экономики при ограниченном валютном маневрировании.

В российской экономике сохраняется высокая неопределённость вследствие продолжающегося конфликта и санкций, но внутренний рынок демонстрирует относительную устойчивость. Розничный кредитный портфель на 2025 год прогнозируется на стабильном уровне, с возможным ростом ипотеки на 3-6%, но продолжающимся падением автокредитования (-57,8% в 1К) и потребительского кредитования. Это обусловлено высокими ставками и макропруденциальными ограничениями.

Внешний долг России упал до $290 млрд – минимального значения за 18 лет, что улучшает долговую устойчивость, однако ограничивает гибкость в привлечении новых заемных средств. При этом внешняя политика и ожидания переговоров в Стамбуле 15 мая создают краткосрочную неопределённость, с потенциальным влиянием на курс рубля и поведение инвесторов.

2. Анализ финансовых рынков

Акции

В посткризисных условиях стартовал активный дивидендный сезон в России, что служит дополнительным локомотивом поддержки рынка. Среди эмитентов выделяются:

- ВТБ с дивидендной доходностью 25,7% и апсайдом 4,7%. Несмотря на рекордную прибыль (551 млрд руб. в 2024 году), большая её часть – экстраординарные доходы, а основной банкинг-сегмент страдает от жесткой денежно-кредитной политики (ДКП). Риск появления допэмиссии является ключевым.

- X5 Retail Group – дивиденд 19,8%, апсайд 21%, устойчив к экономическим колебаниям благодаря нише продуктового ритейла. Выручка выросла на 24,2% в 2024 г.

- Сургутнефтегаз (привилег.) с дивидендной доходностью 18,8% и апсайдом 19,3%, классическая ставка на ослабление рубля и высокие процентные ставки.

- МТС входит в “большую тройку” ИКТ России, дивиденд 16%, апсайд 41%. Драйверы — облачные сервисы, финтех. Долг успешно рефинансируется.

- Лукойл – крупнейший нефтяник с щедрой дивидендной политикой (100% свободного денежного потока), дивиденд 14,4%, апсайд 24,1%.

- Мосбиржа демонстрирует уверенный рост прибыли (+30% в 2024) и дивиденд 12,8%, апсайд 29,8%. Потенциал активизации розничного инвестора при улучшении ДКП и геополитики значителен.

В то же время «Акрон» демонстрирует сдержанный рост выручки (+10%), но снижение EBITDA (-12%) и увеличивающийся долг, что вынуждает отказаться от дивидендов в ближайшей перспективе. «АЛРОСА» ожидает снижение EBITDA на 40-50% в 1П 2025 г. на фоне слабого алмазного рынка.

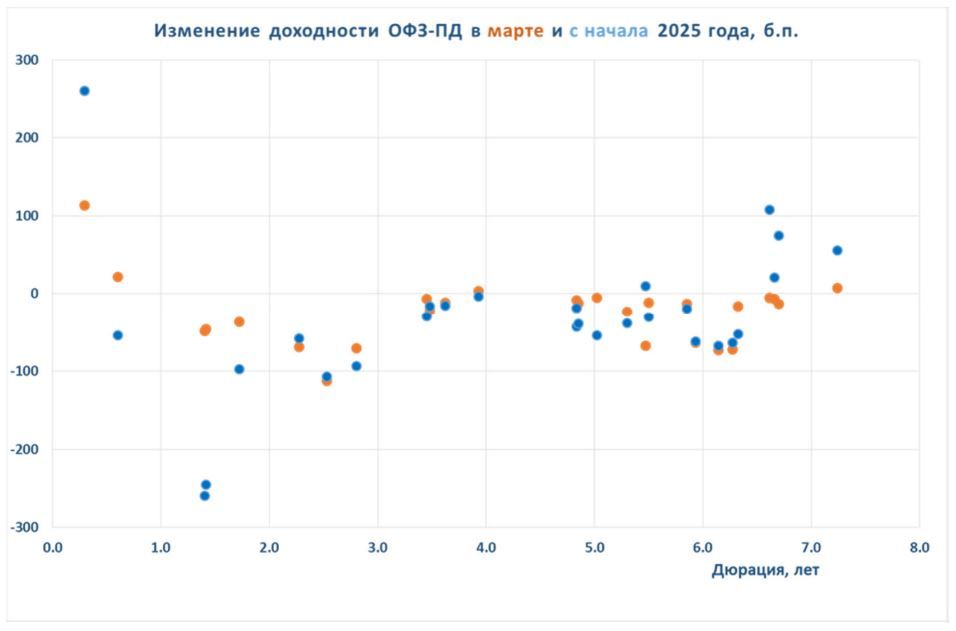

Облигации и процентные ставки

Рынок облигаций находится в фазе ожидания и умеренного оптимизма. Несмотря на высокую ключевую ставку ЦБ РФ (21%), доходности по государственным облигациям средней и долгой дюрации находятся в диапазоне 15.2-15.4% годовых, что высокая ставка, но уже отражающая ожидания постепенного снижения ставки к концу года до 16-19%.

Участники рынка отмечают высокую волатильность, обусловленную инфляционным давлением и покупками Минфина на рынке. Активный спрос на долгосрочные ОФЗ со стороны инвесторов в феврале-марте обеспечил рекордные размещения. Спреды доходности корпоративных и субфедеральных облигаций относительно ОФЗ сохраняются в широких пределах – до 450 б.п., что указывает на сохраняющийся кредитный риск.

Валюты

Индекс доллара США стабилизировался около 101.6, частично откатившись после недельного максимума на 102.0. Это связано с новостями о снижении торговых тарифов между США и Китаем. Евро и иена демонстрируют умеренное укрепление против доллара, тогда как рубль под давлением, курс USD/RUB колеблется около 80.5. Прогноз технический и фундаментальный указывает на постепенную девальвацию рубля к 95 и выше к концу года, особенно в случае эскалации конфликта на Украине.

Сырьевые товары

Нефть Brent пробовала закрепиться выше $65.6-66/барр., но откатывалась после новостей о растущем предложении от ОПЕК+ и внешних геополитических факторах. Потенциал отскока сохраняется с целями в районе $67-68. Однако краткосрочный тренд по-прежнему медвежий, с поддержками на $64.25 и $62.6-63. Цена на нефть ощущает давление из-за ускоренного возвращения добычи.

Природный газ показывает попытки восстановления с потенциальной целью около $3.90, при этом сопротивление всё ещё находится на уровне $3.72, где вероятно усиление продаж.

Золото продолжает восстановительный откат, достигнув $3260/унция после падения на 2,7% в предыдущий день. Интерес к золоту усиливается в Азии и Северной Америке, в то время как европейские инвесторы фиксируют прибыль. ETF-запасы достигли рекордных $379 млрд, увеличившись на 10% за месяц.

3. Основные риски

- Геополитическая нестабильность. Неопределённость вокруг переговоров между РФ и Украиной в Стамбуле 15 мая — главный локальный фактор риска. Плохой исход переговоров усилит девальвационное давление на рубль и вызовет спады на фондовом рынке России.

- Денежно-кредитная политика. В США ключевым событием станет публикация данных по инфляции за апрель. Рост инфляции может спровоцировать ужесточение политики ФРС, что негативно отразится на рисковых активах.

- Нефтяная динамика. Высокая волатильность цен на нефть, давление ОПЕК+ по наращиванию добычи, а также неопределенность вокруг сделки с Ираном и поставок венесуэльской нефти могут привести к нежелательной волатильности рынков энергоресурсов.

- Финансовые риски для компаний с высоким долговым бременем. Резкий рост ставок негативно сказывается на секторах с высокой долговой нагрузкой, таких как «Акрон» и «ВИ.ру», что угрожает снижением прибыли и дивидендных выплат.

- Валютные риски. Возможная девальвация рубля и высокая волатильность валютных пар, особенно на фоне геополитики и платёжного баланса России, создают неопределенность для инвесторов.

4. Инвестиционные идеи

Консервативная идея: Облигации «Мосбиржи» и дивидендные акции крупных госбанков

Рекомендуется диверсифицировать портфель за счёт приобретения облигаций с высокой доходностью государственных компаний, таких как ОФЗ, а также акций с высокой дивидендной доходностью и устойчивой прибылью — например, ВТБ (дивидендный доход 25,7%), Мосбиржи (див. доходность 12,8%), Лукойла (14,4%).

Пример расчёта по ВТБ: текущая цена и прогноз дивидендов (25,6 руб.) обеспечивают доходность около 25,7%. При апсайде 4,7% суммарная потенциальная доходность до 30% годовых. Риски связаны с возможной допэмиссией, но государственная поддержка минимизирует вероятность банкротства. Поддержка высокой ключевой ставки ЦБ РФ стабилизирует процентные доходы.

Рискованная идея: Акции X5 Retail Group (КЦ ИКС 5)

X5 демонстрирует сильный операционный рост (выручка +24,2% в 2024 г.), устойчивый платежеспособный дивиденд (19,8% доходность), и имеет повышенный апсайд около 21%. Устойчивость продуктового ритейла делает акции привлекательными в периоды экономического охлаждения.

Однако риски связаны с возможным замедлением внутреннего потребительского спроса, усилением конкуренции, а также макроэкономической нестабильностью. Высокая дивидендная политика требует отслеживания показателей рентабельности и денежного потока.

Дисклеймер: Редакция prognozkursa.com выражает благодарность руководству Мосбиржи за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- ГК Самолет акции прогноз. Цена SMLT

- Анализ цен на криптовалюту WIF: прогнозы WIF

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту H: прогнозы H

- Каков прогноз курса евро к рублю

2025-05-13 13:19