Как опытный исследователь, который уже более десяти лет внимательно наблюдает и анализирует рынок криптовалют, я должен признать, что нынешнее состояние Эфириума заставило меня почесать бороду (образно говоря, конечно). Когда-то идея сверхзвуковых денег была такой многообещающей, но похоже, что август 2024 года может стать тем месяцем, когда мы попрощаемся с этим слоганом.

Криптовалюта, известная как Эфириум (ETH), которую часто называют «сверхнадежными деньгами» из-за ее дефляционного подхода к предложению, в настоящее время сталкивается с новыми препятствиями, что заставляет некоторых финансовых экспертов сомневаться в том, что этот ярлык остается действительным.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

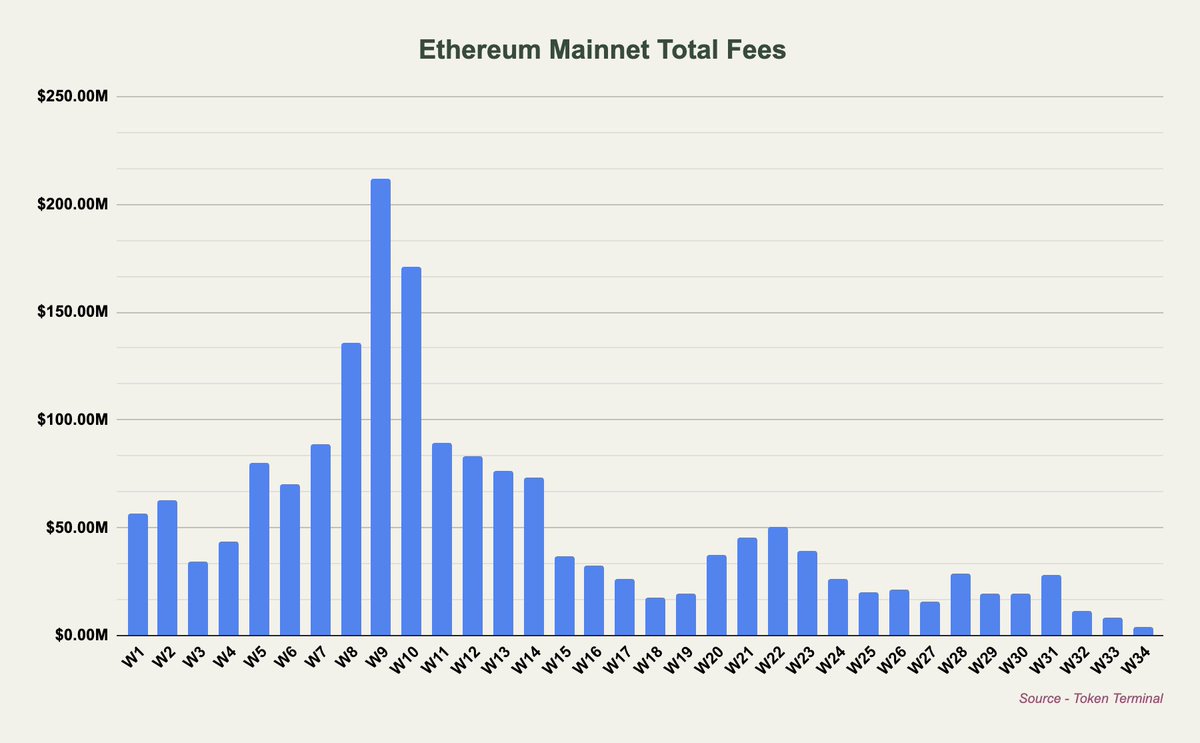

ТопМоб TelegramВ недавней обширной статье известный эксперт по криптовалютам Тор Хартвигсен обратил внимание на важную тему, касающуюся производства комиссий и рыночного потока Ethereum. Эти аспекты он подробно остановил в своем посте.

ETH больше не является сверхнадежными деньгами?

Как исследователь, я заметил, что август 2024 года потенциально может стать одним из месяцев с самым высоким снижением комиссий в сети Ethereum с начала 2020 года. Эта тенденция, по-видимому, во многом связана с интеграцией больших двоичных объектов в марте, что позволило Layer 2 (L2) для обхода уплаты существенных комиссий владельцам Ethereum и ETH.

Следовательно, значительная часть действий была перенесена из основной сети в альтернативы второго уровня (L2). Большая часть стоимости теперь аккумулируется на уровне исполнения самими решениями L2.

Таким образом, Ethereum теперь работает на чистой инфляционной основе с предполагаемым годовым уровнем инфляции около 0,7%. Это означает, что в настоящее время производится больше эфира, чем уничтожается из-за транзакционных издержек.

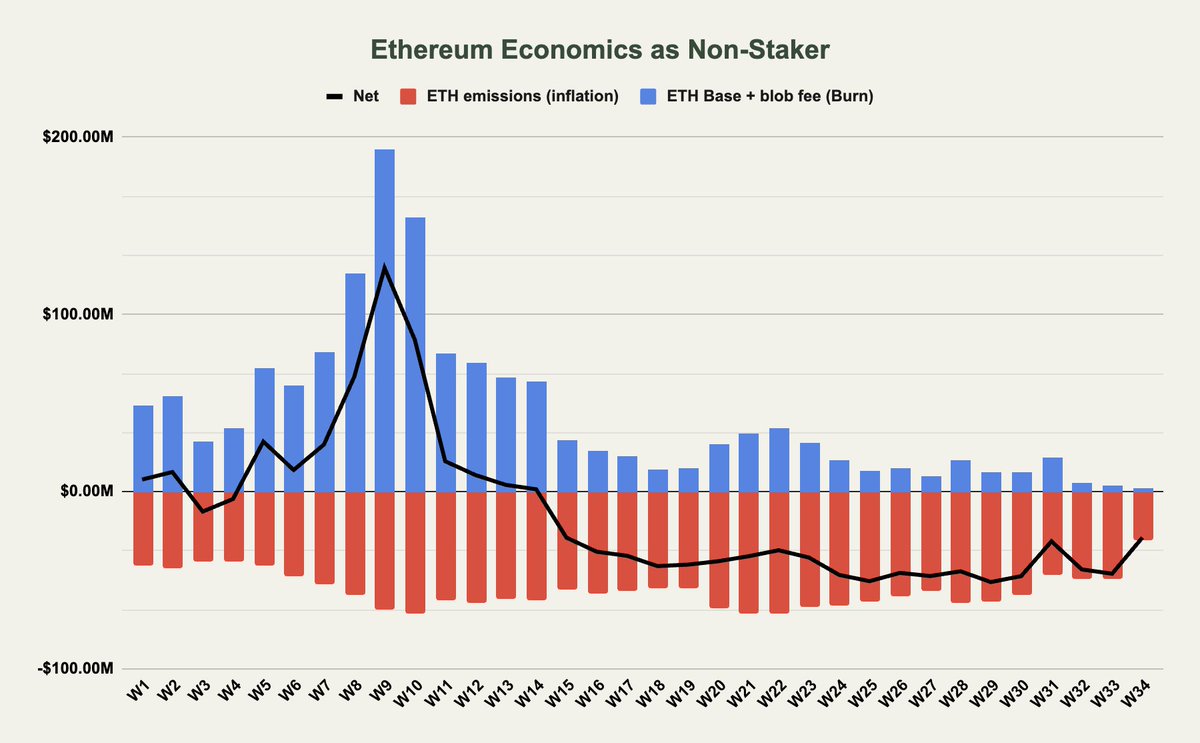

Хартвигсен рассказал, как это влияет как на нестейкеров, так и на стейкеров: Согласно выводам аналитика, нестейкеры в основном получают выгоду от механизма сжигания Ethereum. Этот механизм обеспечивает уничтожение базовых комиссий и комиссий за блобы, тем самым уменьшая общий объем ETH в обращении.

По сути, поскольку комиссии за двоичные объекты обычно равны нулю, а генерация базовой комиссии сокращается, те, кто не делает ставки, получают меньше преимуществ от этих сжиганий. Между тем, приоритетные комиссии и извлекаемая майнерами ценность (MEV), которые передаются валидаторам и стейкерам, а не уничтожаются, не приносят прямых выгод нестейкерам.

Более того, эмиссия Эфириума, направленная на валидаторов и стейкеров, приводит к увеличению общего предложения, что может нанести ущерб тем, кто не участвует в стейкинге. Следовательно, чистый эффект для тех, кто не участвует в стейкинге, стал инфляционным, особенно после внедрения BLOB-объектов.

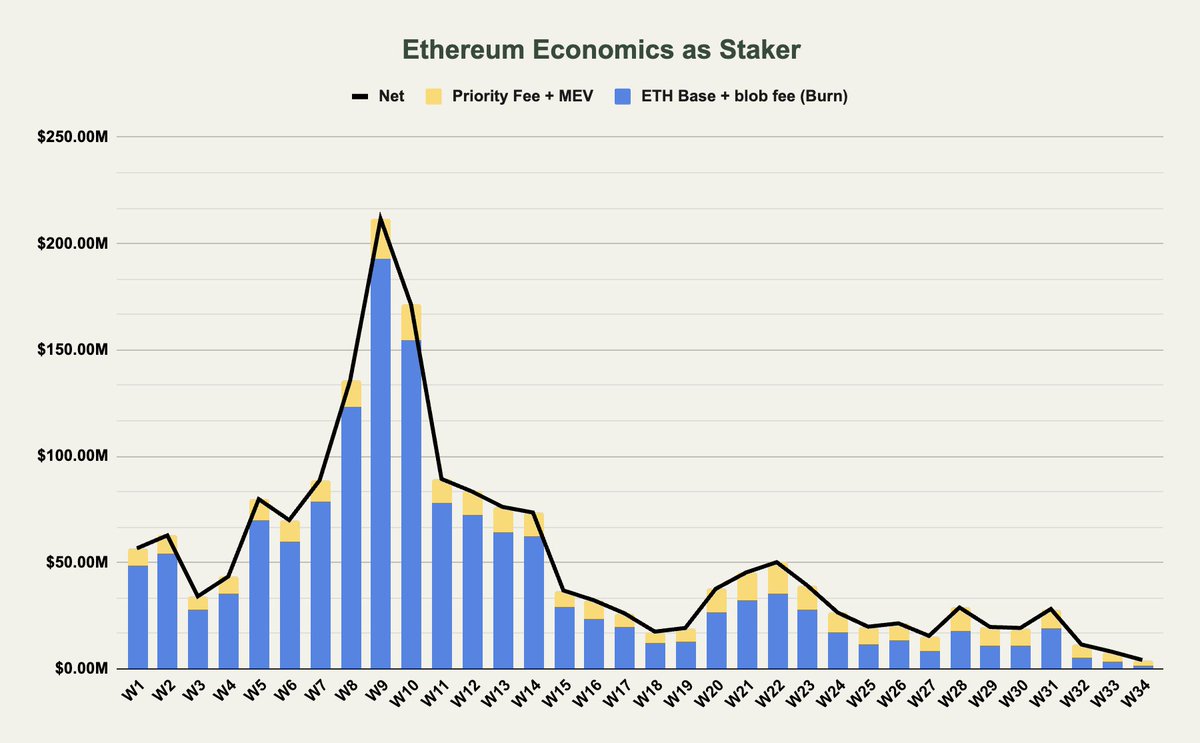

Для тех, кто делает ставку на Эфир (ETH), их обстоятельства можно рассматривать как разные. Хартвигсен объяснил, что стейкеры получают все комиссии за транзакции, будь то сжигание или получение вознаграждений за стейкинг. Это означает, что общий эффект эмиссии ETH на стейкеров остается сбалансированным, нейтрализуя любое воздействие для них.

Тем не менее, несмотря на очевидную выгоду для стейкеров, они ощутили существенное снижение – более 90% – получаемых ими комиссий по сравнению с началом этого года.

Как опытный криптовалютный инвестор и энтузиаст с более чем десятилетним опытом работы в этой области, я был свидетелем многочисленных рыночных колебаний и тенденций. В последнее время спад Ethereum вызвал обеспокоенность по поводу его устойчивости, когда речь заходит о нарративе «сверхнадежных денег». Анализ Хартвигсена позволяет решить эту проблему.

Эфириум больше не несет в себе идею сверхнадежных денег, что, вероятно, к лучшему.

Что будет с Эфириумом дальше?

Сейчас кажется очевидным, что аргумент Эфириума об «сверхнадежных деньгах» может не иметь такой привлекательности, как в прошлом, учитывая нынешние тенденции.

По словам Хартвигсена, поскольку комиссии падают, а инфляция незначительно превышает скорость сжигания, Ethereum начинает напоминать другие блокчейны уровня 1 (L1), такие как Solana и Avalanche, которые также испытывают аналогичное инфляционное давление.

Как исследователь, изучающий технологию блокчейна, я принял к сведению проницательное наблюдение Хартвигсена. Несмотря на то, что текущий годовой чистый уровень инфляции Ethereum, составляющий 0,7%, значительно ниже, чем у других L1, потенциальное снижение прибыльности таких инфраструктурных уровней, как Ethereum, может потребовать нового взгляда на сохранение его ценностного предложения.

Одним из потенциальных решений, которые обсуждал аналитик, является увеличение комиссий, которые L2 платят Ethereum, хотя это может создать проблемы с конкуренцией. Завершая пост, Хартвигсен отметил:

Отступая назад и рассматривая более широкую перспективу, важно отметить, что большинство уровней инфраструктуры, включая Celestia, которая приносит около 100 долларов ежедневного дохода, обычно нерентабельны. Если рассматривать инфляцию как расход, это становится еще более очевидным. Как и другие уровни инфраструктуры, Ethereum больше не выделяется из-за своего чистого дефляционного предложения. В результате для этих основополагающих слоев необходимо искать альтернативные методы оценки.

Рекомендуемое изображение, созданное с помощью DALL-E, диаграмма из TradingView

Смотрите также

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- МТС акции прогноз. Цена MTSS

- ГК Самолет акции прогноз. Цена SMLT

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту H: прогнозы H

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к рублю

- Газпромнефть акции прогноз. Цена SIBN

2024-08-31 04:12