Отчёт о состоянии финансовых рынков на 18 апреля 2025: глубокий анализ и перспективы

Взгляд на мировой и российский рынки: инфляция, геополитика и новые рекорды — что ожидает инвесторов в апреле 2025 года?

1. Макроэкономический обзор

Сегодняшние глобальные и локальные экономические процессы выглядят как сложный коктейль, где каждая составляющая влияет на общую картину. В центре внимания — Россия и ее внутренние показатели, а также новые сигналы из мировой экономики, особенно в свете последних геополитических предложений по смягчению санкций со стороны США.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramРоссийская экономика и инфляция

Давление на внутренний рынок постепенно снижается. За последнюю неделю инфляция замедлилась до 0,11% — чуть ниже неделей ранее. При анализе этого показателя важно учитывать структуру: основные компоненты инфляции демонстрируют стабильную нейтральную динамику. Исключая волатильные товары, такие как овощи и фрукты, инфляция по устойчивым компонентам опустилась до 0,09%. Годовые темпы — около 6%, что указывает на относительно спокойную инфляционную сцену, несмотря на продолжающуюся борьбу с высокими ценами.

Фактор сезонного кредитования и кредитной активности в банках демонстрирует умеренный рост — на 0,6% месячно, чуть ниже уровня прошлых месяцев. Это согласуется с отчетностью крупнейших банков, таких как Сбер, и говорит о замедлении циклов кредитного расширения. В целом, кредитование остается сдержанным, а уровень его роста помогает ослабить экономическую активность, что положительно сказывается на долгосрочной стабильности.

График портфелей кредитов говорит о том, что рост в марте сохранил сезонную динамику, а избыточное активное кредитование в периоды II-III кварталов 2024 года снизилось. Такой сценарий строит основу для ожидания постепенного снижения доходностей по долгосрочным ОФЗ до примерно 9-11% к 2026–2027 годам, что может снизить стоимость заимствований и поддержать благоприятные условия для инвесторов.

Рынки недвижимости и многоквартирных комплексов

Отрасль недвижимости демонстрирует устойчивое восстановление. Продажи крупнейших девелоперов, таких как ЛСР, выросли на 26% в денежном выражении за квартал и даже несмотря на умеренное сокращение метража (-1%), показатели стоимости и скорости продаж радуют. Особенно выделяются результаты Московского региона, где рост продаж достиг 53% по сравнению с предыдущим годом в денежном выражении.

Динамика рынка подтверждает эффект ослабления прошлых стрессов. Ипотечные программы поддержки семейных ипотек в Москве активно стимулируют спрос, и эта тенденция, судя по всему, сохранится. Модель роста ценообразования за счет повышения стоимости квадратного метра также дает дополнительные источники для оценки долгосрочных перспектив.

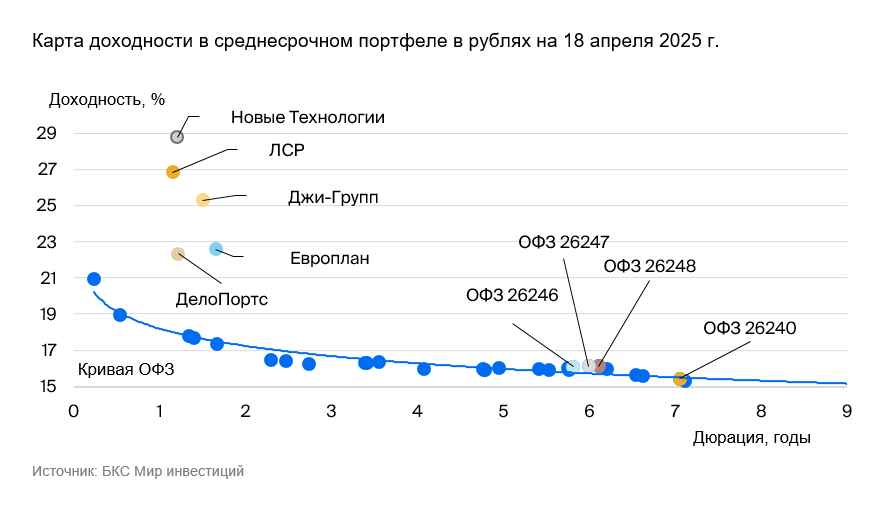

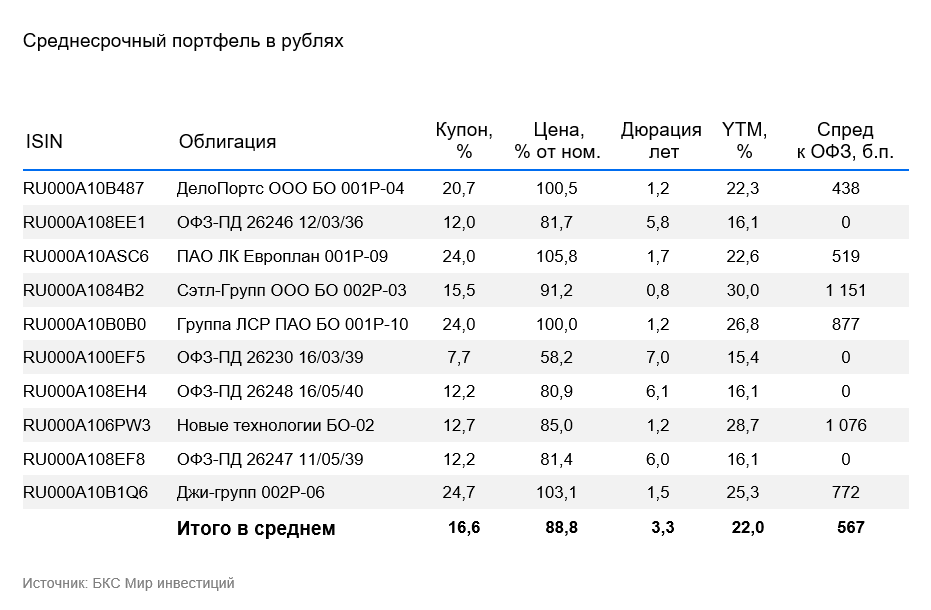

Облигационный рынок и ключевые эмитенты

Обзор текущих инвестиционных инструментов показывает, что большинство сектора облигаций остается весьма привлекательным. Компании с высокой эффективностью и низкой долговой нагрузкой демонстрируют хорошие показатели — уровень Чистого Долга/EBITDA у портфеля портфельных эмитентов находится в районе 1-2, что говорит о высокой платежеспособности.

К примеру, «ДелоПортс» — крупнейший порт в Новороссийске — обладает EBITDA-рентабельностью 78% и занимает около 11% сегмента контейнерных перевозок, что делает нейтральным риск вложений в его облигации с доходностью более 15% и YTM на уровне 22,3%. Аналогично, «Джи-гррупп», как крупнейший девелопер Татарстана, предлагает доходность 25,3% с минимальной долговой нагрузкой.

Кратко о лучших эмитентах – «Сэтл Групп» с минимальной долговой нагрузкой и высокой доходностью выше 16% за полгода при YTM 30%; «Европлан» с доходностью 22,6%, демонстрирующий устойчивость в автолизинговой сфере, и «ЛСР» — крупный девелопер с доходностью 26,8%. Эти бумаги характеризуют сегмент с высокой доходностью и сравнительно низким инвестиционным риском при надежной отчетности.

Валютный рынок и внешнеполитические реалии

Экзотическая динамика юаня на минувшей неделе удивила рынок: после падения ниже 11 рублей за юань, китайская валюта вернулась к 11,2 рубля, демонстрируя высокую волатильность. В течение дня курс менялся в диапазоне 11,15-11,25, что говорит о существенной неопределенности и реакции на внешние новости.

Экономисты оценивают поддержку рубля укреплением торгового баланса и ростом экспортных доходов в первом квартале. Однако, учитывая слабость нефтяных цен и геополитические риски, есть основания полагать, что внешний фон создает предпосылки для коррекции курса рубля. В случае ухудшения ситуации возможен рост курса пары юань/рубль в диапазон 11,5-12 рублей за юань.

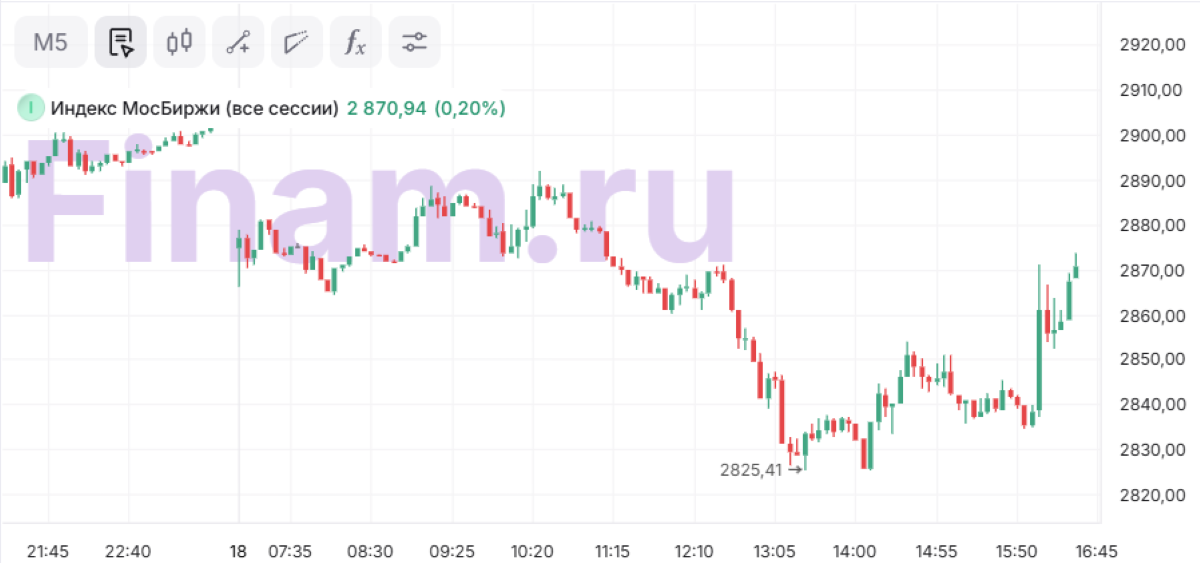

Ключевое влияние на динамику курса оказывают также внешняя ликвидность и санкционные новости. В частности, предложение США о смягчении санкций и сохранение территорий в зоне контроля России вызвали кратковременный рост индекса МосБиржи, который достиг отметки 2870 пунктов (+0,2%).

2. Анализ финансовых рынков

Общая картина по рынкам акций, облигаций, валют и сырья говорит о потенциальном росте на фоне мягкой денежно-кредитной политики и слабых экономических стрессов. Индекс МосБиржи и американский S&P 500 продолжают удерживать свои позиции, несмотря на внешние колебания.

Акции

Российский рынок активно реагирует на новости по смягчению санкций, что поддержало индекс на подъеме. Текущий уровень около 2871 пункта — вполне способный стать базой для новых высот. Американский рынок тоже показывает устойчивый рост, несмотря на волатильность на сырьевом рынке.

Минус — сохраняющееся давление из-за стоимости нефти. В случае дальнейшего снижения цен, акции нефтяных компаний могут столкнуться с коррекцией. Тем не менее, долгосрочные прогнозы остаются умеренно позитивными при условии стабилизации внешней поддержки.

Облигационные рынки и валюты

На долговом рынке предпочтение сохраняется за российскими и российских эмитентов, предлагающих доходность около 22–30%. Внутренний рынок облигаций по-прежнему привлекателен из-за высокой доходности и низкой долговой нагрузки некоторых крупнейших компаний.

Обменные курсы — главный индикатор держит баланс в диапазоне 11,15–11,25 за юань и около 82 рублей за доллар, не исключая возможных коррекций при ухудшении геополитической картины или нефти.

Прогнозы

Общая рекомендация — сохранять осторожность и не спешить с сжатием ставок ЦБ, так как инфляция всё ещё высока, а внешние риски живы. В долгосрочной перспективе снижение доходностей по облигациям поможет укрепить рынок и снизить стоимость заимствований.

3. Основные риски

- Геополитика: Возможное обострение конфликта или несподіванные новые санкции могут резко снизить доверие инвесторов и спровоцировать отток капитала.

- Цены на нефть: Дальнейшее падение цен или их волатильность может привести к ослаблению рубля и росту инфляционного давления.

- Внутренние макроэкономические риски: Неустойчивость бюджетных показателей из-за внешних шоков, возможное повышение ключевой ставки или усиление инфляционного давления.

- Объемы кредитования: Продолжающийся замедляющийся рост кредитов, особенно потребительских, может снизить спрос и повысить риски стагнации.

- Рынки глобальной ликвидности: Возможные резкие оттоки капитала при ухудшении внешней ситуации.

4. Инвестиционные идеи

Консервативная инвестиционная идея

Рекомендуется разместить в облигации высоконадежных российских эмитентов с доходностью 22–25%. Например, облигации «Европлан» или «ЛСР» с YTM около 26–27%. Расчет — при инвестировании 1 миллиона рублей и удержании до погашения (через 1-2 года), вероятность снижения доходности до 21% — минимальна, а риск дефолта — практически нулевой. Такой портфель обеспечит стабильный доход с минимальной волатильностью, и его можно дополнительно диверсифицировать за счет облигаций с различными сроками и рейтингами.

Рискованная инвестиционная идея

Инвестировать в акции девелоперов с высокой динамикой роста и низкой долговой нагрузкой — такие как «Сэтл Групп» или «ЛСР». Потенциал роста цен примерно 15-20% за полгода, если глобальные риски не материализуются. Однако, следует помнить, что сектор связан с рисками регуляторных изменений и колебаний рынков недвижимости.

Для минимизации рисков рекомендуется использовать стоп-лоссы, диверсифицировать портфель и следить за новостями по политическим и экономическим событиям.

Данная аналитика подготовлена редакцией prognozkursa.com. Благодарим руководство Альфа-банка за предоставленную информацию для подготовки этого обзора.

Рекомендации:

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- ЛУКОЙЛ акции прогноз. Цена LKOH

- ГК Самолет акции прогноз. Цена SMLT

- Каков прогноз курса доллара к рублю

- Золото прогноз

- Роснефть акции прогноз. Цена ROSN

- Каков прогноз курса евро к рублю

2025-04-18 19:05