Сегодня, 21 апреля 2025, финансовые рынки торгуются в атмосфере осторожного оптимизма, в первую очередь благодаря новостям из энергетического сектора и возможным сдвигам в геополитике, которые способны кардинально повлиять на динамику российских и международных активов. Одним из центральных драйверов стал потенциал акций «Газпрома» — эксперты прогнозируют их рост вплоть до 200 рублей при условии позитивных геополитических сигналов и дивидендных сюрпризов.

1. Макроэкономический обзор

В глобальном масштабе экономическая ситуация демонстрирует смешанные сигналы. Краткое резюме:

- Глобальная инфляция и денежно-кредитная политика: Центробанки продолжают балансировать между необходимостью сдержать инфляцию и не задушить экономический рост. В США ФРС подвергается политическим вызовам, включая критику со стороны бывшего президента Трампа, что повышает неопределённость вокруг будущих процентных ставок и изменений в руководстве. Однако экономика США пока демонстрирует устойчивость благодаря стабильному рынку труда и относительно крепкому спросу.

- Торговые войны и тарифы: Торговое напряжение между США и Китаем обострилось, что влияет на мировой товарооборот и добавляет волатильности рынкам. США ведут переговоры с другими странами, например, Японией и ЕС, пытаясь стабилизировать свои тарифные позиции. Китай резко реагирует против экспортных тарифных мер, что способно спровоцировать ответные шаги и усиление торговой войны.

- Нефтяной рынок: Цены на Brent и Urals продолжают испытывать давление, торгуясь ниже ожиданий финансовых планов правительств, включая Россию. Brent колеблется около $65/баррель, что существенно ниже бюджета России ($69,7). Это приводит к бюджетному дефициту, который за первые месяцы 2025 года достиг 2,17 трлн рублей.

- Валютный рынок: Рубль демонстрирует смешанную динамику — ослабление против доллара продолжается, что эксперты связывают с фундаментальными экономическими проблемами и бюджетными перекосами. Ближайшая цель — достижение психологической отметки 100 рублей за доллар уже этим летом.

- Крупнейшие страны: Европа проявляет осторожность: санкции на импорт российского СПГ были отложены, что вместе с активизацией поставок российского газа через «Газпром» создает сложный фон. В России же продолжается динамичное развитие корпоративного сектора, при этом планы крупных компаний по дивидендам и инвестициям остаются ориентиром для рынка.

Детальный комментарий по отдельным значимым событиям:

-

Газпром и энергетика: Вновь появилась надежда на увеличение поставок газа в ЕС при улучшении геополитической ситуации, несмотря на неоднозначную позицию ЕС и давление США. Торговые войны отодвинули санкционные ограничения, что позитивно отразилось на отчетных данных и дивидендных ожиданиях.

-

Российский финансовый рынок: Индекс МосБиржи пробил отметку 2900 пунктов на позитиве, главные драйверы роста — «Газпром», «НОВАТЭК», и «Сбер» на фоне ожиданий дивидендных выплат. Обострение санкций пока не оказывает решающего влияния — рынок реагирует на перспективы возможного мира и геополитической стабилизации.

-

Мировые фондовые площадки и торговые войны: США продолжают испытывать волатильность рынков акций из-за неопределённости с торговыми тарифами и политическим давлением на Федеральную резервную систему. Индексы S&P 500, NASDAQ и Dow Jones демонстрируют разнонаправленную динамику с признаками консолидации.

- Банк России и регулирование: Отмечено аннулирование лицензий инвесткомпании «Питер Траст» за ряд нарушений и подозрительные операции, что подчеркивает усиление контроля регулятора и необходимость повышенной прозрачности компаний, участвующих на рынке ценных бумаг.

- Инвестиции в образование и технологии: Компания «Яндекс» увеличила бюджет на образовательные проекты до 5,3 млрд рублей, сосредоточившись на IT и искусственном интеллекте. Это стратегическая инвестиция в подготовку кадров для будущего технологического развития России.

2. Анализ финансовых рынков

Акции

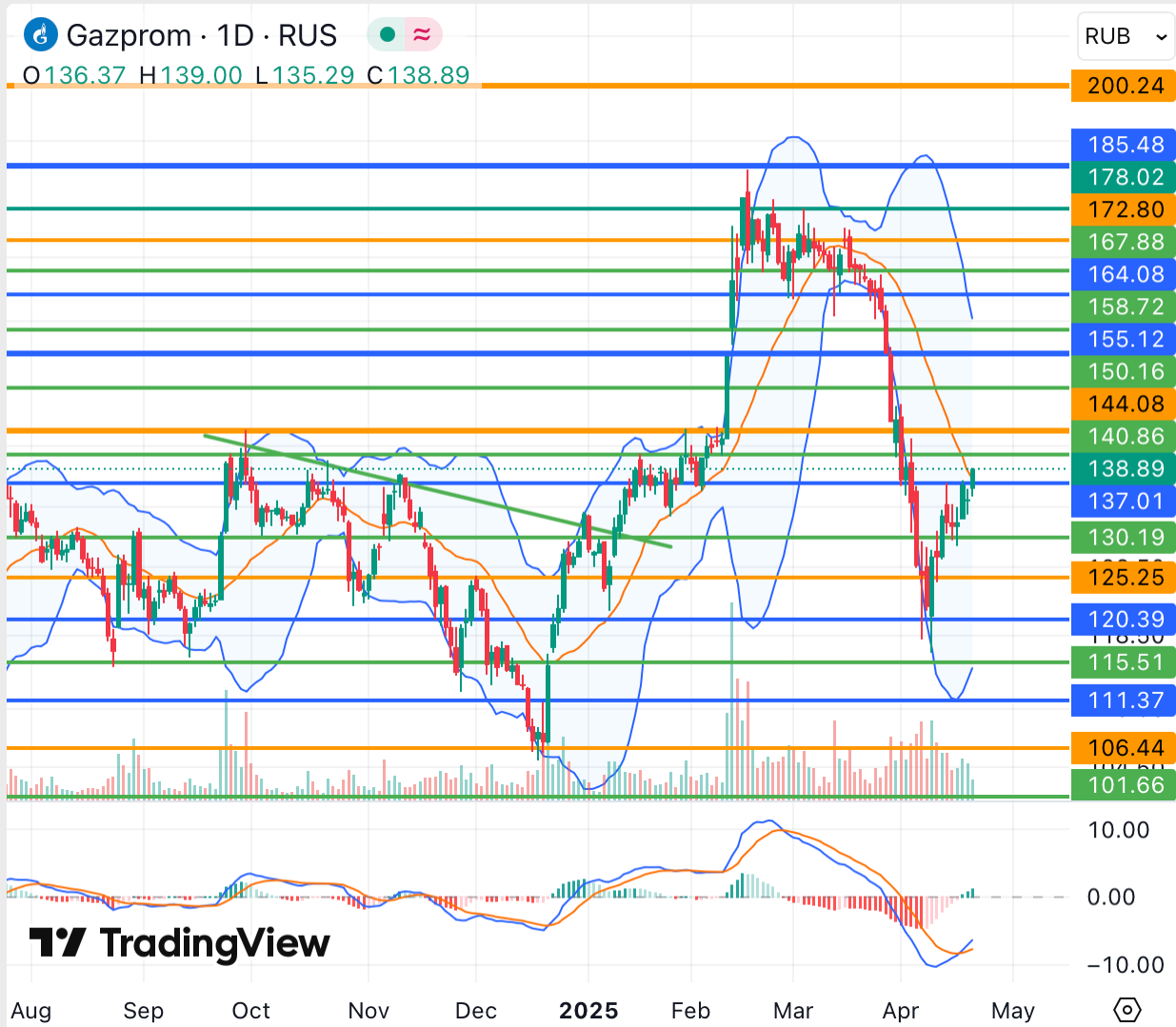

Российский рынок акций подкрепляет оптимизм, в частности, акции «Газпрома» демонстрируют важные технические признаки роста:

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram- Краткосрочное сопротивление по акции расположено на уровне 137 рублей — уже преодоление его повысит вероятность подъёма к 160 рублям и выше.

- Недельный технический индикатор ставит отметку сопротивления в районе 144 рублей, без стабилизации выше которой говорить о среднесрочном укреплении преждевременно.

- При позитивном развитии геополитики и дивидендных ожиданиях возможно достижение пиковых значений текущего года (184,8 руб) и даже преодоление отметки в 200 рублей.

- Другие акции с сильными дивидендными драйверами — «НОВАТЭК» (+3,4%) и «Сбербанк» (+2,6%). Однако по «Сберу» важно дождаться теста уровня 323 рублей для более уверенного среднесрочного покупки.

Облигации

Влияние на рынок облигаций остаётся смешанным: с одной стороны геополитическая неопределённость поддерживает спрос на защитные активы, с другой – растущие бюджетные дефициты и курс доллара заставляют нерезидентов осторожничать. Учитывая снижение ключевой ставки ЦБ России и сохраняющийся потенциал укрепления инфляционных ожиданий, инвесторам следует обращать внимание на бумаги с гибкой доходностью и валютной диверсификацией.

Валюты

Российский рубль продолжает под давлением, курс доллара приближается к психологической отметке 100 руб/$. Похожая тенденция наблюдается у евро и других «валют рисков». Усиление торговой напряжённости и ухудшение нефтяных котировок служат фундаментальной поддержкой для ослабления рубля. Однако административные меры ЦБ и сохраняющийся спрос нерезидентов частично сдерживают падение.

Сырьевые товары и драгметаллы

- Нефть: Brent торгуется с отрицательной динамикой около $66,5/баррель, отметка $68,5 выступает сейчас сопротивлением после коррекционного отскока. Нижняя поддержка — в блоке $63–63,7. Консенсус ожидает дальнейшей неопределённости из-за геополитики и торговых споров.

- Природный газ: Фьючерсы отмечают уход с восходящего тренда, поддержка на уровне $3–3,16, сопротивление по нисходящей линии графика.

- Золото: На фоне неопределённости цены на золото растут — +2,6% до $3416,6 за унцию, выступая в качестве убежища для инвесторов в условиях рыночных рисков.

Прогнозы и рекомендации

- Акции «Газпрома»: входить рекомендуется при пробое 137 рублей с целью краткосрочного роста на 160 рублей, среднесрочно — 184,8 до 200 руб при улучшении геополитических условий.

- Индекс МосБиржи: потенциал роста к 3000 пунктам на фоне возможного продолжения пасхального перемирия и переговоров с Западом.

- Нефть Brent: медвежий тренд сохранится до пробоя сопротивления $68,5 – при пробое возможен краткосрочный отскок, но основное давление сохраняется.

- Валюта: доллар к рублю ожидается выше 100 рублей, рекомендуется диверсификация активов и использование валютных защитных инструментов.

- Технологический сектор: осторожный взгляд на акции компаний с высоким мультипликатором (например, Alphabet, NVIDIA), которые под давлением торговых и регуляторных рисков.

3. Основные риски

Нынешняя неделя и ближайший месяц характеризуются следующими ключевыми рисками для финансовых рынков:

- Усиление геополитической напряжённости: несмотря на некоторое ослабление конфликта с Украиной (пасхальное перемирие), риск возобновления эскалации сохраняется. Это может привести к резкому снижению ликвидности и оттоку инвестиций из российских активов.

- Ухудшение торговых отношений между США и Китаем: вероятное введение новых пошлин, затягивание переговоров и контрмеры Китая способны провоцировать волатильность на мировых площадках, снижать спрос и влиять на сырьевые цены.

- Регуляторное давление и политический риск: внутренняя ситуация в США, включая возможное смещение руководства ФРС, а также усиленный контроль в России (отзыв лицензий у «Питер Траст») повышают неопределённость.

- Нефтяной рынок: снижение цен ниже критичных уровней окажет серьёзное давление на государственные бюджеты экспортёров и компаний сектора, особенно учитывая несоответствие фактических цен бюджетным планам России.

- Валютный кризис: рубль под угрозой резкого обесценивания с пробитием отметки 100, что приведёт к росту инфляционного давления и вызовет дополнительные сложности для инвесторов.

- Технические риски на рынках акций: формирование «креста смерти» на S&P 500 и устойчивое сопротивление на ключевых уровнях создают предпосылки для коррекции и затяжной консолидации.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Акции Сбербанка (тикер: Сбер)

Сбербанк – крупнейший банк России с сильной дивидендной историей и значительным фундаментальным потенциалом восстановления. В текущих условиях инвесторам со средне- и долгосрочным горизонтом рекомендуется позиционироваться в Сбер, учитывая:

- Текущая цена: ~307,7 руб.

- Ключевой уровень сопротивления: 323 руб. – пробой уровня будет сигналом к росту.

- Дивидендные ожидания: высока вероятность щедрых выплат по итогам 2024 года, что может поддержать цену акций.

- Риски: возможность незначительной волатильности или разочарования по дивидендам устранит часть спекулятивной премии, однако долгосрочный потенциал высокий.

Рекомендуемый подход – наращивание позиции при консолидировании выше 323 руб., ориентир на уровень 350-360 руб. в течение 6-12 месяцев. Подобная стратегия минимизирует риски за счет крупных дивидендных выплат и фундаментальных факторов.

Рискованная инвестиционная идея: Акции HeadHunter МКПАО (тикер: HHR)

HeadHunter – ключевой игрок в секторе платформы для рекрутинга с уникальным положением на рынке труда России.

- Позиционирование: дефицит кадров и усиление спроса на услуги платформы способствуют ускоренному росту прибыли.

- Финансовые показатели: ожидаемый рост чистой прибыли на 20-33% в ближайшие годы.

- Текущие котировки: вход рекомендуется при уровне не выше 3200 руб.

- Целевая цена: 3890 руб., что предполагает потенциал роста около +21,5% в течение 6 месяцев.

- Риски: возможное усиление геополитической нестабильности, ухудшение экономической ситуации, которое может снизить корпоративные бюджеты на подбор персонала и замедлить рост.

Рискованность идеи обусловлена высокой чувствительностью сектора к макроэкономической конъюнктуре и неопределенности со стороны инвесторов, однако потенциал доходности делает ее привлекательной для опытных инвесторов, готовых к повышенной волатильности.

Дисклеймер:

Редакция prognozkursa.com выражает благодарность руководству ВТБ за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- ГК Самолет акции прогноз. Цена SMLT

- НОВАТЭК акции прогноз. Цена NVTK

- МТС акции прогноз. Цена MTSS

- Т-Технологии акции прогноз. Цена T

- Анализ цен на криптовалюту H: прогнозы H

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту WIF: прогнозы WIF

- Каков прогноз курса евро к рублю

2025-04-21 16:14