Крах акций и неожиданный взлёт юаня: что ждать от рынков после майских праздников? (3 мая 2025)

Редакция prognozkursa.com благодарит руководство БКС за предоставленную информацию для подготовки данного обзора.

0.

1. Макроэкономический обзор

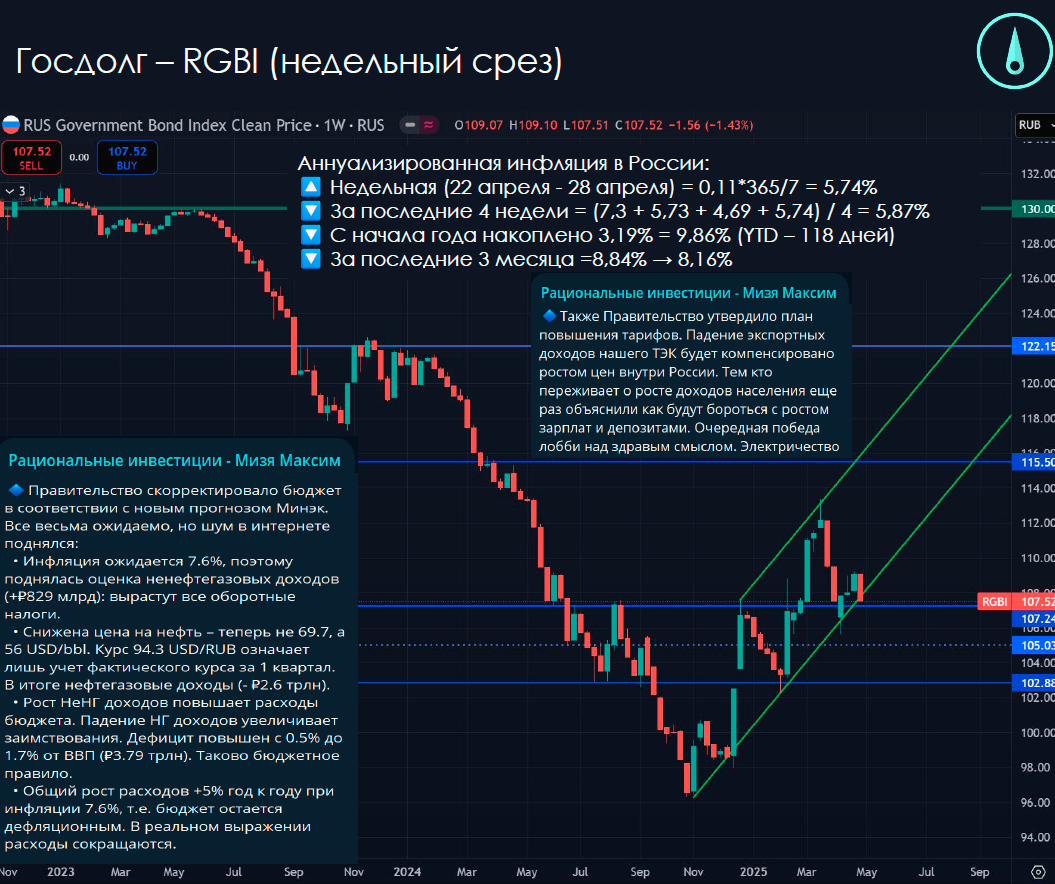

Инфляция и тарифный прессинг: ускорение издержек

На минувшей неделе тема инфляции вновь заняла лидирующие позиции в экономической повестке. Минэкономразвития анонсировало резкий рост тарифов ЖКХ, которые, как теперь понятно, будут превышать уровень официальной прогнозной инфляции на 2026–2028 годы. Это прямой сигнал: базовая инфляция получит очередной импульс со стороны инфляции издержек. В цепочке роста цен ключевое значение имеют расходы на ГСМ и транспортировку, особенно в агропромышленном секторе, на который по оценкам аналитиков приходится до половины динамики инфляции в РФ. Растущие затраты перетекают в цены на полках магазинов, а попытки ЦБ «погасить» инфляцию через ставку лишь на время удерживают потребительский спрос в узде, но уже не решают фундаментальных проблем.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram

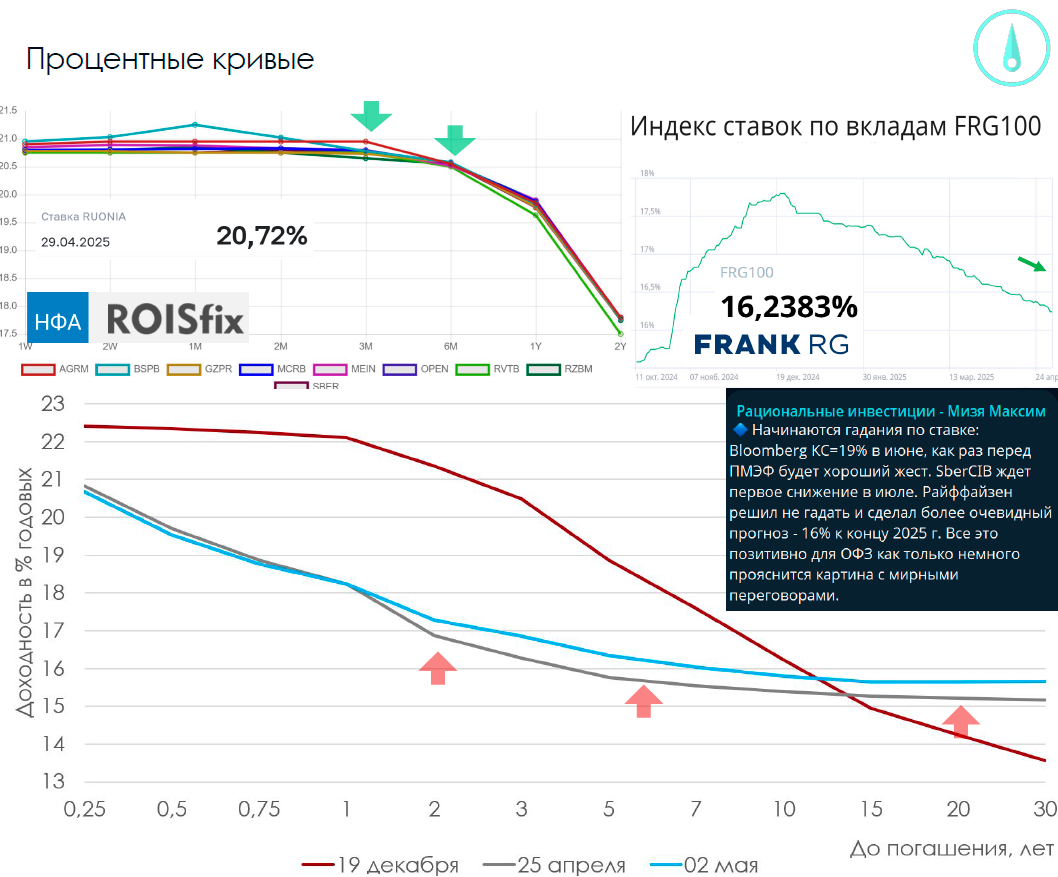

Динамика срочных депозитов ясно намекает: рынок ждёт снижения ставки уже в июне. Несмотря на скачки инфляционных ожиданий, FGR100 опустился до 16,23%, а средняя ставка у крупнейшего игрока рынка — Сбербанка — уже около 12%. Ситуация на денежном рынке очевидно способствует скорому развороту монетарной политики. Кривая ROISFIX демонстрирует признаки «приземления»: варианты смягчения ДКП обговариваются открыто не только в российских, но и в западных аналитических центрах. Это, в свою очередь, даёт серьёзную индульгенцию рынку госдолга (ОФЗ): как только уйдёт политическая турбулентность, возможно новое окно входа.

Бюджетный парадокс: рост расходов и дефицит

Министерство финансов на этой неделе представило обновлённые параметры бюджета с учётом новых макроэкономических прогнозов. За счёт роста инфляции поступления в ненефтегазовые статьи бюджета оказались выше ожиданий, но проблемы на нефтяном рынке «съедают» позитив: доходы по углеводородам сокращаются вслед за снижением цен на сырьё. Вынужденное наращивание размещения ОФЗ увеличивает долговую нагрузку. Однако, несмотря на расширение номинальных расходов, бюджет по сути остаётся дефляционным — разгон инфляции опережает темпы роста самих расходов. Финансовые власти балансируют между необходимостью наращивать поддержку экономики и сдержанной бюджетной политикой, чтобы не допустить фискального перегрева.

Валютные качели: юань захватывает «главную сцену» праздников

На фоне падения ликвидности в праздничные дни ярко проявились колебания рубль/юань. RUSFAR CNY оказался ниже нулевой отметки, что сигнализирует о профиците китайской валюты перед длинными выходными. «Вброс» крупного покупателя на фьючерсном рынке привёл к резкому укреплению юаня к рублю. Впрочем, долгосрочного разворота тренда пока не видно: всё решит позиция Минфина по бюджетному правилу и объемам обязательной продажи валютной выручки. На горизонте — новая неделя, где предстоят важные решения финансовых регуляторов. Если Минфин не ослабит контроль, а возможно даже усилит продажу юаня и золота из ФНБ, давление на рубль должно сократиться.

Kрах по акциям: рынок проваливается на фоне политики и «заморозки» ликвидности

Российский рынок акций пережил настоящую распродажу. На фоне низкой праздничной ликвидности и очередного витка санкционной риторики участники начали закрывать длинные позиции в акциях, переключаясь на облигации. Уже в пятницу индекс Мосбиржи (IMOEX2) пробил важный уровень поддержки 2860 пунктов. Проказательным стало то, что падали бумаги вне зависимости от фундаментальных отчетов. На графике формируется тревожная свечная модель — вероятность движения к 2600 весьма высока. Это уход от эйфории к фазе паники ещё до конца «праздничных каникул». Вернуться к взвешенным решениям инвесторы смогут только после выхода основных игроков из режима «отпуска».

2. Анализ финансовых рынков

Акции: капитуляция на торгах, где искать дно?

Итог торгов недели — глубокая просадка российского фондового рынка. Индекс IMOEX2 закрылся ниже многомесячной поддержки, круглой цифры 2860, и по сигнальной конфигурации свечей видно, что есть вероятность снижения до 2600 (ещё −9% от текущих значений). Падает всё: нефтегаз, металлурги, ритейл — без разбора. Причина — не только опасения по новым санкциям, но и дефицит ликвидности: праздники, высокая волатильность, желание переждать бурю в «защитных» инструментах, в первую очередь в облигациях.

- Целевая цена по IMOEX до 2600 к концу мая, затем частичный возврат до 2750 при восстановлении ликвидности.

- Рекомендация: осторожная фиксация убытков/переход в ОФЗ до выхода на новые уровни поддержки.

Облигации: новое окно «длинных» денег?

На этом фоне рынок ОФЗ чувствует себя лучше рынка акций, но тоже находится под давлением. Рост инфляции пока не мешает привлекательности длинных выпусков: в ожидании быстрого смягчения монетарной политики участники наращивают позиции в госдолге. Средняя доходность длинных ОФЗ — 13,0–13,6%, при снижении ставки — это неплохой вход для фиксированных инвесторов.

- Ожидание снижения ставок в июне поддержит сектор (целевые доходности — возврат к 12,5% по длинным ОФЗ).

- Рекомендация: формировать позиции в ОФЗ 26239, 26240 при просадках, фиксируя доходность выше 13% годовых.

Валюты: юань — «чемпион» недели, рубль — в ожидании регуляторов

События на валютном рынке показали яркую спекулятивную борьбу. Юань укрепился against рублю, спровоцировав волну обсуждений о смене тренда. Однако крепость юаня пока результат локальных факторов: профицита валюты под конец месяца и нерешённости судьбы бюджетного правила. Катализатор для разворота — решения Минфина и ЦБ на следующей неделе.

- Целевая цена по юань/рубль — 12,49–12,65 в течение 2 недель (в зависимости от реакции регуляторов).

- Доллар/рубль — боковик 99,5–104; переход через 104 возможен только при отказе от обязательной продажи валюты — пока маловероятно.

Сырьё: давление на нефть и новые риски

Рынок нефти находится под давлением «мизерного» спроса и локальных кризисов. Падение доходов бюджета по нефтегазу — косвенное подтверждение слабости Brent, которая к концу недели вернулась к $79 за баррель. Прогноз на месяц — диапазон $78–$82 с вероятным краткосрочным проседанием до $76 при очередной волне санкций.

- Целевой диапазон по нефти Brent — $76–$82 за баррель.

- Нефтегазовые компании РФ остаются поддавливаемы, покупать бумаги сектора преждевременно.

3. Основные риски

- Политические «громы» и новые санкции: Ужесточение позиций западных регуляторов, вероятность попадания новых секторов экономики РФ под санкции. Проявляется в резких скачках волатильности, падении акций “без разбора”, бегстве в госдолг, волатильности рубля и юаня.

- Инфляционный «огонь»: Рост тарифов ЖКХ и энергоносителей приводит к системному удорожанию себестоимости. Невозможность “утихомирить” инфляцию через ставку ЦБ делает борту долгосрочную устойчивость курса рубля и привлекательность фиксированных доходов ниже ожиданий.

- Фискальный разрыв: Риск ускоренного роста дефицита бюджета из-за падения экспортной выручки и масштабируемости расходов на фоне масштабных социальных и экономических обязательств правительства. Это может привести к дополнительным заимствованиям (выпуски ОФЗ), ухудшению суверенных рейтингов.

- Валютные перекосы: Сохранение неопределённости в части бюджетного правила и объёмов обязательной продажи валюты. На любом решении — резкий перенос давления на курс; риск волатильной динамики юаня и встряски по кроссам доллара и евро.

- Низкая ликвидность: Сезонные “каникулы”, выход игроков в кеш влияют на любые оценки; технические модели показывают, что рынок акций пока не защищён от резких «просадок» на фоне межсессионных пробелов.

4. Инвестиционные идеи

Консервативная стратегия: длинные ОФЗ в ожидании снижения ставки

Текущая доходность по длинным ОФЗ (ключевые серии 26239, 26240) — 13,0–13,4% годовых. Прогнозируется смягчение монетарной политики Банка России в июне (ставка может быть снижена на 50–100 б.п.), что приведёт к росту стоимости уже выпущенных облигаций. Соотношение риск/доходность сейчас крайне благоприятно: можно рассчитывать на доходность от 13% плюс потенциальную переоценку (до 1,5–2% к телу за 2-3 месяца).

- Сценарий: покупка ОФЗ 26240 на ₽1 000 000

- Годовая доходность: 13,3% (₽133 000), при переоценке +1,5% возможен итог +₽148 000 за год

- Минимальные риски: защищённость вложений за счёт государственных гарантий, низкая корреляция с падением акций

- Выход через 3–6 месяцев возможен без серьёзных потерь к номиналу (при сценарии снижения ставки)

Рискованная идея: «Краткосрочная интрига» по юаню

Юань показал резкое укрепление на локальном рынке, на что “подхватил” интерес крупных спекулянтов. В ближайшие 2 недели рынок ждёт волатильной динамики, исходя из решений Минфина и ЦБ по правилам продажи выручки. При этом окно высокой неопределённости открывает пространство для краткосрочных бетов.

- Сценарий: покупка фьючерса CNY/RUB на 2 недели объёмом ₽100 000 по курсу 12,50

- Цели: если давление на рубль сохраняется — выход на 12,65 (+1,2%) или 12,70 (+1,6%)

- Драйвер — неожиданные решения по валютному контролю; при обратном развороте убыток ограничить стоп-лоссом на 12,40 (–0,8%)

- Риски: высокая волатильность, спреды на праздниках, быстрые развороты при вмешательстве регуляторов

Краткосрочным трейдерам рекомендуется сохранять высокую дисциплину и минимизировать плечо — рынок не прощает ошибок в условиях праздничной ликвидности.

Данный материал подготовлен при поддержке БКС. Отражённые мнения и предложения носят аналитический характер, не являются индивидуальной инвестиционной рекомендацией.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- ГК Самолет акции прогноз. Цена SMLT

- Анализ цен на криптовалюту WIF: прогнозы WIF

- Т-Технологии акции прогноз. Цена T

- Анализ цен на криптовалюту H: прогнозы H

- Каков прогноз курса доллара к тайскому бату

- Каков прогноз курса евро к рублю

2025-05-03 16:15