Дефицит российского бюджета бьёт исторический рекорд — как это взорвёт рынки? (Дайджест 9 мая 2025, 13:02 МСК)

1. Макроэкономический обзор

Последние часы на мировых и локальных рынках проходят под знаком ярких макроэкономических новостей. Рекордный за четыре месяца бюджетный дефицит в Российской Федерации, эскалация тарифных войн между США и Китаем, рост санкционного давления на российский финансовый сектор, а также попытки стимулирования экономики КНР формируют сложный и турбулентный финансовый ландшафт.

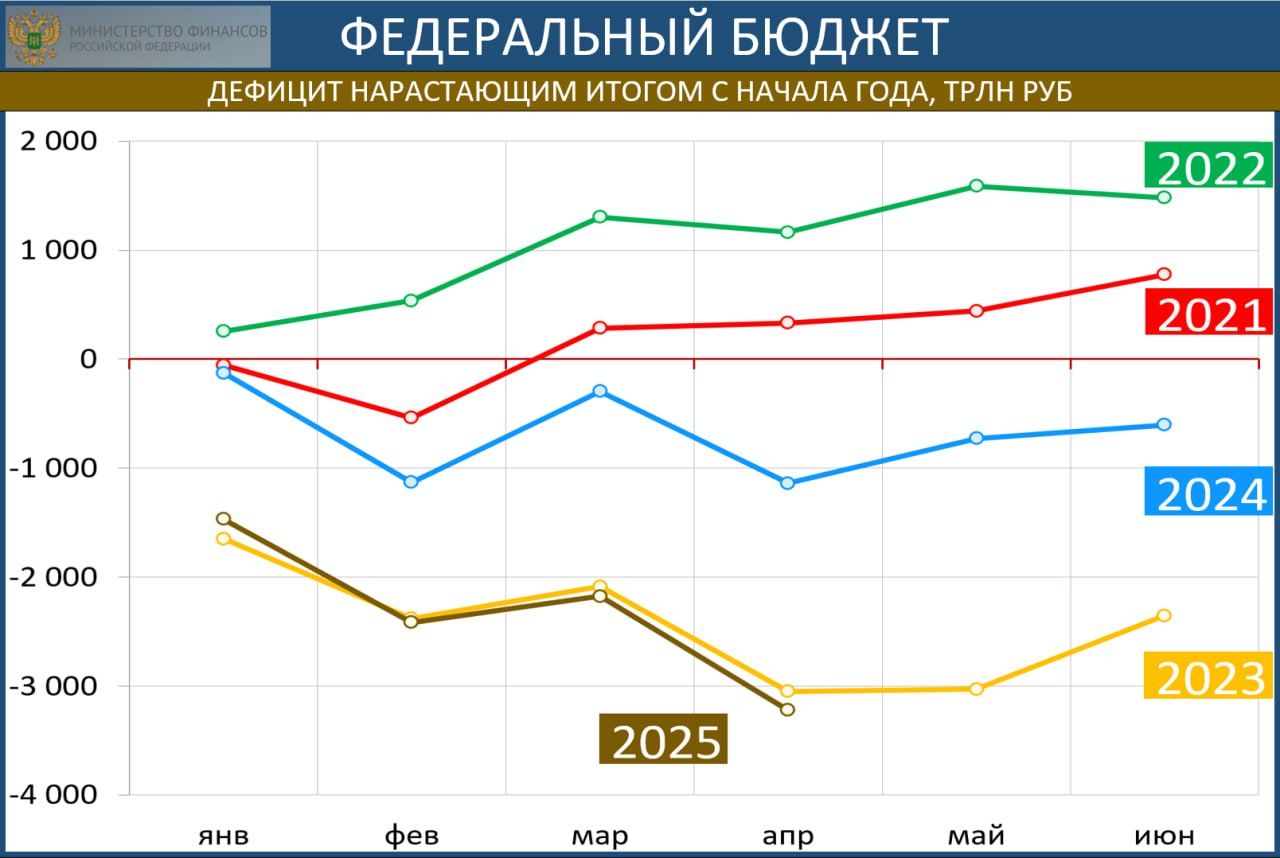

Российский бюджет: новый абсолютный антирекорд

За январь–апрель правительство России потратило уже 36,6% плановых расходов (после пересмотра — около 42,3 трлн руб.). Это на 21% превышает темпы прошлого года и становится историческим максимумом в российской бюджетной практике.

Дефицит бюджета за 4 месяца достиг 3,2 трлн руб. — ни в одном году ни при какой макроэкономической конфигурации не было такой дыры. С учётом текущих трендов большинство экспертов сомневается, что правительству удастся резко сократить расходы до конца года. Консенсус-прогноз — итоговый дефицит будет на 1,5–2 трлн выше плана и превысит 5 трлн руб.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram

Такой ускоренный темп расходования – явный проинфляционный фактор. Если динамика продолжится, Банк России, вероятно, будет вынужден ужесточить денежно-кредитную политику раньше и агрессивнее, чем ожидалось. Вероятность повышения ключевой ставки в ближайшие 2 квартала выросла заметно, что может оказать давление на долговой рынок и курс рубля.

Санкции: расширение давления со стороны Великобритании

Британия объявила о новых мерах: под блокировку попала страховая компания «Согласие», а также анонсирован крупнейший пакет санкций против «теневого» российского флота, экспортирующего нефть. Эти рестрикции могут ударить по транспортной инфраструктуре и финансовым связям РФ с внешним миром, потенциально усложнив экспортные операции и увеличив фискальные риски из-за роста логистических издержек.

Торговая война США—Китай: эскалация и рынки в режиме ожидания

Новое торговое соглашение между США и Великобританией не внесло конкретики, но расценивается рынками как символ начала серии компромиссов. Гораздо важнее сейчас предстоящие переговоры делегаций США и КНР в Женеве: Пекин остался вне режима «заморозки» новых тарифов США и отвечает зеркальными пошлинами (125% против 145% у США). Это многократно усиливает риски для китайской экономики и глобальной торговой системы.

Тем временем экономические стимулы Китая (понижение ставок и резервных требований для банков) пока не дали существенного результата: рост фондового рынка KНР остаётся умеренным (<1% за двое суток), ситуация с занятостью и доходами промышленного сектора стабильностью не отличается. Крупные иностранные банки уже понизили прогноз ВВП Китая до 4% в 2025 году (официальная цель — 5%). Нефть и сырьевые рынки реагируют сдержанным оптимизмом.

Итог: Глобально наблюдается переход к режиму умеренной жесткости монетарной политики (жёсткой ДКП) в ряде стран, с инфляционными рисками на горизонте и коррекции ожиданий по темпам роста крупнейших экономик.

2. Анализ финансовых рынков

Акции

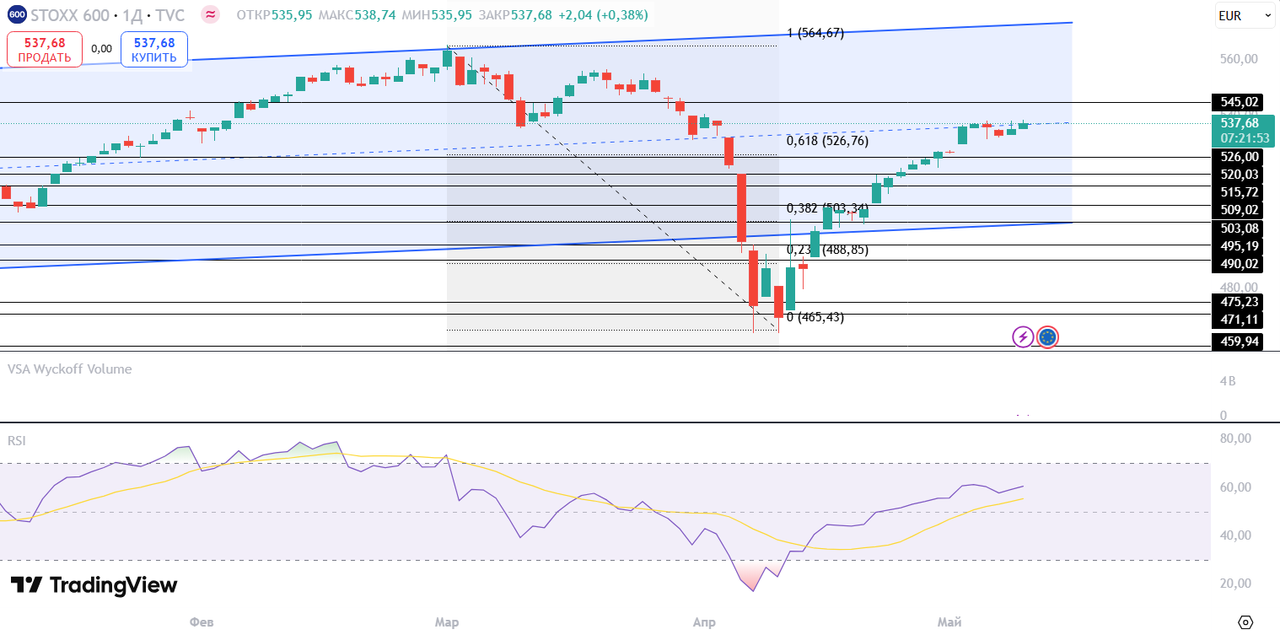

Фондовые рынки предельно разнонаправлены. К 13:00 МСК индекс Euro STOXX 600 вырос на 0,35% и прорывается через сопротивление, S&P 500 практически на месте (+0.03%) и колеблется вблизи ключевой зоны 5763–5873 пунктов; азиатские индексы преимущественно снижаются: CSI 300 — на -0.17%, Hang Seng — на -0.40%.

- США: Устойчивый рост отдельных технологических и нефтяных компаний. ConocoPhillips +1.27% (рост прибыли выше ожиданий), Nvidia +0.26%, Broadcom +1.45%, AMD +1.34% (на фоне слухов об отмене части прежних ограничений в отрасли). Взрывной рост у отдельных IT-акций: EPAM Systems: +12.88%, Kenvue +4.11%, Tapestry +3.73% (хорошая отчетность).

-

Европа: STOXX 600 близок к среднесрочному сопротивлению. Технологический сектор в плюсе, несмотря на сложные перспективы промышленности. При закреплении выше 539 пунктов открывается потенциал до 573 пунктов (

).

). -

Азия: Китайский рынок реагирует вяло на стимулы: CSI 300 не может пробить сопротивление 3860 пунктов, перспективы роста ограничены — целевая зона 4025 при благоприятной динамике (

).

). - Сырьевой сектор: Brent +1.37% на ожиданиях смягчения тарифных конфликтов. Краткосрочно нефть может удержаться в диапазоне $85–$89. Санкции против российского флота могут усилить волатильность на рынке танкерных перевозок и нефтяных цен.

- Китайский техсектор: SMIC рухнул на 7% despite сильной квартальной динамики. Отчет по выручке и прибыли оказался ниже ожиданий, компания ожидает проблемы с маржой и загрузкой мощностей во II квартале, что отражает всю сложность импортозамещения в китайской микроэлектронике (давление санкций и экспортных ограничений США).

Целевые уровни на 3–5 недель:

- S&P 500: 5873 (рост при уверенном пробое 5763); при откате — поддержка 5610.

- Euro STOXX 600: 573 (цель при закреплении над 539).

- CSI 300: 4025 — только при прорыве 3860, базовый сценарий — боковая динамика.

- Brent: $89 (верхняя граница диапазона), вниз — поддержка $83.

- SMIC: сохраняется повышенная волатильность и перспективы для дальнейшего снижения — целевая зона 53–56 HKD (актив спекулятивного характера).

Долговой рынок США стабильный: доходность 10-летних Treasuries — 4,37%. Ожидания повышения ставок пока нейтральны, но данные по инфляции и зарплатам могут изменить ситуацию в любую сторону.

Российский долговой рынок при текущем сценарии столкнётся с давлением в следующие месяцы: при проинфляционной фискальной политике доходности по ОФЗ могут вырасти на 0,5–1 п.п. Рубль в такой среде чувствителен к новым санкциям и сохраняет потенциал плавного ослабления.

3. Основные рыночные риски

- Фискальный риск в РФ: рекордный дефицит бюджета способен ускорить инфляцию, повысить издержки на привлечение капитала и вызвать ещё большую зависимость от резервов и внутренних заимствований. В негативном сценарии — резкое ослабление рубля, ужесточение ДКП и давление на потребительский спрос.

- Дальнейшая эскалация торговой войны США—Китай: сохранение тарифов на уровне 125–145% и возможность их дальнейшего ужесточения способны спровоцировать замедление мирового ВВП, волну банкротств экспортёров, обесценение цепочек поставок. На рынках это приведёт к оттоку капитала из сектора высоких технологий и затяжной боковой тренд.

- Жёсткая монетарная политика: ставка центробанков может быть повышена быстрее, чем ожидалось — особенно в РФ и части развивающихся рынков. Это приведёт к удорожанию заимствований и снижению ликвидности в реальном секторе.

- Санкции против российского флота и страховщиков: ограничения против структуры перевозок могут привести к скачкообразным перебоям в экспорте сырья и дополнительным логистическим расходам.

- Технологические ограничения для китайских компаний: давят на внутренние инвестиции КНР и усугубляют дефицит передовых технологий; особенно чувствителен сектор микроэлектроники и чип-производства.

- Возможность апелляций по соглашению Nord Stream 2: хотя достигнуто мировое соглашение с кредиторами компании, оно может быть обжаловано — растягивание процедуры увеличит неопределённость для европейского газового рынка.

4. Инвестиционные идеи

Консервативная стратегия: облигации федерального займа РФ

Обоснование: Рост бюджетного дефицита создаёт риск повышения ставок, однако Минфин РФ проведёт масштабные размещения ОФЗ во 2–3 квартале. Это приведёт к росту доходности длинных бумаг, при стабилизации инфляции — доход можно будет зафиксировать на максимуме текущего цикла.

- Инструмент: ОФЗ-ПД 26239 (погашение 2031), купон 9,6% годовых.

- Текущая цена: 88,7% от номинала. Доходность к погашению: 11,0% годовых.

- Потенциал: Приобретая ОФЗ по текущей цене, инвестор получает более высокий текущий доход в ожидании, что в течение 1–2 лет ставки стабилизируются и бумаги вернутся к цене выше 92% к номиналу (дополнительная доходность 3–4%).

- Риски: инфляция выше 7% + ужесточение санкций могут снизить цену ОФЗ, однако риск дефолта минимален.

- Совет по аллокации: Доля ОФЗ в портфеле — 30–50%. Оперативно фиксируйте прибыль при возврате бумаг к цене 92–94%.

Рискованная стратегия: краткосрочные спекуляции акциями SMIC (HKEX:0981)

Обоснование: Бумага уже потеряла 7% после публикации отчёта ниже ожиданий, но фундаментальный потенциал сохраняется на фоне госпрограмм КНР по импортозамещению, жестких ограничений США в сегменте чипов и поддержки Пекина для экспортеров IT-продукции. На горизонте пары недель возможно резкое закрытие части коротких позиций спекулянтами и возврат к уровню 60 HKD.

- Точка входа: 55–56 HKD

- Цель: 60–61 HKD

- Тайминг: в пределах 5–15 сессий, строго со стоп-лоссом 53,8 HKD.

- Потенциал доходности: ~7–9%

- Риски: эскалация торговой войны, возможная новая волна давления на китайский технологический сектор.

- Аллокация: не более 5% от риск-портфеля.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту WIF: прогнозы WIF

- ГК Самолет акции прогноз. Цена SMLT

- Роснефть акции прогноз. Цена ROSN

- Каков прогноз курса доллара к рублю

2025-05-09 13:07