Подробный отчёт о состоянии финансовых рынков – 15 мая 2025

0. Заголовок отчёта

РусГидро ждёт финансового оздоровления на фоне давления на золото и инициативы S&P 500 выйти на новые высоты — обзор рынков 15.05.2025

1. Макроэкономический обзор

В центре внимания мировых и локальных экономических процессов сегодня стоит сочетание растущих ожиданий смягчения денежно-кредитной политики и сохраняющейся неопределённости, обусловленной геополитикой и торговыми отношениями. Россия демонстрирует признаки стабилизации инфляционных трендов, в то время как мировая экономика остаётся на пути умеренного роста, оказывая существенное влияние на глобальные финансовые рынки.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramРоссийский экономический фон и инфляция

Инфляция в России за период с 6 по 12 мая ускорилась с 0,03% до 0,06%, однако годовой показатель снизился незначительно с 10,2% до 10,1%. Такой тренд продолжает подтверждать завершение всплеска инфляции в апреле, но сохраняет высокие инфляционные ожидания, что влияет на инвестиционные настроения.

Центральный банк России по-прежнему осторожен в снижении ключевой ставки: ближайший июньский прогноз – «голубиный» сигнал, подготовка рынка к возможному размягчению монетарной политики ожидается уже в июле. При этом замедление инфляции подтверждается сезонным снижением цен на овощи и фрукты, компенсируемым ростом стоимости других продуктов – включая мясо птицы и услуги проживания.

Компания РусГидро просит правительство о программе финансового оздоровления из-за адекватной долговой нагрузки, при этом дивиденды пока не планируют выплачивать до 2028 года по инициативе собственника, правительства РФ.

Глобальная экономическая ситуация

По данным Международного энергетического агентства (МЭА) и Организации стран-экспортеров нефти (OPEC), мировая экономика движется к устойчивому, хотя и умеренному росту. Прогноз глобального роста на 2025 год уменьшился до 2,9%, при этом прогноз по 2026 году сохраняется на уровне 3,1%.

Несмотря на недавнее обострение торговых ограничений, временное соглашение о снижении тарифов между США и Китаем оказывает позитивное влияние на рынки. Однако торговый конфликт негативно сказывается на кредитовании в КНР — в апреле новый банковский кредит упал в 13 раз по сравнению с мартом, что демонстрирует сохраняющееся давление на экономику Поднебесной.

Внутренняя динамика в США выглядит неоднозначно: рост потребительских цен замедлился с 2,4% до 2,3% месячного роста в апреле, но базовый индекс потребительских цен удерживается на уровне 2,8% в годовом выражении. ФРС намерен дождаться дополнительной статистики до принятия новых решений по ключевой ставке, что поддерживает эффект ожидания среди инвесторов.

Денежно-кредитная политика и валютный рынок

Доллар США демонстрирует относительную стабильность — индекс на уровне 100,7, находясь в зоне консолидации. Рост доходности 10-летних американских гособлигаций до 4,53% с 4,15% в начале мая поддерживает доллар и сдерживает его ослабление, несмотря на негативные спекуляции вокруг возможного бюджетного пакета администрации Трампа объемом $4 трлн, что существенно увеличит госдолг США.

На азиатском валютном рынке уникальным является укрепление японской йены против доллара традиционно по валютной паре USD/JPY, которая упала до 145,5 — более 2% с начала недели. Китайский юань ведет себя стабильно, колеблясь около 7,20 к доллару.

Нефтяной рынок и энергетика

Цены на нефть Brent продолжают падение, достигнув $64,13 за баррель (-2,97% за сессию), что связано с ожиданиями ядерной сделки США и Ирана, которая подразумевает снятие санкций и рост предложения. При этом запасы нефти в США неожиданно выросли на 3,454 млн баррелей, усиливая давление на котировки.

ОПЕК сохранил прогноз мирового спроса на нефть в 2025 году на уровне роста на 1,3 млн баррелей в сутки, поддержанный экономическим ростом вне ОЭСР, в том числе США, Бразилии, Канадой и Аргентиной. Производство нефти странами ОПЕК+ сократилось на 106 тыс. баррелей в сутки в апреле.

На фоне этого, доходы России от экспорта нефти в апреле упали до $13,2 млрд — минимального уровня с июня 2023 года, несмотря на рост добычи и экспорта на 170 и 150 тыс. баррелей в сутки соответственно.

2. Анализ финансовых рынков

Акции

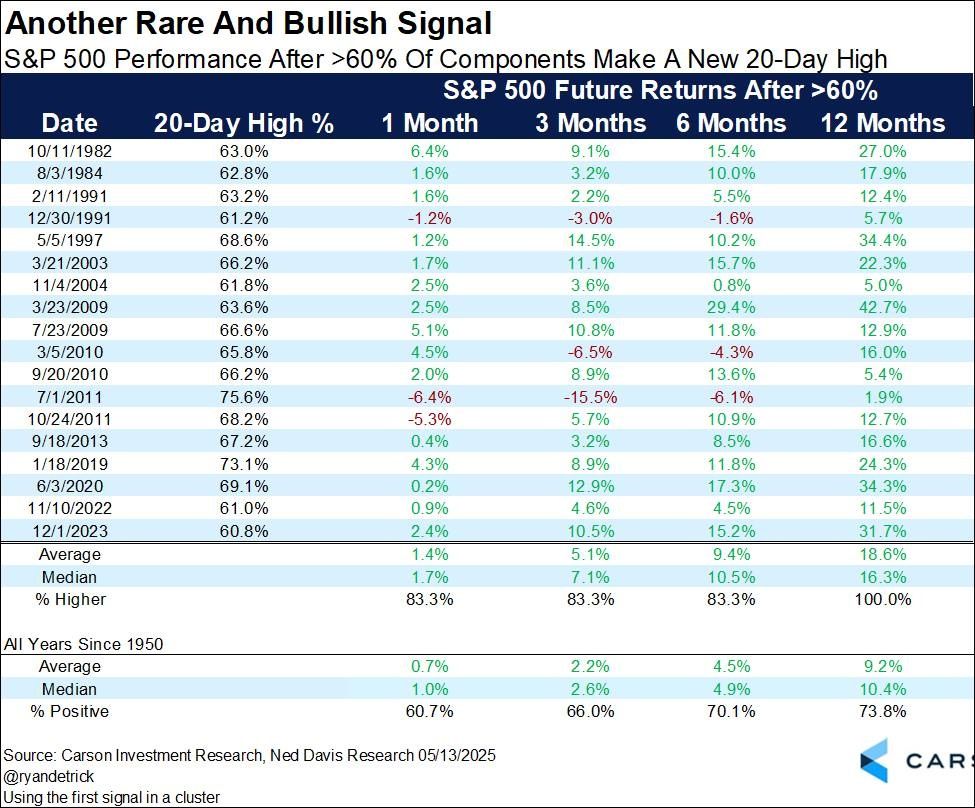

Мировые фондовые индексы демонстрируют смешанную динамику: S&P 500 вырос на 0,1% и приблизился к уровню 5893 пунктов, стоя на пороге нового исторического максимума, гарантируемого высоким процентом акций в зоне месячных максимумов. Технологический сектор США поддерживается отменой ограничений на экспорт ИИ-чипов, что способствовало росту акций Nvidia на 4,16%. Несмотря на возможную краткосрочную коррекцию, долгосрочный тренд для американских рынков остаётся позитивным.

В Европе индекс STOXX 50 снижается на 0,63%, сопутствуя падению цен на нефть, негативно влияющему на энергетический сектор. Тем не менее, повысились прогнозы экономического роста Британии и еврозоны, что может поддержать восстановление рынка.

На азиатских площадках CSI 300 Китай снизился на 0,91%, что отражает сохраняющееся давление из-за замедления кредитования и торговой напряжённости.

На российских торгах Индекс МосБиржи падает на 2,57% до 2849,42 пункта под давлением геополитической неопределённости и снижения цен на нефть. Состав российского представительства на переговорах в Стамбуле разочаровал рынок, что усилило давление продаж.

Среди значимых событий на локальном рынке стоит отметить:

- Рост чистой прибыли Сбербанка за 4 месяца на 9,5%, несмотря на снижение темпов кредитования;

- Снижение чистой прибыли Ростелекома в 1 квартале почти на 46% при росте выручки;

- Предстоящие выплаты дивидендов от Т-Технологий с дивидендной доходностью около 1%;

- Рост продаж и увеличение себестоимости у ряда девелоперских компаний.

Облигации и валюта

Валютные облигации на текущем этапе малоинтересны для спекулятивных инвесторов из-за низких доходностей в диапазоне 6–7% годовых и укрепления рубля. Тем не менее, для инвесторов с валютными обязательствами эти инструменты остаются логичным выбором для сохранения покупательной способности.

Российский рубль демонстрирует смешанную динамику: на фоне снижения спроса на валюту и сохраняющегося предложения экспортеров, а также высокой процентной ставки, рубль в краткосрочной перспективе может продолжить волатильность. Потенциал укрепления по отношению к юаню сохраняется.

Сырьевые рынки

- Золото под давлением — цена за тройскую унцию упала на 2,2% в среду и ещё около 1% в ходе торгов четверга, торгуясь чуть выше $3140. Технические сигналы указывают на возможное дальнейшее снижение с целью в районе $2950, поддержанное коррекцией и изменением геополитической конъюнктуры.

- Объём оборота золота на китайском рынке достиг исторических максимумов, но приток средств в ETF замедлился в мае. Наращивание запасов Народным банком Китая свидетельствует о долгосрочном интересе, однако текущая краткосрочная динамика неблагоприятна.

- Нефть продолжает снижение под влиянием потенциальной ядерной сделки США-Иран и роста запасов в США. Brent торгуется около $64/барр., возможен технический разворот, но с рисками дальнейшего движения вниз к $63/барр.

3. Основные риски

- Геополитическая неопределённость: Состав российской делегации на переговорах с Украиной вызывают сомнения в перспективах прорыва, что усиливает давление на российский рынок и национальную валюту. Провал переговоров может привести к новым санкциям, что негативно отразится на инвестиционном климате и котировках российских активов.

- Ценовые риски на нефть: Возможное подписание ядерной сделки США и Ирана приведёт к росту мирового предложения нефти и падению цен, что снизит доходы основных нефтегазовых экспортеров, в том числе России, и может ухудшить финансовые показатели нефтяников с риском снижения дивидендов.

- Инфляционное давление в США: Несмотря на замедление темпов роста потребительских цен, существует риск усиления инфляции из-за сохранения высоких тарифов. ФРС может отсрочить снижение ставок до получения дополнительных данных, что поддерживает волатильность на рынках.

- Валютные риски и монетарная политика в России: Возможное затягивание снижения ключевой ставки и давление на рубль в связи с изменениями налогового и долгового бремени экспортеров создают дополнительную нестабильность на внутреннем рынке.

- Коррекция на золоте и прочих защитных активах: Обвал золота представляет технический и психологический риск для инвесторов, что может привести к расширению волатильности на рынках драгоценных металлов.

4. Инвестиционные идеи

Консервативная идея

Рассмотреть покупки облигаций Сбербанка с рублевым номиналом и кучей масштабных депозитов, что обеспечивает устойчивость и ликвидность эмитента при разумном доходе около 7-9% годовых. При этом текущая рентабельность капитала Сбербанка на уровне 22,5% и рост чистой прибыли на 9,5% г/г говорят о стабильной финансовой базе.

Детали: инвестор получает приемлемую доходность при низких рисках дефолта, а устойчивость бизнеса и поддержка государства обеспечивают безопасность вложений. Валютные колебания влияния не окажут, а баланс между кредитным портфелем и доходами удержит волатильность облигаций на невысоком уровне.

Рискованная идея

Акции технологического сектора США, в частности акции Nvidia, которые имеют сильный катализатор в виде отмены ограничений на экспорт ИИ-чипов, роста сделок в сфере искусственного интеллекта и выразительного позитивного импульса фондового рынка. Акции растут динамично — +4,16% за сессию, и текущее ралли S&P 500 (+22% за 26 дней) свидетельствует о восходящем тренде.

Такой актив имеет потенциал как для краткосрочной прибыли, так и для среднесрочного роста, однако сопровождается значительными ценовыми колебаниями, повышенной волатильностью и рисками коррекции до 3-5%. Кроме того, макроэкономические и регуляторные изменения в США могут внезапно повлиять на котировки.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- ГК Самолет акции прогноз. Цена SMLT

- Т-Технологии акции прогноз. Цена T

- Анализ цен на криптовалюту WIF: прогнозы WIF

- Каков прогноз курса доллара к тайскому бату

- Роснефть акции прогноз. Цена ROSN

- Каков прогноз курса евро к рублю

2025-05-15 13:09