Нефть и суд по Домодедово «играют на нервах»: чего ожидать инвесторам? Подробный разбор финансовых рынков на 17 июня 2025

Отчёт prognozkursa.com. Актуально на вечер вторника, 17 июня 2025.

1. Макроэкономический обзор

Глобальные макроэкономические тенденции в первой половине июня 2025 года демонстрируют попытку экономик подстроиться под ощутимо изменившиеся условия: спад мирового производства, инфраструктурные сдвиги под давлением торговых конфликтов, волатильность на сырьевых рынках и одновременно устойчивый внутренний спрос в ряде отдельных регионов, включая Россию.

1.1. Ситуация в США: слабость промышленности, пауза ФРС по ставкам, фактор пошлин

Данные по промышленному производству США в мае оказались хуже ожиданий: минус 0,2% м/м после минимума роста в апреле. Объём розничных продаж круто упал (-0,9% м/м), отразив осторожность домохозяйств и эффект непрекращающихся импортных пошлин, особенно на сырье и автокомпоненты. Индекс PMI от ISM третий месяц подряд не выходит из зоны спада (апрель: 48,5 пунктов), что указывает на затянувшуюся стагнацию производственного сектора.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramЭти цифры подкрепили консенсус: на заседании 17–18 июня ФРС, несмотря на агитацию со стороны политиков (Дональд Трамп недоволен удержанием ставок), центральный банк сохранит ставку в диапазоне 4,25–4,5%. Вероятность её неизменности достигла 99,8% (FedWatch). Причина — глава ФРС Джером Пауэлл предпочёл выдержку, не спеша со смягчением ДКП: признаки замедления экономики есть, но инфляция и риски сохраняются, поэтому свой курс он менять пока не готов.

1.2. Россия: инфляция замедляется, потребление давит на ритейл, бум наличных покупок недвижимости

Российская экономика продолжает отличаться устойчивостью к внешним шокам, хотя для крупных компаний и розничных сетей наступает время структурных перемен.

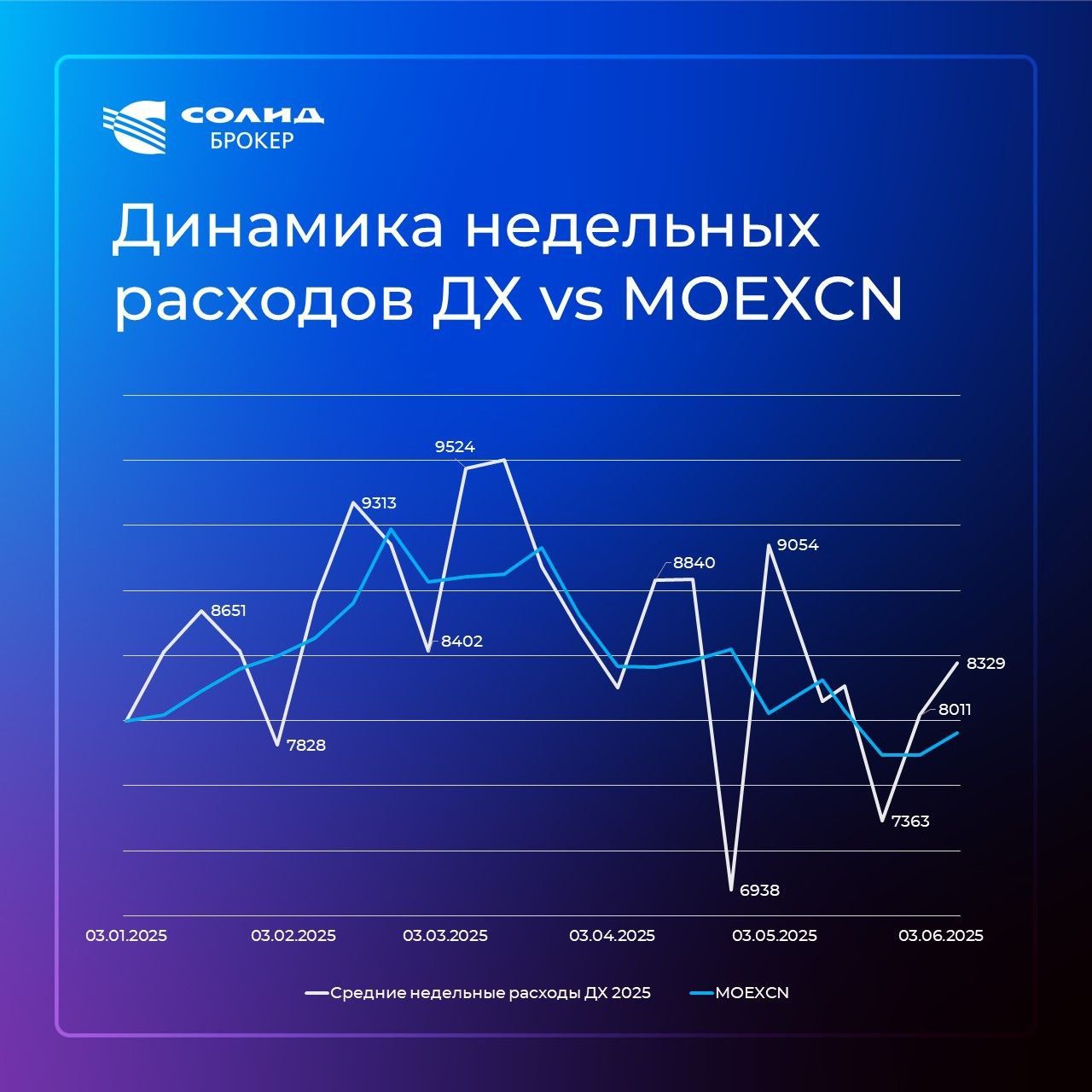

Инфляционное давление в России снижается: за май она составила 9,9% г/г (против 10,2% в апреле). Это отразилось на потребительских расходах: домохозяйства сокращают траты, компании ритейла отмечают «отток» клиентов из среднего сегмента вниз — тенденция, когда «верхняя корзина» держится, а средний класс сокращает чек:

- Средние расходы домохозяйств в мае снижались почти весь месяц.

- Для потребительского сектора МосБиржи (MOEXCN) ближайшие три недели сезонно слабые.

На рынке недвижимости — сенсация: доля покупок жилья без ипотеки достигает исторических 65,6%. За первое полугодие уже 900 тыс. таких сделок (+3% г/г), что связано с накоплениями населения и изменением потреблятельских паттернов:

- Средний чек по неипотеке — 5,9 млн руб. (+18% к прошлому году!)

- Спрос устойчив на первичку, в ипотеке теперь доминируют госпрограммы.

1.3. Валютная динамика и структура внешней торговли

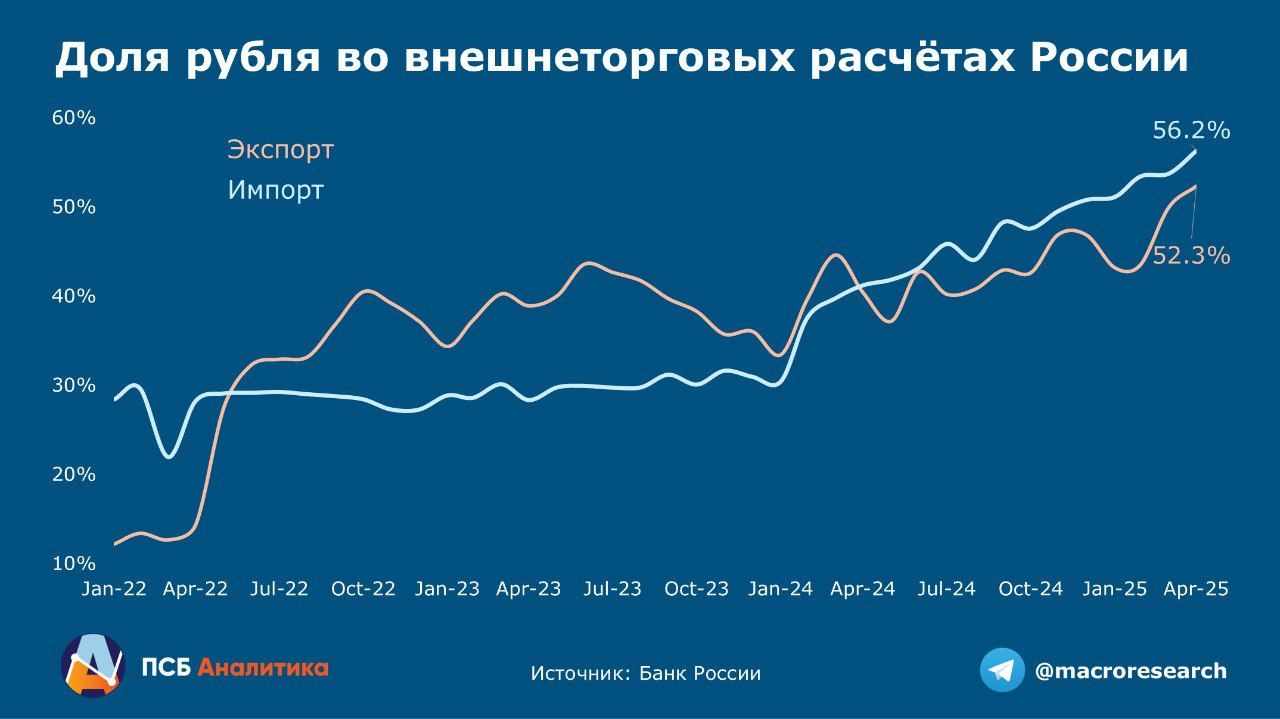

ЦБ РФ (напомним, с декабря 2024 года он устанавливает курсы по агрегированным данным) повысил курс доллара до 78,7135 рубля, а курс юаня вырос до 10,9210. Евро немного снизился (до 90,7548). Что любопытно: доля рублевых расчетов за экспорт и импорт впервые превысила 50% и 56% соответственно.

Доля «токсичных валют» продолжает сокращаться, а рубль начал теснить даже традиционно дружественные валюты (особенно юань).

1.4. Российский активный рынок и ограничения по доходностям пенсионных резервов

ЦБ РФ выдвинул идею смягчить лимиты для НПФ по вложениям: с 2025 года фонды смогут вкладывать в большее число акций и облигаций, а увеличенная с 7% до 15% квота «опасных» активов компенсируется стресс-тестами. Это усиливает роль институциональных игроков в поддержке финансового рынка.

2. Анализ финансовых рынков

2.1. Акции

Российский рынок акций во вторник завершил день ростом: индекс МосБиржи пробил 2760 пунктов (+1,1%), преимущественно благодаря ценам на нефть и «дивидендным историям». В нефтегазе, однако, рост неравномерен: к локальным чемпионам относятся Русснефть (+4,3%) и ОГК-2 (+4,6%). Драйвер для ОГК-2 — предстоящие дивиденды (доходность к текущей цене ~14%) при P/E около 5, плюс эффект недооцененности после коррекции начала года.

Роснефть, несмотря на небольшое отставание в дивидендной доходности и текущие уровни buyback’а, считается одной из самых перспективных для долгосрочного держания на 2-3 года: старт масштабного проекта «Восток Ойл» может кратно увеличить добычу и снизить баксовый дисконт на экспортируемую нефть благодаря азиатскому фокусу продаж:

Среди свежих дивидендных новостей — одобрение дивидендов по акциям «Россети Центр и Приволжье» (0,0502 руб./акция, реестр — 1 июля), сектор электроэнергетики укрепляется на фоне индексаций тарифов.

2.2. Сектор потребления: давление на ритейл, закономерности лета

Акции потребительских компаний и ритейлеров по привычке повторяют поведение домохозяйств: из-за снижения расходов и сезонного фактора (во второй половине июня традиционно слабый спрос) не ждём роста бумаг сектора минимум 2-3 недели, но со второй половины лета шансы наратяжку котировок существенно повышаются.

2.3. Облигации и кредитный рынок: шок через «Домодедово»

Облигации «Домодедово Фьюел Фасилитис» получили настоящий удар: после решения Арбитражного суда Московской области обратить активы ООО «ДМЕ холдинг» в доход государства, бумаги серии 002Р-01 просели на 1,5%, а заменители ЗО28 — почти на 2%. Судебная эпопея по крупным корпоративным долгам теперь становится системным фактором риска:

2.4. Валюты

Рубль держится крепко из-за высокого спроса на национальную валюту во внешнеторговых расчетах: сильный рост доли рубля и продолжающийся налоговый период. Китайский юань слабо укрепился против рубля, но диапазон (10,5–11,0) сохраняется, прорыва выше 11 руб. по-прежнему не просматривается. Евро снижается, доллар умеренно укрепляется.

Московская биржа расширяет арсенал: с 23 июня репо-операции будут доступны в новом валютном спектре — казахстанские тенге и белорусские рубли, что позитивно для ликвидности межгосударственных расчётов.

2.5. Сырьевой рынок

Brent восстанавливается после просадки, держится у верхней границы 70–75$ за баррель, поддерживая российский рынок. Цена Brent за неделю выросла на 12%, но российские акции «отстают» и не реагируют на рост нефти столь бурно.

2.6. Прогнозы и рекомендации по ключевым активам

- IMOEX2 (индекс МосБиржи): Предполагаемый целевой диапазон — 2800–2820. Рост вероятен до верхней границы — выше 2820 перехода в устойчивый бычий тренд не ожидается.

- Brent: Диапазон 71–75$; потенциал до 78$ к концу июня сохранится при отсутствии негативных новостей с Ближнего Востока.

- USD/RUB: Верхняя граница 80, но тренд к укреплению рубля при сохранении большего спроса на денежную массу, вероятен возврат под 78,0 на горизонте 1 месяца.

- ОГК-2: Справедливая стоимость по мультипликаторам и дивидендной доходности ~0,85–0,89 руб. на акцию.

- Роснефть: Потенциал роста 15–20% в горизонте 2 лет; старт проектов Восток Ойл добавит ≈30% к добыче на горизонте 3 лет.

3. Основные риски

-

Правовые риски корпоративного сектора:

Решение по Домодедово показало, как судебные кейсы могут моментально обрушить стоимость облигаций. Подобные конфликты способны заразить рынок банковских долгов, повысить риск технического дефолта и отпугнуть долгосрочных инвесторов. -

Низкая реакция рынка на сырьевые драйверы:

Несмотря на рост Brent, российские индикаторы остаются пассивными. Этот дисбаланс свидетельствует о перегретости части фондового сектора и готовности участников скорее фиксировать прибыль, чем наращивать риск на фоне внешнеполитических угроз. -

Отсутствие прогресса по внешнеполитической повестке:

Тема Украины, затухание конфликтов на Ближнем Востоке (Израиль-Иран) или новые торговые санкции со стороны Запада — любой из этих внешних факторов способен резко усилить волатильность по всем без исключения секторам. -

Риск «сползания» потребления:

Длительный период слабых трат населения и сжатия среднего чека приводит к стагнации ритейла и риску переоценки акций компаний в этом секторе. Рынку уже не удаётся отыграть сезонные спады за счёт one-off акций или новых программ лояльности. -

Монетарная политика мировых ЦБ:

В случае неожиданной смены риторики ФРС или ЕЦБ о повышении/понижении базовых ставок, может последовать волна краткосрочной переоценки дефолт-рисков и валютных позиций. -

Политические инициативы:

Например, возможное введение дополнительных сборов для производителей алкоголя и табака, как обсуждается сейчас в Госдуме, могут срезать маржинальность сразу по целой отрасли.

4. Инвестиционные идеи

4.1. Консервативная идея: ОГК-2 под дивиденды

Вход в бумаги ОГК-2 до отсечки (9 июля 2025 года, дивидендная доходность ~14%) — сбалансированная стратегия для консервативного инвестора. Акция сейчас недооценена (P/E ~5), сектор энергетики не демонстрирует высокой волатильности, индексация тарифов укрепляет выручку, а риск дивидендного обмана минимален благодаря синхронизации политики материнского Газпрома и корпоративных выплат по дочкам.

- Вход: по текущим уровням 0,77–0,80 руб./акция

- Ожидание: рыночная цена после дивгэпа — возврат к 0,74–0,76 с потенциалом роста осенью до 0,84–0,87

- Ключевой риск: отмена/снижение дивидендов материнской структуры («Газпром»), но вероятность — низкая. Ограничить риск можно постановкой защитного стопа ~6% ниже точки входа.

- Совет: не наращивать леверидж и ориентироваться на горизонт ~3 месяца для фиксации результата.

4.2. Рискованная идея: долгосрочная ставка на Роснефть

Для инвесторов, ориентированных на 2–3 года и не боящихся рыночных «качелей», Роснефть — интересная ставка. Компания проигрывает Лукойлу и Газпромнефти по дивидендам, но побеждает по ресурсной базе: «Восток Ойл» может удвоить добычу и облегчить экспорт за счет стабилизации потоков в Азию, где дисконт на нефть ESPO традиционно ниже. Прошедший buyback менеджмента на текущих уровнях — сильный сигнал доверия.

- Вход: на текущих ценах, с докупкой в случае коррекции на 8–12% вниз.

- Потенциал: +15–20% к акции в течение 2 лет, +20–25% при успешной реализации Восток Ойл; консервативная дивдоходность сохраняется (≈8–10%)

- Ключевые риски: непредсказуемое регулирование по экспорту, геополитика, возможная волатильность нефти.

- Подсказка: разбить вход на три части, использовать подушку кэша для усреднения.

Дисклеймер: Редакция prognozkursa.com выражает благодарность руководству ЦБ РФ за предоставленную информацию для подготовки данного обзора рынка.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Каков прогноз курса доллара к тайскому бату

- Т-Технологии акции прогноз. Цена T

- МТС акции прогноз. Цена MTSS

- Каков прогноз курса доллара к рублю

- НОВАТЭК акции прогноз. Цена NVTK

- Газпромнефть акции прогноз. Цена SIBN

- ГК Самолет акции прогноз. Цена SMLT

- Роснефть акции прогноз. Цена ROSN

2025-06-17 19:05