Подробный отчёт о состоянии финансовых рынков — 20 июня 2025

Актуальная информация и глубокий аналитический обзор на вечер пятницы

Экономика России показывает рост выше среднемировых темпов, несмотря на коллапс добычи и санкции – Путин обещает не допустить рецессии! (20.06.2025)

1. Макроэкономический обзор

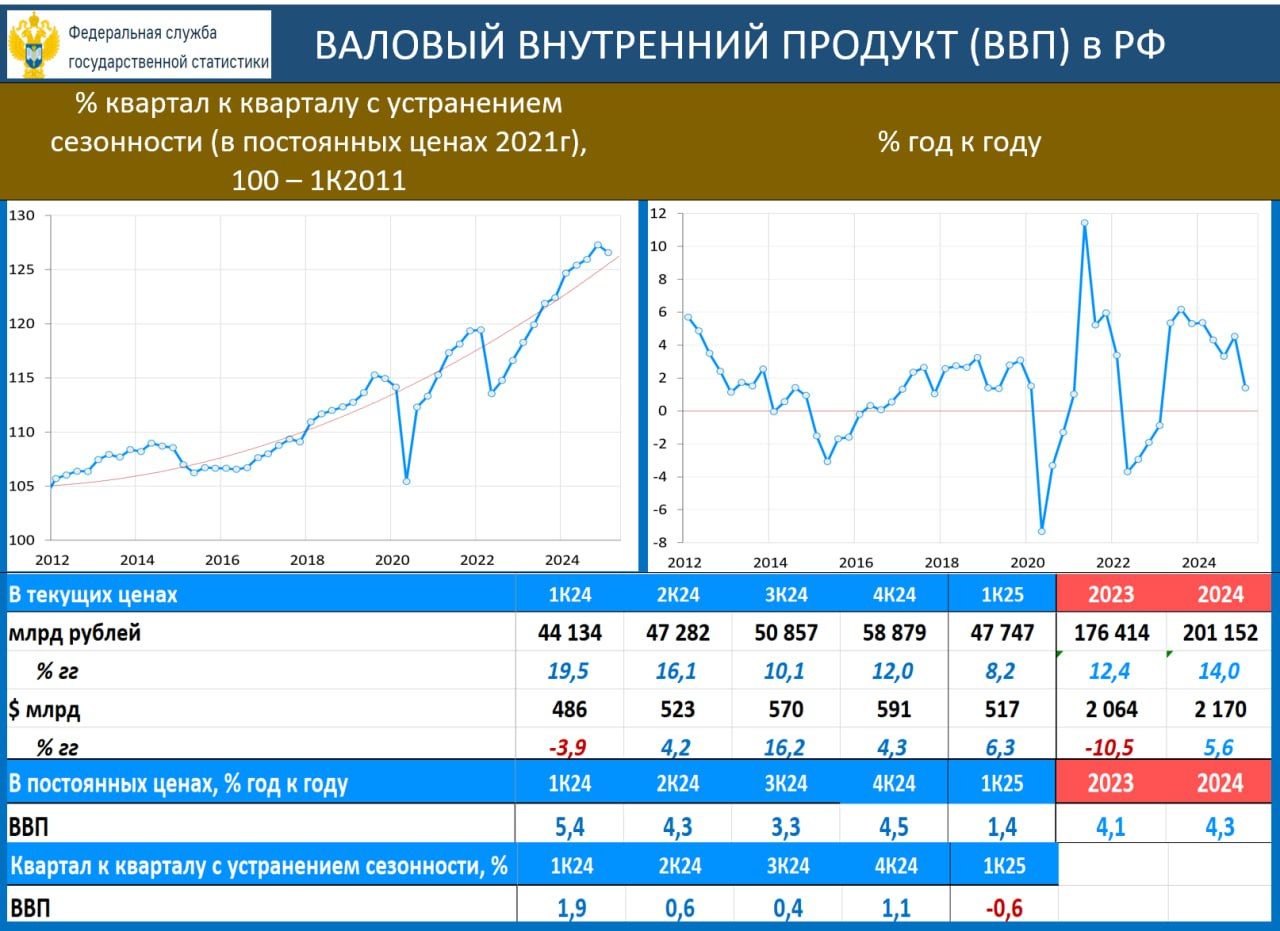

Анализируя последние данные Росстата, можно констатировать смешанную динамику российской экономики в первом квартале 2025 года. ВВП вырос на 1,4% г/г, однако в сезонно скорректированном выражении наблюдается умеренное снижение (-0,6% к предыдущему кварталу), которое вызвано главным образом резким спадом в добывающих секторах (−3,9% кв/кв, −4,0% г/г). Этот спад оценивается как основной «тормоз» роста, отбиравший примерно полпроцента роста ВВП. Отрасли добычи, ориентированные на экспорт, под давлением санкций и снижающегося спроса мирового рынка, демонстрируют кризисную динамику.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram

В то же время, обрабатывающая промышленность и сектор строительства демонстрируют весьма уверенный рост — 1,1% и 2,2% кв/кв соответственно, что в годовом исчислении соответствует примерно 4,5% и 9%. Такой положительный тренд свидетельствует о внутреннем потенциале российской экономики, сдвиге в сторону расширения несырьевого сегмента и локального спроса, несмотря на давление дорогой денежно-кредитной политики (ДКП) и сохраняющиеся внешние вызовы.

Президент Владимир Путин на ПМЭФ-2025 подчеркнул важность недопущения рецессии в российской экономике и наметил курс на сбалансированный рост. При этом он возложил ответственность на бюджетно-налоговую и денежно-кредитную политику, которые должны стимулировать экономику с учетом макроэкономической стабильности и инфляционных ожиданий.

Инфляционная динамика также выглядит обнадеживающей — по состоянию на 16 июня инфляция снизилась до 9,6% годовых, что позволило Банку России начать осторожное смягчение денежно-кредитной политики. Это подтверждает надежность проводимой политики, направленной на достижение таргета инфляции в 4% к концу 2026 года, что совпадает с прогнозами ЦБ и мнением экспертов.

Сводка по ключевой ставке: Банк России снизил ключевую ставку на 100 б.п. до 20% годовых, но при этом оставил открытой возможность дальнейших корректировок в зависимости от текущих экономических данных и инфляционных ожиданий.

В то время как нефть остается источником бюджетной устойчивости, наблюдается рост рисков более низких среднесрочных цен на сырье из-за медленного мирового спроса и наращивания добычи странами ОПЕК+. Министерство финансов обсуждает возможность снижения цены отсечения в бюджетном правиле, что может усилить дисциплину расходов и снизить уязвимость госфинансов.

Внешний фон неблагоприятен: продолжающаяся геополитическая напряженность на Ближнем Востоке и высокая волатильность сырьевых рынков вызывают осторожность у инвесторов. Несмотря на это, российский рубль сохраняет относительную стабильность благодаря жёсткой денежно-кредитной политике и положительной динамике в кредитовании и внутреннем спросе.

2. Анализ финансовых рынков

Акции

Российский рынок акций умеренно снижается: индекс МосБиржи к 15:00 мск упал на 0,6%, достигнув отметки 2766,9 пункта, при этом обороты остаются низкими, что говорит о некоторой застойности и ожидании новых драйверов. Лидером роста выступают бумаги ВТБ, которые выросли свыше 101 рубля на фоне положительных перспектив по прибыли и ожидаемому выделению заблокированных активов на 80 млрд рублей. Драйвером для ВТБ послужили также технические факторы — закрытие шортов.

На противоположном полюсе располагаются акции «ПИК», ЛСР, «Эталон» и «Самолет»: отложение расширения льготной ипотеки негативно сказалось на их котировках — снижение отмечается в диапазоне 1,3–2,7%. Стоит отметить также умеренное давление на акции «Норникеля», «Русала» и «Сургутнефтегаза», что связано с общей осторожностью по сырьевым и металлургическим компаниям.

Долгосрочные идеи включают «Северсталь» с потенциальной ценой 1360 рублей (целевой горизонт 12 месяцев). В I квартале компания испытывала трудности: отрицательный свободный денежный поток и влияние слабого спроса на сталь. Впрочем, при ожидаемом смягчении ДКП и стабилизации рынка акций потенциал восстановления дивидендов и цен роста высок.

Облигации

Индекс государственных облигаций RGBI демонстрирует рост на 0,2%, отражая укрепление рубля и ожидания замедления инфляции. Реальные ставки остаются высокими, поддерживая привлекательность рублёвых фиксированных доходов, несмотря на снижение номинальных ставок. Банковская система сообщает о сдержанной кредитной активности, однако позитивно оценивается более долгосрочная нормализация кредитования, что снижает риски накопления дефолтов.

Валюты

Рубль остаётся относительно крепким. На межбанковском рынке доллар торгуется около 78,44 рублей (+0,08%), что перекликается с устойчивостью денежно-кредитных условий ЦБ и высокими процентными ставками. Евро стоит порядка 90,41 руб., юань продолжает умеренно укрепляться (10,90 руб.). Внешнеполитическая нестабильность и санкционный фон не дают рублю слабеть значительно, хотя усиливается давление на российский экспорт, особенно сырьевой.

Сырьё и золото

Цены на нефть Brent снизились на 3,2% и торгуются около $76,3 за баррель, что связано с опасениями замедления мирового спроса и геополитическими рисками. В то же время золото продолжает корректироваться после затяжного ралли — стоимость тройской унции упала почти на 1,5%, до $3360. Причинами являются жёсткий тон ФРС, укрепление доллара и снижение геополитической напряжённости. Тем не менее долгосрочный восходящий тренд для золота сохраняется, и при дальнейших продажах доллара и замедлении американской экономики возможно возвращение котировок в диапазон $3500–3600 к концу года.

3. Основные риски

- Санкционное давление и спад в добывающих отраслях: Продолжающееся снижение экспорта сырья из-за санкций и ограничения на внешние рынки может привести к дальнейшему снижению темпов роста ВВП и бюджета.

- Геополитическая нестабильность на Ближнем Востоке: Возможное эскалация конфликта и вовлечение США могут усилить волатильность рынков, противопоказанную для устойчивого роста.

- Неоднородность и высокие инфляционные ожидания: Несмотря на снижение общей инфляции, рост цен на услуги и товары повседневного спроса тормозит полное снижение инфляции, оказывая давление на потребительский спрос.

- Риски резкого изменения денежно-кредитной политики ЦБ: Возможны паузы или даже возврат к ужесточению при ухудшении инфляционных показателей, что негативно скажется на кредитовании и инвестиционной активности.

- Внешние экономические риски: Снижение мирового спроса и возможное падение цен на нефть усложняет реализацию бюджетных планов и ведёт к неопределённости в бюджетной политике.

- Внутренние структурные и кадровые сложности: Отсутствие кризиса в строительстве и обрабатывающей промышленности подтверждает тренд роста, однако существует опасность сдвига сроков сдачи жилья и дефицита рабочей силы с последующим давлением на заработные платы.

4. Инвестиционные идеи

Консервативная идея

Покупка ОФЗ с текущей доходностью около 12–13% годовых, удержание до средней и долгосрочной перспективы. При прогнозируемом снижении инфляции до 4% в 2026 году и умеренном жестком денежно-кредитном режиме это обеспечит реальный положительный доход с низкими рисками дефолта и валютной волатильности.

Расчет привлекательности:

- Текущая ставка купона: 12,5% (примерно, средняя по рынку).

- Инфляция ожидается в районе 7–8% в 2025 году с падением до целевых 4% к 2026 году.

- Реальная доходность на ближайшие 12 месяцев составит примерно 4–5%, что гораздо выше депозитов с минимальным риском.

- Кредитный риск считается низким, учитывая устойчивость бюджета и политическую поддержку.

Преимущество – стабильность выплат, доступность на Московской бирже, ликвидность и надёжность эмитентов ЦБ РФ.

Рискованная идея

Инвестиции в акции «Северстали» с горизонтом 12 месяцев и целевой ценой 1360 рублей за акцию.

Компания демонстрирует слабую ликвидность в I квартале 2025 года из-за слабого спроса и высоких капитальных затрат, однако обладает малыми долговыми обязательствами и значительными денежными резервами. Смягчение денежно-кредитной политики и улучшение геополитической ситуации могут стимулировать восстановление спроса на сталь и возврат к дивидендным выплатам.

Потенциал роста: ожидается, что акции могут вырасти примерно на 15–20% за ближайший год в случае смягчения ключевой ставки и стабилизации спроса.

Риски: сохранение жесткой ДКП, ухудшение геополитических условий, снижение цен на сталь или усиление санкций могут негативно повлиять на финансовые показатели компании и тормозить рост акций.

Заключение и благодарности

Финансовые рынки России демонстрируют устойчивость и осторожный оптимизм на фоне сложных внешних условий и внутреннего структурного сдвига в экономике. Продолжающееся снижение инфляции и первые шаги смягчения денежно-кредитной политики создают основу для постепенного роста инвестиционной активности, при этом риски остаются высокими, особенно в сырьевых сегментах и на фоне геополитической нестабильности.

Дорогие читатели, редакция prognozkursa.com выражает благодарность руководству Московской биржи за предоставленную информацию и поддержку в подготовке этого глубокого аналитического обзора.

Рекомендации:

- Золото прогноз

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Каков прогноз курса доллара к шекелю

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к бату

- Анализ цен на криптовалюту BTC: прогнозы биткоина

- Роснефть акции прогноз. Цена ROSN

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к рублю

- Газпромнефть акции прогноз. Цена SIBN

2025-06-20 17:02