По состоянию на Вторник, 8 июля 2025, 15:06 МСК

1. Макроэкономический обзор

Мировые финансовые рынки в последние часы демонстрируют разнонаправленную динамику, находясь под воздействием целого ряда факторов, среди которых доминируют геополитическая напряженность, торговые войны, решения центральных банков и внутренняя экономическая ситуация в различных странах. Особое внимание уделяется действиям администрации США и состоянию российского бюджета.

Глобальные экономические тенденции и торговые войны США

Ключевым фактором, определяющим настроение на мировых рынках, остаются торговые инициативы США. Президент Дональд Трамп подтвердил свои намерения ввести пошлины до 25-30% с 1 августа на импорт из Японии и Южной Кореи, а также озвучил потенциальные тарифы до 40% для других торговых партнеров и дополнительный 10%-ный сбор для стран, поддерживающих политику BRICS. Несмотря на то, что дедлайн для торговых соглашений был перенесен с 9 июля на 1 августа, это лишь временно снизило напряженность. Рынки нервничают, понимая, что стратегия Трампа заключается в максимальном давлении для получения выгодных условий. Эта неопределённость вызывает опасения замедления глобального экономического роста, что негативно сказывается на спросе, в частности на сырьевых рынках. Евросоюз пока не достиг торгового соглашения с США, и власти продолжают надеяться на минимизацию взаимных тарифов, но процесс идет медленно, что держит курс евро в подвешенном состоянии.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramИнфляция и процентные ставки: фокус на Россию

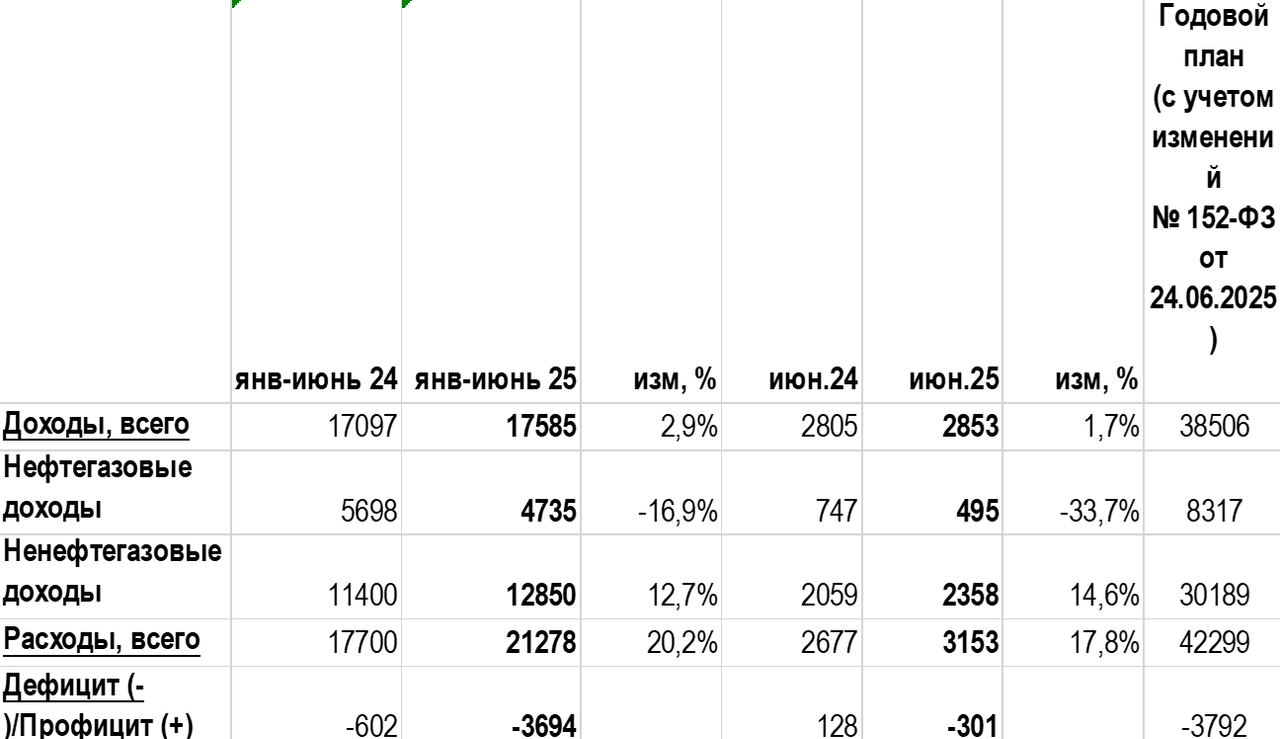

В России внимание приковано к бюджетной политике и действиям Центрального банка. Предварительные данные Минфина РФ за первое полугодие 2025 года показывают дефицит федерального бюджета в размере 3,69 трлн рублей (1,7% ВВП), что практически соответствует плановому дефициту на весь 2025 год (3,79 трлн рублей). Это вызывает серьезные опасения, поскольку, как отмечает Евгений Кабаков из ИК «Финам», по итогам года дефицит может достичь 8 трлн рублей. Рост расходов (на 20,2% г/г) опережает рост доходов (на 2,8% г/г), обусловленный, в частности, снижением нефтегазовых доходов (-16,9% г/г) из-за низких цен на нефть марки Urals ($52,08/баррель в мае) и крепкого рубля. Хотя Минфин указывает на опережающее финансирование расходов в январе и не видит влияния на целевые параметры, ЦБ РФ, по словам Эльвиры Набиуллиной, будет учитывать бюджетную политику при принятии решений по ключевой ставке. Вероятность снижения ключевой ставки на ближайшем заседании ЦБ РФ (25 июля) составляет от 100 до 200 базисных пунктов, но с учетом текущих цифр по бюджету и небольшого роста инфляции (ИПЦ подрос на 0,07% за последнюю неделю июня), более вероятным видится шаг в 100 б.п. Снижение ставки рассматривается как «ключ к развороту негативных тенденций в банковском секторе», который демонстрирует признаки торможения роста прибыли из-за увеличения отчислений в резервы и сокращения объемов кредитования (на 55% г/г в мае).

Чистая прибыль банковского сектора РФ (Источник: ЦБ РФ)

Ситуация с рынком труда

Предложение лидера «Справедливой России» Сергея Миронова о трехкратном увеличении минимального размера оплаты труда (МРОТ) до 60 тыс. рублей вызывает ожесточенные дискуссии. Эксперты считают эту инициативу малореалистичной в текущих экономических условиях, так как она может привести к ускорению инфляции на 2-3 п.п. и потере макроэкономической устойчивости. Нынешний МРОТ составляет 22,4 тыс. рублей, и правительство планирует довести его до 35 тыс. к 2030 году. Такой резкий рост без соответствующего увеличения производительности труда или налоговой реформы может вызвать коллапс экономики.

Энергетический рынок: нефть и бензин

Цены на нефть демонстрируют повышенную волатильность. После заметного роста накануне, Brent и WTI сегодня снижаются. Причины многофакторные: техническая коррекция после достижения психологической отметки в $70 за баррель (Brent), возобновление давления со стороны торговых пошлин США, увеличение квот на добычу ОПЕК+ с августа почти на 550 тыс. б/с (превысило ожидания рынка), а также замедление падения запасов нефти в США. Несмотря на опасения, аналитики отмечают, что влияние расширения квот частично нивелируется высоким сезонным спросом. Однако новые тарифные угрозы Трампа и нарастающие геополитические риски (атаки хуситов в Красном море) могут привести к дальнейшему снижению котировок. Особенно озабоченность вызывает рост цен на бензин в России (г/г рост почти на 11,9%). Завтра, 9 июля, состоится совещание у вице-премьера Александра Новака, где может быть обсужден полный запрет на экспорт бензина до осени для производителей нефтепродуктов. Эта мера, если она будет введена, умеренно негативно скажется на доходах таких компаний, как «Газпром нефть», «Татнефть» и «Башнефть», для которых внутренний рынок является наиболее значимым.

2. Анализ финансовых рынков

Рынок акций

Мировые фондовые рынки торгуются разнонаправленно. Американские индексы завершили последнюю сессию снижением: Dow Jones (-0,94%), S&P 500 (-0,79%), Nasdaq (-0,92%) на фоне приближающегося дедлайна по торговым соглашениям. Акции Tesla (-6,8%) были в фокусе из-за политических заявлений Илона Маска, что добавило волатильности в технологический сектор. Европейские рынки показывают незначительное снижение. Азиатские рынки преимущественно в плюсе, несмотря на торговые риски, что свидетельствует о локальном оптимизме и надежде на компромиссы.

Динамика индекса S&P 500

Российский рынок акций к середине дня восстанавливается после потерь, индекс МосБиржи подрастает на 0,2%, до 2762 пунктов. Однако давление сохраняется из-за геополитических рисков, дивидендных гэпов и коррекции цен на нефть. Акции нефтяников теряют в цене: «Газпромнефть» (-3,20%) из-за дивидендной отсечки и потенциального запрета на экспорт бензина, «Татнефть» (-0,95%), «Роснефть» (-0,88%), «Башнефть» а.п. (-0,83%), «Сургутнефтегаз» п.а. (-0,56%) и «Лукойл» (-0,37%). Среди растущих компаний: ОГК-2 (+3,42%), Позитив (+2,88%), ПИК (+2,80%), Самолет (+2,18%).

Динамика индекса МосБиржи

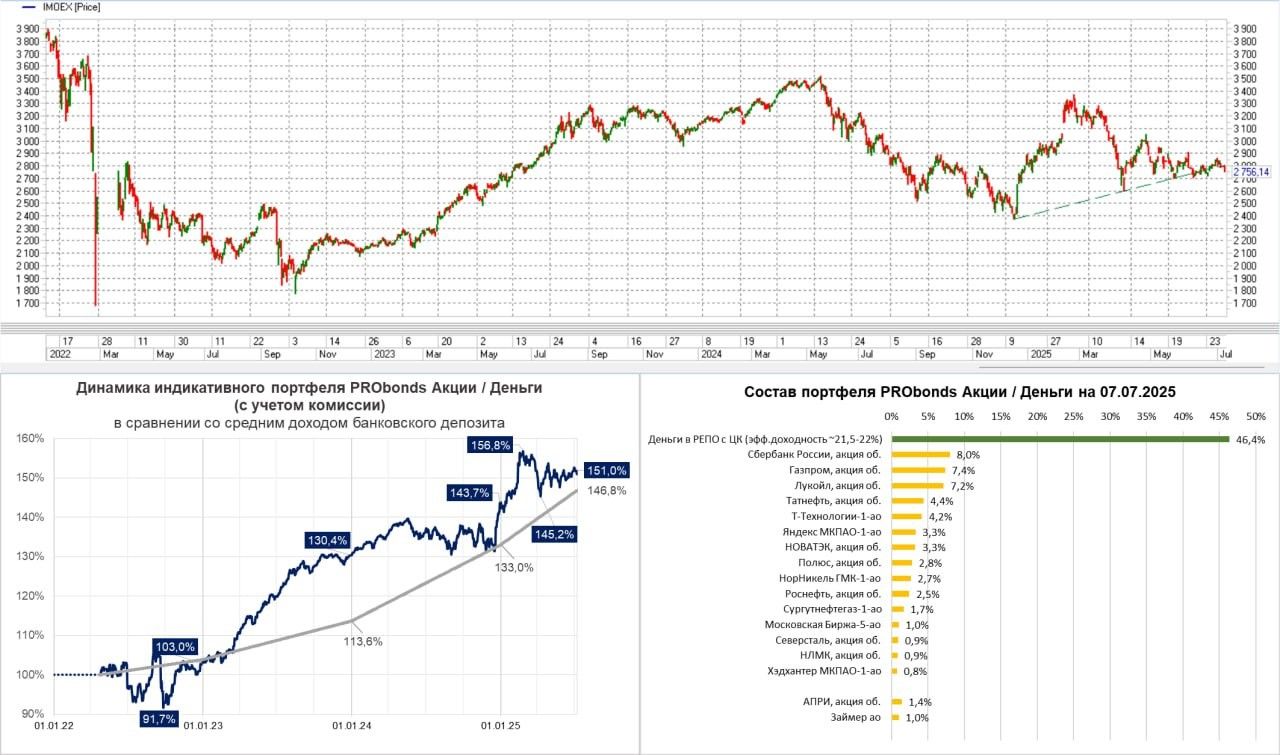

Облигации

На фоне высоких процентных ставок в России, облигации выглядят привлекательнее акций по доходности и значительно ниже по риску. Инвесторы бегут из всех активов, включая те, которые заплатят рекордные дивиденды, опасаясь, что дивидендные гэпы будут закрываться слишком долго. Портфель PRObonds Акции / Деньги, в котором 46% активов в деньгах, показывает доходность 10,5% за 12 месяцев, тогда как рублевый индекс МосБиржи потерял 12,5%. Это подтверждает текущую привлекательность денежных средств и облигаций с высокой эффективной доходностью (выше 21% годовых).

Валюты

Доллар США сегодня дешевеет ко многим мировым резервным валютам и валютам развивающихся стран. Индекс доллара DXY теряет 0,18%, опустившись до 97,3 пункта, и уже больше месяца не может подняться выше 100 пунктов. Ослаблению доллара способствуют «большой прекрасный закон» Трампа о налоговых льготах и сокращении госсубсидий, а также предупреждения о повышении тарифов для ряда стран. Пара EUR/USD торгуется около 1,176, GBP/USD — 1,364. Пара USD/JPY прибавляет 0,15% до 146,25, USD/CNY стабилен около 7,172. Аналитики ожидают курс EUR/USD в коридоре 1,1710-1,1820 доллара за евро на этой неделе.

Динамика пары EUR/USD

Российский рубль демонстрирует устойчивость. На 08.07 официальный курс USDRUB составляет 78,71. На OTC наблюдается укрепление российской валюты до 78,14 рубля. Поддержку рублю оказывает растущая цена на нефть (около $70/б) и увеличение объемов чистых продаж валюты ЦБ. Совокупный объем средств, направляемых на продажу иностранной валюты и золота, составляет 18,77 млрд рублей с 7 июля по 6 августа, при этом ежедневный объем продажи составит 0,82 млрд рублей. С учетом операций ЦБ (8,94 млрд руб./день), нетто объем продаж составит 9,76 млрд руб./день. Техническая поддержка для USDRUB находится на уровне 77 руб., сопротивление — 80,5-81 руб. В среднесрочной перспективе, по мере снижения ключевой ставки ЦБ, рубль будет постепенно ослабевать. В отношении CNYRUB эксперты не видят поводов для выхода из диапазона 10,8-11,3 рубля.

Реальный эффективный курс рубля

Сырьё

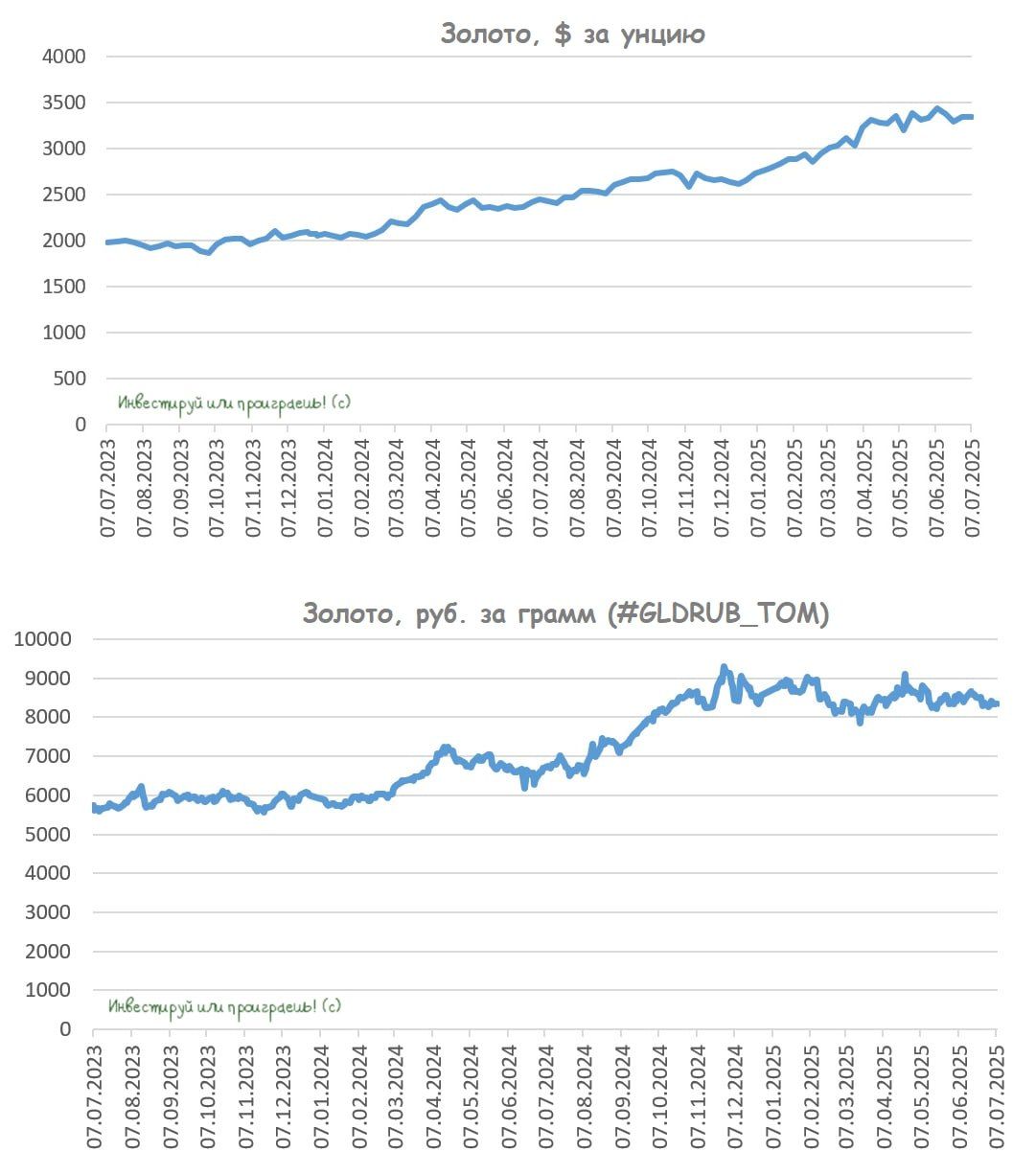

Спотовая цена на золото находится на уровне $3 324 за унцию. Спрос на защитные активы поддерживается геополитической и торговой неопределённостью. Цены на нефть корректируются вниз после почти 2% роста в предыдущей сессии. Brent снижается на 0,46% до $69,26 за баррель, WTI — на 0,62% до $67,51. Несмотря на увеличение добычи ОПЕК+, влияние нивелируется высоким сезонным спросом. Однако, если пошлины США вступят в силу в полном объеме, Brent может временно просесть до $65–66, но ниже $60, скорее всего, не уйдёт.

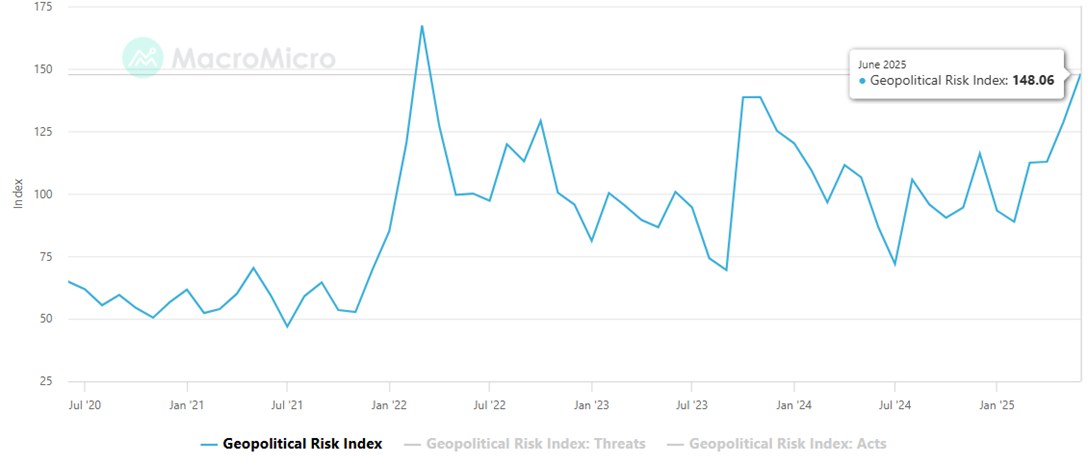

Индекс геополитических рисков

Прогнозы и рекомендации

- Нефть Brent: В ближайшие дни может откатиться до $67–68 за баррель. Если пошлины США отложат или пересмотрят, рынок быстро отыграет назад, и Brent может вернуться к $68–69, а к концу месяца даже к $70. В случае вступления пошлин в силу, возможно временное снижение до $65–66. Целевая цена на ближайшую неделю: $67-70.

- Рубль (USDRUB): Продолжит оставаться достаточно крепким в текущих условиях. Поддержка на 77 руб., сопротивление в диапазоне 80,5-81 руб. Ожидается консолидация юаня в диапазоне 10,8-11,3 рубля.

- Фондовый рынок РФ (Индекс МосБиржи): Ожидается консолидация в диапазоне 2730-2800 пунктов. При дальнейшем негативе возможен уход под 2700 пунктов. Рекомендация — держать вес акций в портфелях пониженным.

- Золото: Цена на золото выглядит привлекательным объектом для инвестиций. GLDRUB_TOM при ценнике ниже 8000 руб. привлекателен. Вероятность глубокой коррекции цены на жёлтый металл в текущем году сокращается. Локальное сопротивление находится примерно на уровне $3350 за тройскую унцию.

3. Основные риски

Эскалация торговых войн США: Если США введут анонсированные пошлины в полном объеме с 1 августа без компромиссов, это приведет к замедлению глобального экономического роста и снижению спроса на сырье, в частности на нефть. Это может спровоцировать более глубокую коррекцию цен на нефть и усилить волатильность на фондовых рынках, особенно в экспортно-ориентированных компаниях. Негативный сценарий: Brent падает до $65-66, мировые фондовые индексы продолжают снижение, валюты развивающихся стран ослабевают. Российский рынок также будет под давлением из-за снижения цен на нефть и укрепления рубля к доллару.

Бюджетный дефицит в России: Значительное расширение дефицита федерального бюджета РФ (почти до годового плана за 6 месяцев) создает риски для макроэкономической стабильности. Если правительство не сможет сократить расходы или увеличить ненефтегазовые доходы, это может вынудить ЦБ РФ быть более осторожным в снижении ключевой ставки или даже привести к ее повторному повышению в среднесрочной перспективе. Это негативно скажется на аппетите к длинным ОФЗ и усложнит рыночную переоценку банковского сектора.

Месячный профицит/дефицит федерального бюджета РФ

Геополитическая напряженность: Рост индекса геополитических рисков, атаки хуситов в Красном море и обсуждение новых жестких санкций ЕС против России (затрагивающих финансы, энергетический экспорт и банковский сектор) создают неопределенность. Эти факторы сдерживают рост российского рынка акций и могут спровоцировать обновление локальных минимумов. В частности, санкции против российского энергетического сектора могут оказать дополнительное давление на нефтяные доходы и курс рубля.

Регулирование топливного рынка в РФ: Потенциальное введение полного запрета на экспорт бензина для производителей нефтепродуктов до конца сентября может снизить оптовые внутренние цены и негативно повлиять на доходы российских нефтяных компаний, таких как «Газпром нефть», «Татнефть» и «Башнефть».

Риски, связанные с конкретными компаниями:

- ЮГК: Визит силовиков и риски национализации превратили инвестиционный кейс в акциях ЮГК из перспективного в крайне токсичный. Это создает прецедент неопределенности для прав миноритариев в России.

- SR Space: Иск ФНС о банкротстве и неудовлетворительные результаты pre-IPO раунда указывают на высокую финансовую нестабильность и ликвидные риски, несмотря на заявления руководства. Инвестиции в эту компанию несут крайне высокий риск.

- «АЛРОСА»: Сохраняющаяся затоваренность глобального рынка алмазов, рост производства синтетических камней и долгосрочные изменения в предпочтениях покупателей создают серьезные предпосылки для снижения доходов компании, а не их роста.

- МТС: Неспособность закрыть дивидендные гэпы прошлых лет и насыщенность рынка связи в целом указывают на негативные перспективы для акций компании.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Вложения в физическое золото через фонды

На фоне текущей геополитической напряженности, торговых войн и неопределенности в глобальной экономике, золото продолжает оставаться одним из самых надежных активов-убежищ. Центральные банки активно пополняют свои золотые резервы, что подтверждается статистикой Всемирного золотого совета, указывающей на двукратный рост спроса с 2022 по 2024 год (более 1000 тонн в год). При этом абсолютный ценовой рекорд ($3500 за унцию с учетом инфляции) еще не достигнут, что оставляет потенциал для дальнейшего роста.

Динамика цен на золото

Детализация:

- Цель: Сохранение капитала и защита от инфляции, а также потенциальный рост стоимости в условиях глобальной неопределенности и ослабления доллара.

- Инструмент: Покупка рублевых фондов на золото, таких как TGLD, GOLD, SBGD. Эти инструменты позволяют инвесторам получить экспозицию на золото без необходимости покупки физического металла и связанных с этим сложностей хранения, а также дают дополнительную валютную переоценку в случае девальвации рубля.

- Текущая привлекательность: GLDRUB_TOM при ценнике ниже 8000 руб. за грамм выглядит привлекательным объектом для инвестиций. Текущая цена золота около $3324 за унцию (примерно 7970 руб./грамм при курсе 78.71 руб./$).

- Минимизация рисков:

- Диверсификация: Включение золота в портфель снижает общие риски благодаря его низкой корреляции с другими классами активов (акциями, облигациями).

- Защита от инфляции: Золото традиционно считается хорошей защитой от инфляции, которая в России остается высокой (около 10%).

- Геополитическая премия: Сохраняющаяся геополитическая напряженность поддерживает спрос на золото как актив-убежище.

- Ослабление доллара: Золото выступает альтернативой доллару США, который продолжает терять позиции.

- Расчеты: Если цена на золото вырастет до $3500 за унцию (исторический максимум с учетом инфляции) при текущем курсе рубля, это даст прирост около 5% в долларовом выражении. При потенциальной девальвации рубля во втором полугодии, например, до 85 руб./$, прирост в рублях будет еще больше (10% роста курса + 5% роста цены золота = ~15% общего прироста).

Рискованная инвестиционная идея: Ставка на акции Яндекса (YNDX)

Несмотря на общую осторожность на российском фондовом рынке, акции «Яндекса» выглядят привлекательными для инвесторов с высоким уровнем толерантности к риску, учитывая перспективы роста прибыли компании.

Детализация:

- Текущее состояние: Основной акционер ЗПИФ «Консорциум. Первый» завершил передачу акций пайщикам в прямое владение. Капитал компании распределен между основными акционерами (66,6%), администраторами программы мотивации персонала (3,6%) и бумагами в свободном обращении (29,8%).

- Оценка: Акции торгуются по 13х P/E на базе прогноза чистой прибыли за 2025 год, что на 46% ниже исторического среднего по мультипликатору P/E на год вперед. Это указывает на недооцененность компании относительно ее потенциала.

- Потенциал роста: «Позитивный» взгляд на акции «Яндекса» основан на ожиданиях значительного роста прибыли в будущем. Компания имеет сильные позиции на внутреннем рынке и потенциал для расширения своих сервисов.

- Связанные риски:

- Геополитические риски: Любое ужесточение санкций или ухудшение геополитической обстановки может негативно сказаться на IT-секторе и, в частности, на «Яндексе», несмотря на его ориентацию на внутренний рынок.

- Регуляторные риски: Возможное усиление государственного регулирования или дополнительные требования к IT-компаниям могут повлиять на операционную деятельность и прибыль.

- Конкуренция: Высокая конкуренция на рынке онлайн-услуг может ограничивать темпы роста.

- Фрагментация владения: Хотя переход в прямое владение является технической новостью, фрагментация владения может создавать неопределенность в корпоративном управлении в долгосрочной перспективе. Доля менеджмента оказалась ниже ожиданий.

- Общая рыночная динамика: В условиях, когда российский рынок акций находится под давлением и инвесторы предпочитают облигации, акции «Яндекса» могут не реализовать свой потенциал роста в полной мере до тех пор, пока общие настроения на рынке не улучшатся.

- Расчеты: Если P/E «Яндекса» приблизится к историческому среднему (например, до 20x P/E), это может привести к росту стоимости акций на 50% от текущих уровней, при сохранении прогноза по прибыли.

Примечание:

Редакция prognozkursa.com выражает благодарность руководству Мосбиржи за предоставленную информацию для подготовки данного обзора.

Дисклеймер:

Данный отчет носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Все инвестиционные решения должны приниматься инвестором самостоятельно, исходя из его личных финансовых целей, толерантности к риску и инвестиционного горизонта. Прошлые результаты не гарантируют будущих доходов. Финансовые рынки связаны с рисками, включая потерю инвестированного капитала.

Рекомендации:

- Каков прогноз курса доллара к шекелю

- Золото прогноз

- НОВАТЭК акции прогноз. Цена NVTK

- МТС акции прогноз. Цена MTSS

- Роснефть акции прогноз. Цена ROSN

- Каков прогноз курса доллара к тайскому бату

- Т-Технологии акции прогноз. Цена T

- ГК Самолет акции прогноз. Цена SMLT

- Анализ цен на криптовалюту WIF: прогнозы WIF

- ЛУКОЙЛ акции прогноз. Цена LKOH

2025-07-08 15:13