Подробный отчёт о состоянии финансовых рынков на 10 июля 2025 года, 23:07 МСК.

1. Макроэкономический обзор

Текущий макроэкономический фон характеризуется сложным переплетением внутренних факторов, оказывающих поддержку российским рынкам, и внешних геополитических рисков, создающих неопределенность. В то время как российский фондовый рынок продемонстрировал уверенное восстановление после недавней просадки, глобальная экономическая картина остается напряженной, омраченной торговыми войнами и инфляционными опасениями.

Российская Федерация: Внутренние Драйверы и Риски

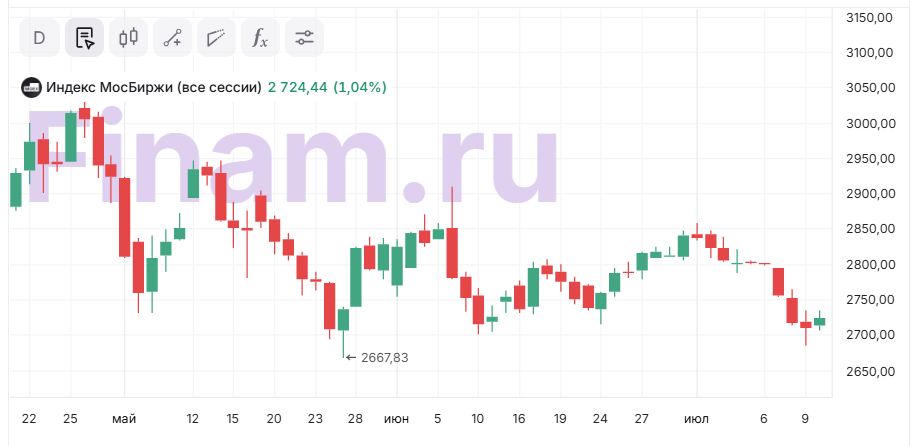

- Восстановление Фондового Рынка: Индекс МосБиржи закрыл торги в четверг ростом на 1,3% до 2732,45 пункта, а Индекс РТС укрепился на 1,69% до 1104,94 пункта. Этот отскок отчасти обусловлен техническим восстановлением после вчерашней просадки. Наталья Мильчакова, аналитик Freedom Finance Global, связывает позитивную динамику с благоприятными итогами переговоров между главой российского МИД Сергеем Лавровым и госсекретарем Марко Рубио, что снизило градус геополитической напряженности. Несмотря на это, неопределенность вокруг потенциальных антироссийских санкций со стороны Трампа сохраняется, хотя «продавцы получили передышку», как отмечает Елена Кожухова из ИК «Велес Капитал».

- Надежды на Снижение Ключевой Ставки: Рынок активно поддерживает ожидания снижения ключевой ставки Банком России в июле. Это является одним из ключевых факторов роста, так как более мягкая денежно-кредитная политика стимулирует экономическую активность и делает заимствования дешевле.

- Инфляция и Коммунальные Тарифы: По данным Росстата, инфляция в России с 1 по 7 июля составила 0,79%, что значительно выше показателей предыдущих недель (0,07% и 0,04%). Однако, как объясняет Алексей Калачев, аналитик ФГ «ФИНАМ», этот скачок был ожидаем и связан с плановым повышением тарифов на коммунальные услуги на 11,9% с 1 июля. Рынок воспринял это спокойно, поскольку фактор был заранее учтен.

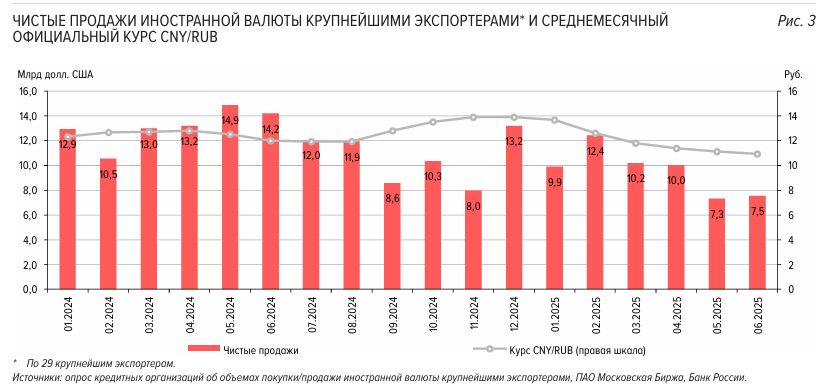

- Динамика Рубля: Рубль продолжает укрепляться, в частности к юаню, который на МосБирже снизился на 0,2% до 10,82 руб. На межбанке доллар теряет 5,3% (до 74,04 руб.), а евро – 5,6% (до 86,55 руб.). Официальный курс доллара на 11 июля установлен ЦБ РФ на уровне 77,9029 рубля, евро – 91,4992 рубля, юаня – 10,8185 рубля. Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин отмечает, что увеличение ежедневных продаж иностранной валюты Банком России для Минфина (в рамках бюджетного правила) поддерживает рубль в краткосрочной перспективе, хотя сокращение нефтегазовых доходов закладывает основу для его ослабления на более долгосрочном горизонте. Чистые продажи валюты крупнейшими экспортерами выросли в июне на 3% до $7,5 млрд, а спрос физлиц на валюту снизился из-за сезонности и крепкого рубля.

- Рынок ОФЗ: Индекс гособлигаций RGBI после двухдневного снижения вернулся к росту, поднявшись до 115,3 пункта. Это отражает ожидания смягчения ДКП ЦБ РФ. В июне Минфин перевыполнил план заимствований по ОФЗ на 112,8%, разместив 703,2 млрд рублей. Основной спрос пришелся на СЗКО (67,2%).

- Международные Резервы: Международные резервы РФ на 4 июля 2025 года составили $690,6 млрд, увеличившись за неделю на $2,9 млрд (+0,4%) за счет положительной переоценки.

- Регулирование и Прозрачность: Банк России активно работает над улучшением качества отчетности корпоративных эмитентов, предлагая стандартизацию, исключение дублирующей информации и синхронизацию сроков публикаций. Эти меры направлены на повышение прозрачности и надежности российского фондового рынка.

- Перспективы Газовой Отрасли: Международная организация «Форум стран-экспортёров газа» (ФСЭГ) прогнозирует «золотой век» газа, ожидая рост мирового спроса на голубое топливо до 2050 года. Россия, как крупный экспортер, может стать одним из главных бенефициаров этого тренда, особенно за счет наращивания поставок в Китай.

- Ипотека под ИЖС: Инициатива по введению нулевой ипотечной ставки для молодых семей на строительство индивидуальных жилых домов, предложенная ЛДПР, набирает обороты. Потенциал роста выдачи такой ипотеки может составить 30-40% в первый год, что окажет значительную поддержку сектору ИЖС и, возможно, демографической ситуации.

Глобальные Тенденции и Вызовы

- Торговые Войны Трампа: Дональд Трамп продолжает свою агрессивную торговую политику, угрожая введением 50-процентных пошлин на импорт меди и бразильских товаров с 1 августа. Это создает риски разгара инфляции и негативно влияет на настроения на мировых биржах.

- Нефтяные Котировки: Фьючерсы на нефть Brent снизились на 2% до $68,82 за баррель, а Light – на 2,3% до $66,79. Это произошло на фоне данных Минэнерго США о стремительном росте запасов сырой нефти на 7,07 млн баррелей, что значительно превысило прогнозы. ОПЕК также снизила свои прогнозы мирового спроса на нефть на следующие четыре года из-за замедления экономического роста в Китае.

- Золото как «Валюта Последней Надежды»: Центральные банки всего мира активно наращивают золотые резервы, закупая более 1000 тонн ежегодно. 95% регуляторов предсказывают увеличение мировых золотых резервов в ближайший год, а 43% планируют лично увеличить свои запасы. Это отражает растущее недоверие к доллару (73% экспертов ожидают сокращения его роли в резервах) и поиск стабильности на фоне инфляции (84% развивающихся стран обеспокоены инфляцией) и политической нестабильности (81%). Большинство центральных банков (85%) видят в золоте стабильность в период потрясений. Однако эксперты отмечают, что такой резкий рост интереса может быть признаком «коллективной паники», а концентрация запасов в Банке Англии несет системные риски.

- Рынок Труда США: Число первичных заявок на пособие по безработице в США сократилось до 227 тыс., что подтверждает устойчивость рынка труда. Однако число повторных заявок выросло до 1965 тыс., достигнув максимума с 2021 года, что указывает на возможное замедление темпов найма.

2. Анализ финансовых рынков

Финансовые рынки сегодня демонстрируют неоднозначную динамику, где внутренние позитивные факторы российского рынка переплетаются с внешними, создающими давление. Ниже представлен анализ основных классов активов.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramАкции

- Российский Фондовый Рынок:

- Индекс МосБиржи: Закрыл день с ростом на 1,3% до 2732,45 пункта. Вечерние торги продолжают рост (+1,04%). Прогноз: Техническое восстановление может продолжиться в пятницу, но давление дивидендного гэпа ВТБ и снижающихся цен на нефть будут сдерживать рост. Индекс остается в боковом диапазоне 2700-2900 пунктов. Для выхода из неопределенности требуется уверенное закрепление за этими границами. Целевая цена на ближайшую неделю: 2700-2750 пунктов.

- Лидеры Роста:

- ВК (+4,8%): Рост на новостях о том, что мессенджер Max может стать национальным. Число пользователей превысило 2 млн. Прогноз: Потенциал роста сохраняется на фоне развития национальных IT-проектов и ожидания снижения ставки ЦБ РФ.

- Банк «Санкт-Петербург» (+2,19%): Один из основных кандидатов на выплату промежуточных дивидендов за 2025 год. Прогноз: Привлекательность сохраняется на ожиданиях дивидендов.

- «Позитив» (+3,75%), МКБ (+3,51%), Эн+ Групп (+2,73%), Татнефть (преф +2,67%, обыч. +1,87%), Ростелеком (обыч. +2,33%, преф +2,28%), «КЛВЗ Кристалл» (+3,71%): Показали уверенный рост. Прогноз: Кристалл растет на фоне хорошей выручки.

- Лидеры Падения:

- МосБиржа (-10,57%): Дивидендный гэп после отсечки накануне с дивидендами за 2024 год в размере 26,11 руб. Прогноз: Ожидается консолидация после гэпа, закрытие которого может занять время. МосБиржа изменила правила торгов для дивидендных гэпов, что поможет избежать подобных ситуаций в будущем.

- ВТБ (-0,58%): Последний день перед закрытием реестра для получения дивидендов за 2024 год в размере 25,58 руб. (доходность 27,4%). Прогноз: Завтра ожидается сильный дивидендный гэп (предполагаемый уровень 68,40 руб.). Акции окажутся в зоне перепроданности. Дальнейшая динамика будет зависеть от общерыночных настроений и геополитики. Закрытие гэпа может быть небыстрым без позитива. Целевая цена для закрытия гэпа: 92,50 руб. (средняя полоса Боллинджера недельного графика), при закреплении выше 76 руб.

- «Лензолото» (ао -24,6%, ап -8,13%): Падение в ожидании заседания совета директоров 13 августа по вопросу ликвидации компании. Прогноз: Продолжение нисходящего тренда, высокий риск.

- ММК (-1,42%), Новабев (-1,01%), Газпром нефть (-0,79%), Группа «Астра» (−1,69%), «Аэрофлот» (−0,55%), Henderson (−0,83%): Также показали отрицательную динамику.

- Международные Фондовые Рынки:

- Биржи США: Умеренно позитивный настрой, с ростом Dow Jones Industrial Average в пределах 0,6%. Nasdaq находится в символическом минусе после обновления рекорда. Инвесторы в ожидании объявления Трампа о новых пошлинах. Лидеры роста: Delta Air Lines (+12,344%), United Airlines Holdings (+13,05%), Southwest Airlines (+6,96%) после сильных отчетов. WK Kellogg Co. (+30,57%) на новостях о покупке Ferrero. Tesla (+2,80%). Прогноз: Рынок остается в режиме ожидания, инфляционные риски сохраняются.

- Биржи Европы: Нейтральный настрой. Индекс Euro Stoxx 50 снизился на 0,1%. Прогноз: Давление внешних факторов, таких как торговые риски, может сдерживать рост.

Облигации

- Российский Долговой Рынок: Индекс гособлигаций RGBI смог переломить негативную тенденцию и находится в умеренном плюсе. Совокупный объем рынка бондов достиг ₽56 трлн (+6% с начала года). Рост обусловлен увеличением объема рынка ОФЗ (+9% до 2 трлн руб.) и корпоративных облигаций (+56% г/г до ₽4,6 трлн). Компании активно используют облигации для рефинансирования дорогих кредитов, перезапуска инвестпрограмм и переоценки структуры долга. Прогноз: Во втором полугодии ожидается еще большая активность на рынке облигаций. Доходности будут плавно снижаться на фоне ожиданий смягчения ДКП ЦБ РФ, что сохраняет высокий спекулятивный и купонный потенциал.

Валюты

- Рубль: Продолжает укрепляться к юаню, который немного не дошел до месячного минимума (10,79 руб.). Рубль консолидируется в небольшом плюсе. Прогноз: Высока вероятность, что в ближайшие сессии пара CNY/RUB проверит на прочность нижнюю границу месячного диапазона консолидации 10,78–11,08 руб. Поддержку рублю оказывает увеличение ежедневных продаж инвалюты Банком России для Минфина.

- Доллар и Евро: На межбанке доллар теряет 5,3% до 74,04 руб., европейская валюта дешевеет на 5,6% до 86,55 руб. Официальный курс доллара на 11 июля – 77,9029 руб., евро – 91,4992 руб. Прогноз: Дальнейшее ослабление рубля на более долгосрочном горизонте возможно из-за сокращения нефтегазовых доходов.

Сырье

- Нефть: Фьючерс на нефть марки Brent снижается на 2% до $68,82 за баррель, Light теряет 2,3% до $66,79. Это связано с ростом запасов сырой нефти в США. ОПЕК снизила прогнозы мирового спроса на нефть. Прогноз: Давление на нефтяные котировки сохраняется из-за роста запасов и замедления спроса. Важны ежемесячные отчеты МЭА (пятница) и ОПЕК (следующая неделя).

- Золото: Котировки золота растут на 0,20% до $3320,02 за унцию. Прогноз: Рост цен на золото будет поддерживаться продолжающимся спросом со стороны центробанков и инвесторов, ищущих «убежище» от инфляции и геополитических рисков. Однако риски «коллективной паники» и концентрации активов остаются.

3. Основные риски

Несмотря на текущий позитивный настрой на российском рынке, существует ряд существенных рисков, которые могут негативно повлиять на динамику финансовых активов в ближайшей и среднесрочной перспективе.

- Геополитическая Неопределенность и Санкции:

- Риск: Отсутствие окончательного решения Трампа по антироссийским санкциям создает временную передышку, но геополитическая ситуация остается крайне неопределенной. Угрозы введения 50-процентных тарифов против Бразилии со стороны Трампа демонстрируют его готовность к агрессивным торговым мерам, что может распространиться и на другие страны, включая Россию. ЕС также рассматривает возможность введения плавающего потолка цен на российскую нефть.

- Влияние на Рынки: Любые новые санкции могут привести к резкому снижению российского фондового рынка, ослаблению рубля, росту волатильности и оттоку капитала. Неопределенность будет сдерживать инвестиции и замедлять экономический рост.

- Инфляционное Давление:

- Риск: Несмотря на то, что текущий скачок инфляции в РФ объясняется ростом тарифов ЖКХ, инфляционные риски остаются в силе как на глобальном, так и на локальном уровне. Торговые пошлины Трампа способствуют разгару глобальной инфляции.

- Влияние на Рынки: Высокая инфляция может вынудить ЦБ РФ поддерживать жесткую денежно-кредитную политику или даже повышать ключевую ставку, если ожидания по ее снижению не оправдаются. Это негативно скажется на долговом рынке, замедлит кредитование и может охладить фондовый рынок.

- Сырьевые Цены:

- Риск: Падение нефтяных котировок, вызванное ростом запасов в США и пересмотром прогнозов спроса ОПЕК, представляет серьезный риск для российской экономики, сильно зависящей от экспорта энергоресурсов.

- Влияние на Рынки: Длительное снижение цен на нефть приведет к сокращению нефтегазовых доходов бюджета, что, в свою очередь, может оказать давление на рубль и привести к необходимости сокращения госрасходов.

- Дивидендные Гэпы:

- Риск: Сезон дивидендных отсечек приводит к значительным дивидендным гэпам в акциях крупных эмитентов (МосБиржа, ВТБ), что может сдерживать общий рост рынка.

- Влияние на Рынки: Крупные дивидендные гэпы могут создавать негативный фон и усиливать волатильность в отдельных бумагах, а также оттягивать капитал из других активов. Закрытие гэпов может занять продолжительное время, особенно в условиях неопределенности.

- Системные Риски в Золоте:

- Риск: Несмотря на привлекательность золота как защитного актива, резкий и тотальный уход в металл центральных банков может быть признаком «коллективной паники», а не рационального выбора. Концентрация золотых запасов в одном месте (например, Банке Англии) порождает системные риски.

- Влияние на Рынки: В случае глобального финансового кризиса или форс-мажорных обстоятельств, связанных с местом хранения золота, могут возникнуть проблемы с его доступностью и ликвидностью, что может подорвать доверие к этому активу.

- Судебные Иски и Конфискации Активов:

- Риск: Продолжение судебных процессов по передаче долей крупных компаний в доход государства (например, иск Генпрокуратуры РФ о передаче доли Струкова в ЮГК).

- Влияние на Рынки: Подобные прецеденты создают неопределенность для инвесторов и могут негативно сказаться на инвестиционном климате, особенно в отношении частной собственности и корпоративного управления. Акции затронутых компаний могут испытывать сильное давление.

- Риски для Технологического Сектора РФ:

- Риск: Медленное созревание микроэлектронной отрасли, а также высокие премии менеджменту вместо инвестиций в развитие (на примере «Элемента«).

- Влияние на Рынки: Инвесторы в технологические компании РФ могут столкнуться с продолжительным отсутствием роста акционерной стоимости и низкими дивидендными выплатами, что снижает привлекательность сектора.

4. Инвестиционные идеи

На основе анализа текущей ситуации на финансовых рынках предлагаем две инвестиционные идеи: одну консервативную, ориентированную на минимизацию рисков и стабильность, и одну рискованную, с потенциалом высокого роста.

Консервативная инвестиционная идея: Длинные ОФЗ на фоне ожидания снижения ключевой ставки ЦБ РФ

Обоснование: Российский рынок облигаций демонстрирует уверенный рост, а Индекс гособлигаций RGBI вернулся к положительной динамике. Основным драйвером является широкое ожидание снижения ключевой ставки Банком России в июле. Доходности по ОФЗ уже снизились в среднем на 132 б.п. в июне, и этот тренд, вероятно, продолжится во втором полугодии. Минфин перевыполнил план заимствований по ОФЗ на 112,8%, что говорит о высоком спросе на эти бумаги. Частные инвесторы продолжают заливать рынок ликвидностью, поддерживая доходности на комфортном уровне.

- Цель: Получение стабильного купонного дохода и потенциального прироста капитала за счет роста стоимости облигаций при снижении ключевой ставки.

- Выбор активов: Длинные ОФЗ (срок погашения от 5 лет и более).

- Пример: ОФЗ 26236 (погашение в 2036 году). На текущий момент (гипотетически) её доходность к погашению составляет 13,5% годовых. При каждом снижении ключевой ставки на 100 б.п. (1%) ее цена может вырасти, обеспечивая прирост капитала.

- Расчеты (примерные, для демонстрации):

- Предположим, вы инвестируете 1 000 000 рублей в ОФЗ с дюрацией 5 лет и текущей доходностью 13,5%.

- Если ЦБ снизит ключевую ставку на 1% (100 б.п.), доходность к погашению облигации также может снизиться. Для облигации с дюрацией 5 лет это может привести к росту ее цены примерно на 5% (1% * 5 лет дюрации).

- Таким образом, на каждый миллион рублей инвестиций вы можете получить около 50 000 рублей прироста капитала, помимо регулярных купонных выплат.

- Дополнительная выгода: Купонные выплаты, которые в условиях текущей жесткой ДКП остаются на высоком уровне.

- Минимизация рисков: ОФЗ являются одними из самых надежных инструментов на российском рынке, поскольку обеспечены государством. Риск дефолта минимален. Основной риск – это возможное повышение ключевой ставки в будущем, что приведет к снижению цен на облигации. Однако текущие ожидания рынка склоняются к снижению ставки.

- Рекомендация: Отличный выбор для инвесторов, ищущих стабильный доход и умеренный рост в условиях ожидаемого смягчения денежно-кредитной политики.

Рискованная инвестиционная идея: Акции ВК на волне государственного мессенджера Max

Обоснование: Акции ВК показали значительный рост (+4,8%) на новостях о том, что мессенджер Max, разработанный компанией, может стать национальным. Число зарегистрированных пользователей уже превысило 2 млн, и Max занимает топовые места по скачиванию среди приложений. Это указывает на активную государственную поддержку и большой потенциал роста пользовательской базы.

- Цель: Получение высокого прироста капитала за счет быстрого роста популярности и внедрения мессенджера Max на государственном уровне.

- Потенциал роста:

- Если Max действительно станет национальным мессенджером, это обеспечит огромный приток пользователей (госслужащие, бюджетники, школьники/студенты) и значительное увеличение доходов ВК от рекламы, дополнительных сервисов и интеграций.

- В условиях импортозамещения и фокуса на национальные IT-решения, государственная поддержка будет мощным драйвером для компании.

- Ожидания дальнейшего снижения ключевой ставки ЦБ РФ также благоприятны для роста технологических компаний, поскольку снижает стоимость фондирования и повышает привлекательность будущих денежных потоков.

- Связанные риски:

- Регуляторные риски: Неопределенность в отношении окончательного статуса Max как «национального» мессенджера. Возможное введение дополнительных регулирований или требований, которые могут повлиять на бизнес-модель.

- Конкуренция: Несмотря на государственную поддержку, на рынке мессенджеров сохраняется сильная конкуренция со стороны глобальных игроков и других российских проектов.

- Оценка: Текущий рост акций уже частично заложил в себя позитивные ожидания. Дальнейший рост будет зависеть от фактического прогресса в развитии Max и его монетизации.

- Общерыночные риски: Геополитическая напряженность и торговые войны могут негативно сказаться на общем инвестиционном климате, что, в свою очередь, повлияет на технологический сектор.

- Рекомендация: Данная идея подходит для инвесторов, готовых принять повышенные риски в погоне за высоким потенциалом роста, обусловленным сильной государственной поддержкой и развитием перспективного цифрового продукта. Рекомендуется внимательно следить за новостями о мессенджере Max и регуляторными решениями.

Рекомендации:

- Каков прогноз курса доллара к шекелю

- НОВАТЭК акции прогноз. Цена NVTK

- МТС акции прогноз. Цена MTSS

- Т-Технологии акции прогноз. Цена T

- Золото прогноз

- Каков прогноз курса доллара к тайскому бату

- Роснефть акции прогноз. Цена ROSN

- ГК Самолет акции прогноз. Цена SMLT

- Яковлев акции прогноз. Цена IRKT

- Каков прогноз курса доллара к рублю

2025-07-10 23:08