Brent ниже $62?! Что происходит с рынками 7 мая 2025 — Полный анализ и шокирующие данные из Москвы

0. Макроэкономический обзор

Первая неделя мая подарила рынкам сочетание высокой волатильности и целого букета факторов, которые драйвят повседневную финансовую реальность. Начнем по порядку: на глобальный настрой инвесторов влияют не только ключевые решения центральных банков, но и геополитика, а также неожиданные резкие движения цен на сырье — прежде всего Brent, которая на фоне новостей о смене политики ОПЕК+ и усиливающейся тарифной войны США—Китай упала ниже $62 за баррель, что стало настоящим шоком для аналитиков.

Российская экономика демонстрирует устойчивость в краткосрочной перспективе: инфляция по итогам недели до 5 мая замедлилась до 0,03% (годовая инфляция — 10,21% против 10,34% неделей ранее). Это позитивный сдвиг, особенно на фоне высокой волатильности рубля и давления на бюджетные показатели.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramРост ВВП РФ за первый квартал 2025 года составил 2,3% — данные Росстата и Минэкономразвития говорят о частичном восстановлении деловой активности после сложного 2024 года. Однако стагнация в сфере услуг (индекс PMI всего 50,1 п.) сигнализирует о хрупкости стабильности: новый спрос практически не растёт, а поддержка формируется за счёт госинвестиций и экспортных поступлений, где всё ещё главную роль играет сырье.

На фоне указания вице-премьера Новака провести всесторонний аудит экономических рисков до конца года правительство ищет способы точечного стимулирования — прежде всего, в строительстве и сельском хозяйстве. Задачи: ускорить продажу готового жилья, поддержать сезонные работы в АПК и не допустить роста цен на продовольствие. Предпринимается попытка корректировать бюджетные поступления: несмотря на дефицит за январь–апрель 3,225 трлн руб. (1,5% ВВП), опережающее финансирование уже реализовано.

В США тем временем сохраняется осторожный оптимизм — рынок труда остаётся сильным (безработица 4,2%, новый прирост рабочих мест выше ожиданий), инфляция постепенно замедляется до 2,4% г/г. ФРС сегодня вечером оставляет ставку на уровне 4,25-4,5%; рынки не ждут перемен, акцент на удержание ценовой стабильности, даже несмотря на неопределённость, связанную с тарифами на импорт. Всё внимание — переговорам с Китаем в Швейцарии, где инвесторы ожидают первых сигналов по разрядке торгового конфликта, а также на запусках новых программ поддержки производства.

1. Анализ финансовых рынков

1.1 Акции

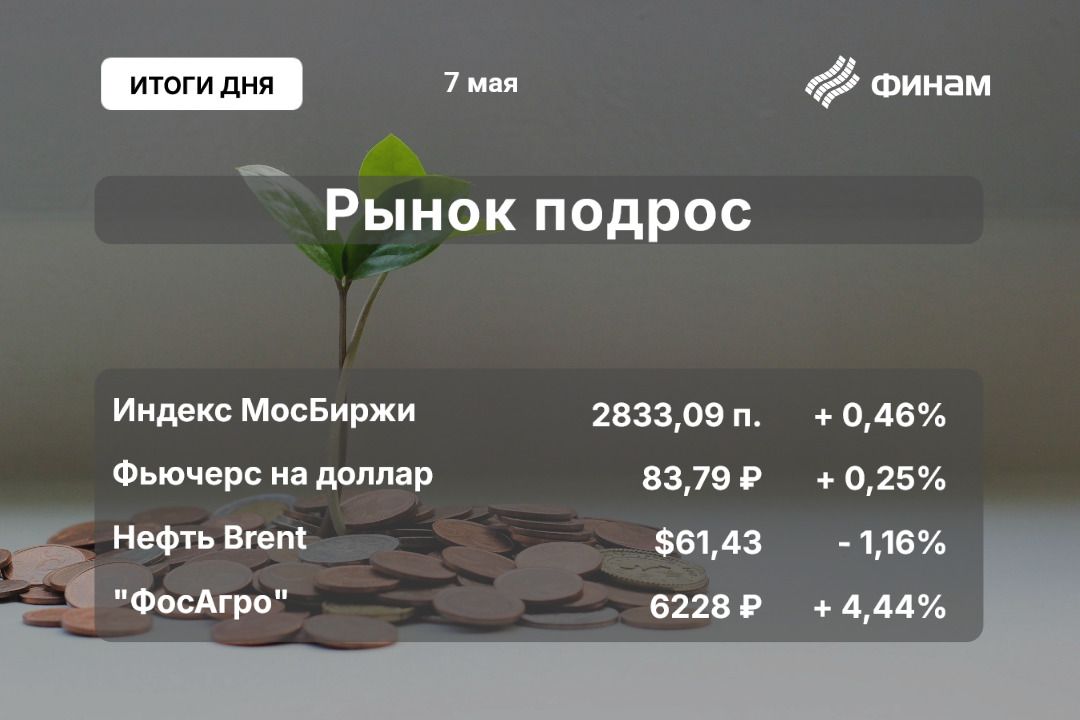

Российский рынок акций провёл короткую неделю с ростом: индекс МосБиржи закрылся на 0,46% выше, РТС — на 0,59%. Главные драйверы — позитивные геополитические новости (визит президентов Венесуэлы и Китайской Народной Республики), оживление экспорта удобрений в США (что позволило ФосАгро вырасти +4,8%), приток ожиданий на фоне переговоров по новому газопроводу «Сила Сибири-2». В лидерах также ПИК, «Вуш Холдинг», «Самолет», «Газпром» укреплялся (+1,66% к закрытию).

Среди аутсайдеров — металлурги и золотодобытчики: на снижении мировых цен на золото акции «Полюса» просели на -2,2%, ЮГК −0,1%, «Селигдар» −0,1%. ММК и «СПБ Биржа» также показали минус, реагируя на падение потребительской активности и негативную динамику сырьевых рынков.

В США — ралли на отчетностях гигантов: S&P 500 прибавил 0,5%, Dow Jones — 0,4%. В центре внимания — отчёт Disney (+10,26%), где чистая прибыль за квартал $3,28 млрд против прошлогодней убыточности. Uber, напротив, снизился (-2,45%) из-за разочарования аналитиков по прогнозам. На фоне снижения напряжённости между КНР и США, а также ожидаемых итогов переговоров в Швейцарии, американские индексы ищут точки роста к новым максимумам.

1.2 Облигации

На отечественном рынке долговых бумаг наблюдается относительная стабильность: снижение инфляции и мягкая политика Банка России поддерживают спрос на ОФЗ и корпоративные выпуски. Внимание переключено на возможные шаги по регулированию ликвидности после праздников и потенциальное ужесточение санкционного режима, что может краткосрочно повысить спрэды. В США доходность по 10-летним UST удерживается близко к 4,5% годовых — премия за риск остаётся умеренно стабильной, в ожидании ослабления инфляционного давления.

1.3 Валюты

Рубль демонстрирует устойчивость перед длинными выходными: доллар на межбанке дешевеет до 90,61 руб. (-1,15 руб.), евро — до 91,53 руб. Минфин вопреки ожиданиям переходит к покупке валюты в мае, но значительная экспортная выручка пока компенсирует этот спрос — сильного ослабления рубля до конца месяца не ожидается. Юань теряет 0,4% (11,19 руб.), фьючерсы на доллар торгуются в районе 84–85 руб.

1.4 Сырьё

Основное внимание — на коллапсе цен на нефть Brent: закрытие среды на $61,92 (-0,23%) и минимумы ниже $62 давят на секторы «нефтянки» по всему миру. Средняя цена Brent за апрель — $68, что на $5 ниже марта. Смена стратегии ОПЕК+ и опасения по поводу резкого замедления спроса пугают трейдеров. WTI опустился уже ниже $65, что заставит сланцевиков США пересматривать новые буровые проекты с учётом фактической нерентабельности добычи.

Цены на золото скорректировались на 0,8% до $2383,5 за унцию, что подстегнуло фиксацию прибыли в российских золотоносных активах. В сегменте удобрений — уверенный рост на фоне мощного экспорта; в промышленных металлах тренд скорее негативный.

1.5 Прогнозы и рекомендации

- Акции: Коррекция в сегменте «голубых фишек» возможна в диапазоне 2830–2890 по индексу МосБиржи, при прорыве вверх — цель 2930; при негативе — возврат к 2740 не исключён.

- Сырьё: Нефть Brent — среднесрочная зона поддержки $60–63; фактором риска остаётся геополитика и спрос из Китая. Сценарий ниже $60 — маловероятен при текущих балансах.

- Валюты: До конца мая диапазон по USD/RUB в пределах 88–92 рубля. При продолжении экспорта и низкой активности в праздники — сильных репатриаций капитала не ожидается.

- Облигации: Сохранить повышенную долю в портфелях на фоне стабилизации инфляции, снизить риски за счёт коротких выпусков и плавающей ставки.

2. Основные риски

- Резкое падение цен на нефть: Уход Brent ниже $62 уже ударил по нефтегазовому сегменту и доходам бюджета. Дальнейшее снижение создаст давление на рубль и госпрограммы.

- Усиление санкционного режима: Обсуждение 17-го пакета санкций ЕС, возможные ограничения на ключевых игроков (Litasco Middle East DMCC, Сургутнефтегаз). Это может обрушить ликвидность в валютном сегменте и затормозить экспортные доходы.

- Геополитические неопределенности: Переговоры между Москвой и Киевом, запланированные диалоги с Китаем и США; вероятность новых ограничений на экспорт/импорт в условиях конфликтов.

- Коррекция в сегменте «роста»: Формальный рост — на фоне предпраздничной ликвидности и неожиданных драйверов. Осторожность стоит проявить к бумагам с пиковыми мультипликаторами и лакомым дивидендным хайпом в отсутствие реального денежного потока.

- Замедление деловой активности: Ослабление PMI сферы услуг, остановка роста спроса, отсутствие существенного повышения экспорта вне сырья — долгосрочная угроза для сектора частного потребления.

3. Инвестиционные идеи

3.1 Консервативная идея: ОФЗ-ПК с коротким сроком погашения

Обоснование: Стабилизация инфляции и отсутствие резких движений процентной ставки от Банка России делают короткие облигации федерального займа с плавающим купоном (ОФЗ-ПК) новым «якорем» консервативного портфеля.

- Доходность к погашению — порядка 10,0–10,5% годовых (выше инфляционной компоненты последних месяцев).

- Минимальный риск рыночной переоценки в случае резких изменений на рынке, высокая ликвидность.

- Расчёт: При вложении 1 млн руб. в ближайшие выпуски ОФЗ-ПК (серии 29021), ожидаемый доход за год — около 100 тыс. руб. «чистыми», без учёта капвложений в инфраструктуру или отраслевой риск.

- Эффект «подушки безопасности» при росте ставок со стороны Банка России или появлении новых санкционных шоков.

3.2 Агрессивная идея: Акции «ФосАгро» на росте экспорта

Обоснование: «ФосАгро» показала фантастическую динамику (+4,8% за день) на экспорте удобрений в США (219 млн $ — второе место среди поставщиков, потеснив Саудовскую Аравию). Внешний спрос — драйвер резкого скачка прибыли и возможного расширения географии. Несмотря на локальный рост котировок, уровень оценки по мультипликаторам остаётся ниже среднего для отрасли.

- Среднесрочный потенциал по акциям: целевая цена — 9300 руб. за акцию (текущие — около 8900 руб.), апсайд порядка 4–5% к лету при сохранении экспортного темпа.

- Дивидендная доходность за счёт экспортной прибыли может вырасти до 8–9% годовых (без учёта возможных новых выплат).

- Риски: обострение санкций против отрасли и ценовой демпинг со стороны конкурентов; однако стабильная экспортная повестка компенсирует эти угрозы.

Для желающих торговать агрессивно — возможны спекуляции на краткосрочных откатах в диапазоне 8600–9000 руб. с целевым фиксингом по новостям о новых экспортных контрактах.

Редакция prognozkursa.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Настоящий материал не является индивидуальной инвестиционной рекомендацией и подготовлен исключительно для информационных целей.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к тайскому бату

- Т-Технологии акции прогноз. Цена T

- Анализ цен на криптовалюту WIF: прогнозы WIF

- ГК Самолет акции прогноз. Цена SMLT

- Роснефть акции прогноз. Цена ROSN

- Каков прогноз курса доллара к рублю

2025-05-07 22:09