Актуальный аналитический отчет по состоянию глобальных и российских финансовых рынков на 20:14, 4 июля 2025 года.

Кликбейтный заголовок отчета:

«Долговой Потоп: Конгресс США включил печатный станок на полную, ЮГК оказалась на грани национализации — горячие подробности финансовых рынков на 4 июля 2025!»

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram1. Макроэкономический обзор

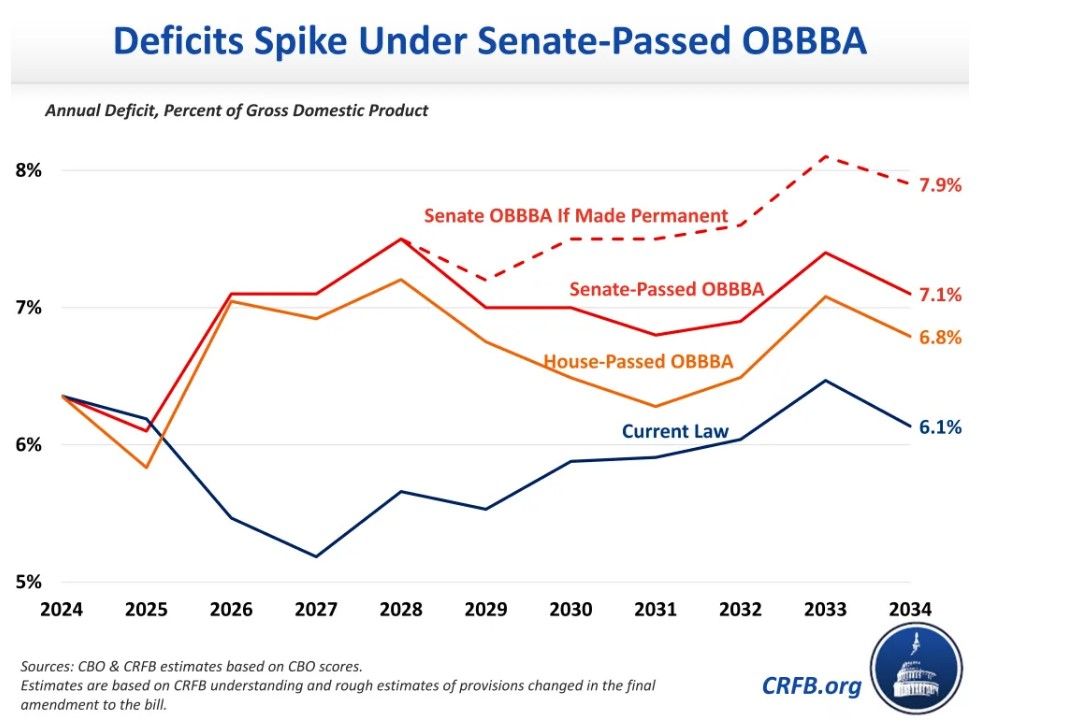

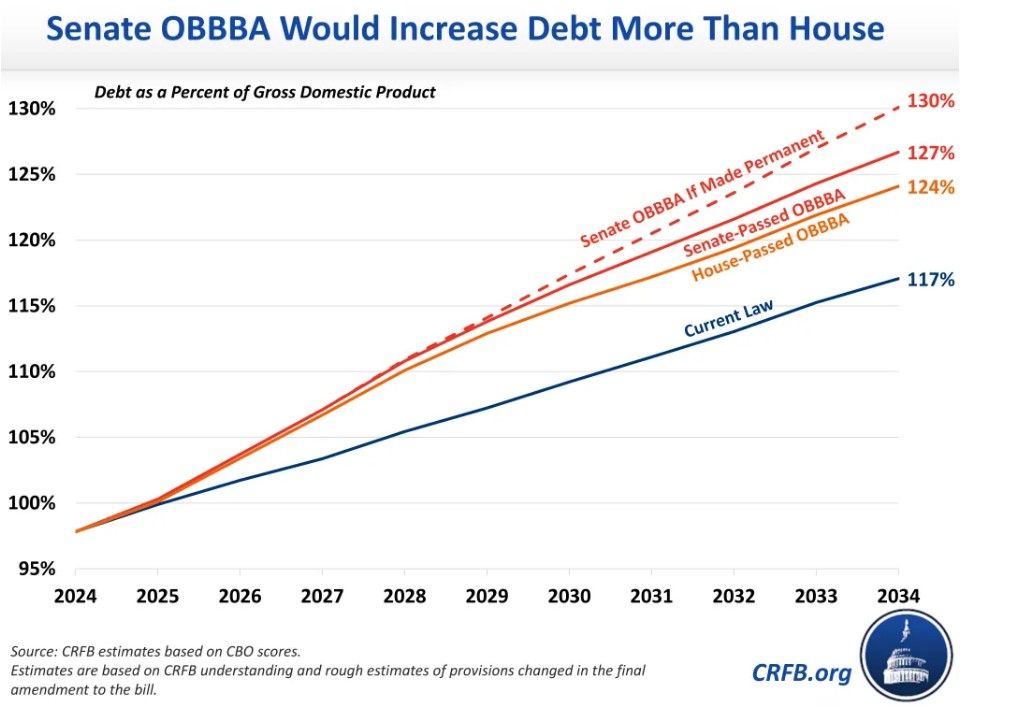

Начнем с главного глобального события — принятия в США так называемого «Большого прекрасного билля» (Big Beautiful Bill), радикально меняющего финансовую архитектуру США на следующие годы. Документ предусматривает повышение потолка госдолга страны сразу на $5 триллионов, что снимает техническую угрозу дефолта и отодвигает разговоры о «дате Х» ещё на пару лет (источник: Конгресс США).

Фискальные аспекты «билля»:

- На постоянной основе закрепляются сниженные ставки НДФЛ (максимум 37% вместо прежних 39,6%).

- Увеличение налоговых вычетов (стандартных и на детей), новые льготы по автокредитам, инвестициям компаний в оборудование и R&D.

- Структурный переток расходов: основные сокращения, по сути, «дисквалифицируют» до 12 млн человек из Medicaid, ужесточаются условия SNAP. Одновременно на оборону и миграцию добавляется $350 млрд.

- Долгосрочное влияние — среднегодовой дефицит бюджета будет держаться на уровне 7% ВВП, а долг к 2034 может достигнуть 130% ВВП (!), что почти вплотную приближает США к уровню Японии по долговой нагрузке.

Мировые рынки изначально закладывали в ожидания ключевые параметры этого закона, потому краткосрочного шока не возникло. Однако Moody’s уже понизило кредитный рейтинг США, фиксируя опасения относительно способности страны в будущем сдерживать инфляцию и сервисить долг. Это подталкивает доходности трежерис вверх — долгосрочные ставки реагируют намного сильнее краткосрочных на такие фундаментальные сдвиги.

Давление на ФРС: Трамп требует немедленного снижения ставки ФРС с 4,25–4,5% до «около 1%». Давление на независимость центробанка/ДКП — тема, которая будет бурлить весь остаток года. Чем больше сомнений в курсе ДКП и бюджетных перспективах — тем выше премия за риск, которую будет платить казначейство США.

В энергетике наблюдается явный разворот курса со стороны США: отмена льгот для электромобилей, трубопроводный лоббизм, поддержка чисто классической добычи. Формально это позитив для нефтегазовой отрасли, но усиливает конкуренцию с Китаем в «зелёном» секторе, лишает США преференций в будущем глобальном энергопереходе.

В Европе значимых новостей не было, однако сохраняется фокус на цикле снижения ставок ЕЦБ и ожиданиях слабого роста на фоне медленного восстановления спроса и инфляционного давления из-за геополитики и энергоносителей.

В Китае продолжается мягкое кредитное стимулирование, поскольку спрос на никель и медь стабильно высок, а запасы сокращаются (см. обзор Норникеля). Рынки металлов всё больше зависят от китайского потребления.

В России фондовые индексы продолжают топтаться около ключевых уровней, экономика стагнирует на фоне санкций, крепкие внутренние компании вынуждены перестраивать дивидендную и инвестиционную политику. ЦБ РФ готовится к снижению ставки, но откладывает резкие шаги из-за бюджетных доходов и ситуации с ФНБ.

2. Анализ финансовых рынков

Акции

США: Американский рынок ещё не отыграл удар по долгосрочной доверенности, связанный с новым законом. Индекс S&P 500 держится благодаря ожиданиям по ставке, но инвесторы всё чаще закладывают future-риски (доходность по 10-летним UST уже вблизи 5%). Рынок ждет сигналов ФРС — если Трамп добьётся «сломать» центральный банк, реакция может быть резкой и долгосрочно негативной.

Россия: Индекс МосБиржи продолжает борьбу за отметку 2800 пунктов. За день падение составило 0,77%-0,88%, что указывает на отсутствие явного драйвера роста и наличие негатива (разговор Путина и Трампа расценён рынком как безрезультатный; поиски «дружбы» с США не принесли плодов). Лидеры роста — «Полюс» (+2,74%), МКБ (+1,12%), НЛМК (+1,10%), «Россети» (+1,09%), а среди аутсайдеров — «КАМАЗ» (-3,33%), ОГК-2 (-3,19%), «Соллерс» (-3,18%).

Кейсы дня:

- ЮГК: Торги бумагой приостановлены регулятором из-за колоссальной волатильности и иска Генпрокуратуры о переводе доли Струкова государству. Возможен любой из пяти сценариев: от передачи ГПБ до полной национализации. Миноритарии — в режиме «заложников» (подробнее — см. раздел «Риски»).

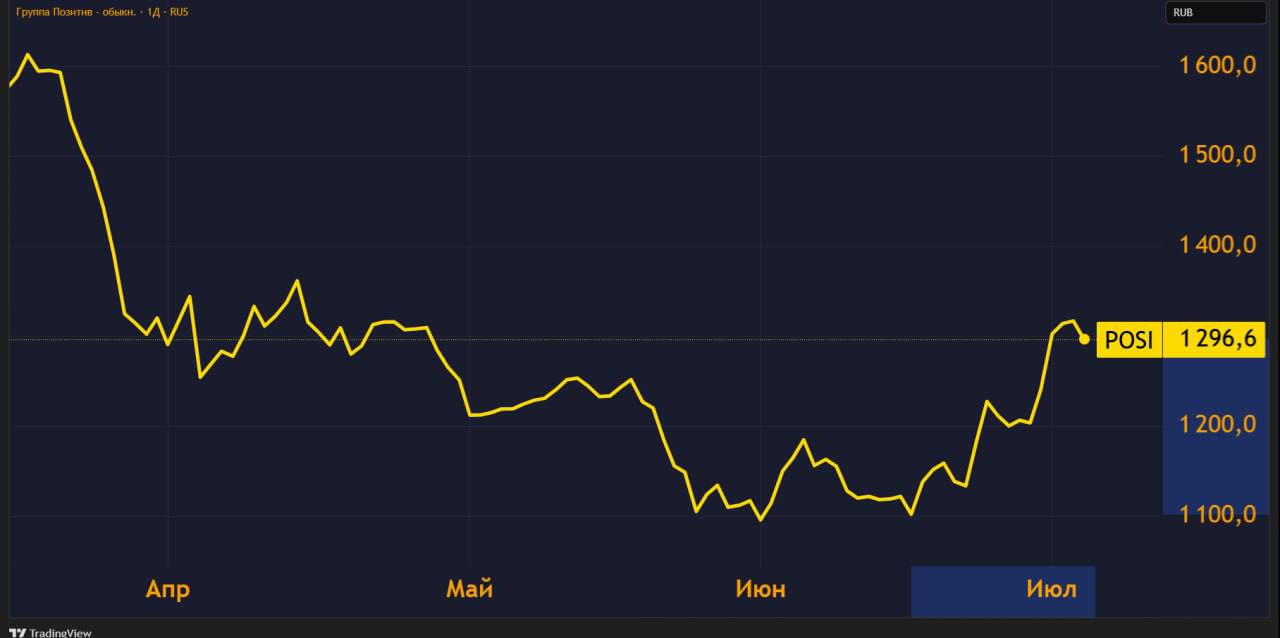

- «Позитив»: IT-сектор просел, но компания совершила отскок на +20% от минимумов благодаря фокусировке на реальной эффективности и снижении долгов (ND/EBITDA — с 2,97× до 1,92×). Впрочем, EBITDA всё ещё отрицательная, чистый убыток вырос, а форвардный P/E (14,4×) выглядит дороговато. Абсолютно не гарантия разворота тренда, скорее, небольшой relief rally.

- ЛУКОЙЛ: Акции колеблются в диапазоне 6000–7000 руб. за акцию (ближайшие прогнозы — до 8 000 р). Боковик остается основным сценарием. Компания устойчива по дивидендам (более 13% доходности в прошлом году), занимает 2 место в отрасли. Новостей, способных резко изменить динамику, пока нет.

Облигации

США: Рост предложения госдолга — реакция на закон из Конгресса — почти гарантированно поднимает доходности до новых локальных максимумов. Индекс трежерис падает второй день подряд. Внимание инвесторов — на действия ФРС; большинство аналитиков оценивают справедливую доходность по 10-летним UST в диапазоне 4,75–5,10% через полгода.

Россия: Давление на ОФЗ связано с неопределённостью по будущей ставке ЦБ. Покупатели осторожны, приток новых денег преимущественно из банковской системы. Любые намеки на снижение ставки в ближайшем месяце способны дать бычий сигнал по ОФЗ.

Валюты

- Рубль плавно укреплялся весь день, вечером фиксируя курсы: $1 = 82,05 руб., €1 = 93,01 руб., CNY1 = 10,953 руб.

- Официальный курс доллара от ЦБ на 5 июля: 78,83 рубля (рост на 0,1%).

- Доллар глобально сохраняет силу, но может резко ослабнуть при подтверждении курса на снижение ФРС.

Сырьевые рынки

Нефть: Brent — $68,22 (–0,84%), WTI — $66,41 (–0,88%). Давление оказывает не только поворот США в энергетике, но и медленные переговоры ОПЕК+. Доходность нефтяных компаний остаётся под вопросом.

Золото: Чистый прирост запасов ЦБ РФ за месяц вырос на 31%, торги у $3347,40 за унцию. Сектор золота («Полюс» и др.) остаётся фаворитом в период нестабильности.

Никель и медь: Прогноз профицита никеля снижен, 25% производителей — убыточны, возможны новые закрытия активов (Норникель). По меди сохраняется хрупкий баланс спроса и предложения, любые перебои на стороне предложения могут вызвать спекулятивный всплеск цен.

Целевые уровни и прогнозы

- МосБиржа: ближайший уровень поддержки 2730, целевая зона на 2 месяца — 2750–3000 пунктов. При пробое 2800 (вниз) — вероятен откат к 2660.

- Доллар/рубль: диапазон 81–83 руб./$ в ближайшие недели, при ухудшении геополитики — тест 84–85.

- Brent: диапазон 67–72 $/барр., локальное дно не исключено.

3. Основные риски: сценарии и последствия

- Фискальный риск США: Величина нового бюджетного пакета и фактическое снятие «потолка» госдолга критически увеличивает долгосрочную нагрузку на всю структуру мировой финансовой системы. При оттоке зарубежного капитала потребуется ещё большая премия по доходности, что грозит паническими распродажами трежерис при ухудшении глобальных настроений. На горизонте нескольких лет — потенциальная девальвация доллара.

- Политический риск в РФ: Сценарии по ЮГК — рефрен для всего рынка: национализация, блок торгов, риски для миноритариев, возможность прецедентных случаев в будущем. Любая попытка эффективного IPO/размещения или «выращивания» бизнеса через малые пакеты — под угрозой.

- Энергетический разворот США: Новая политика может краткосрочно простимулировать «old energy», но в перспективе лишает USA преференций в возобновляемой энергетике, усиливает Китай.

- Цикличность сырьевого рынка: В металлах (особенно никель, медь) сохраняются структурные риски дефицита при нестабильных поставках и инвестициях. Спекуляции на превышение потребления при низких запасах могут вызвать всплеск цен.

- Риски ликвидности и регуляторные ограничения: Прекратившиеся торги по ЮГК — напоминание, что даже ликвидные бумаги в России иногда могут внезапно «заморозить». Фактор доверия — вне технического анализа.

- Дивидендные отмены: Продолжается тренд на урезание дивидендов в российском корпоративном секторе (пример — ПАО КАМАЗ, ДВМП, дочки ГЭХ, айти-компании), что снижает интерес к стратегиям пассивных доходов.

4. Инвестиционные идеи

A. Консервативная идея: Новатэк для долгосрочных инвесторов

Обоснование: Новатэк обладает коэффициентом стабильности дивидендов 0,75 (выше рыночного), а с учётом роста акций итоговая доходность с 2007 года составила 955% (14% в год сложными, данные по табл.). Дивиденды вносят огромный вклад в общую доходность, но и рост капитализации впечатляет. Даже без ближайшей выплаты, бумага интересна для стратегии «купи и держи».

Расчет: При инвестиции 1 млн руб. на 10 лет, первая пятилетка принесла бы в среднем 13% годовых только на дивидендах, плюс мультипликатор роста.

Риски: Рыночная волатильность: MaxDD по Новатэку выше, чем по индексу, но отношение доход/риск (0,44) лучше, чем у МТС или рынка.

Целевая цена: 2200–2300 руб. за акцию в течение 12 мес., с учетом текущего тренда.

B. Рискованная идея: Играть против паники в ЮГК

Обоснование: После шоковой волны и блокировки торгов ЮГК имеет потенциал к резкому ралли, если суд 8 июля решит вопрос в пользу передачи доли ГПБ либо государству с возвратом ликвидности. При возврате компании в обычный режим и сохранении дивидендной политики, открыт потенциал возврата хотя бы к 2/3 допандемийной капитализации (с текущих уровней – просадка 30%+).

Расчёт: При условной покупке бумаг на возобновлении торгов (ожидание возврата хотя бы на 20–25%) вложенные 1 млн руб. могут дать +200–250 тыс. руб. за счет краткосрочного сильного отскока.

Риски: Есть маловероятный, но катастрофически негативный сценарий полной национализации с нерыночной компенсацией или блокировки акций на долгий срок.

Для кого: Только опытным спекулянтам с холодным расчетом!

Подготовлено аналитической службой prognozkursa.com. Все данные и прогнозы основаны на информации, актуальной на 20:14, 4 июля 2025 года.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- НОВАТЭК акции прогноз. Цена NVTK

- ГК Самолет акции прогноз. Цена SMLT

- Анализ цен на криптовалюту WIF: прогнозы WIF

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту H: прогнозы H

- Каков прогноз курса евро к рублю

2025-07-04 20:23