576 часов финансовой нестабильности и ожиданий: анализ трендов и прогнозов

1. Макроэкономический обзор

За последние часы ситуация на глобальных и российских экономиках остается напряженной и одновременно «спокойной перед бурей». В центре внимания — предстоящее решение Банка России о ключевой ставке, которое ожидается 6 июня в 13:30 московского времени. Политика регулятора, связанная с инфляцией и денежно-кредитной политикой, оказывает существенное влияние на все сегменты финансового рынка.

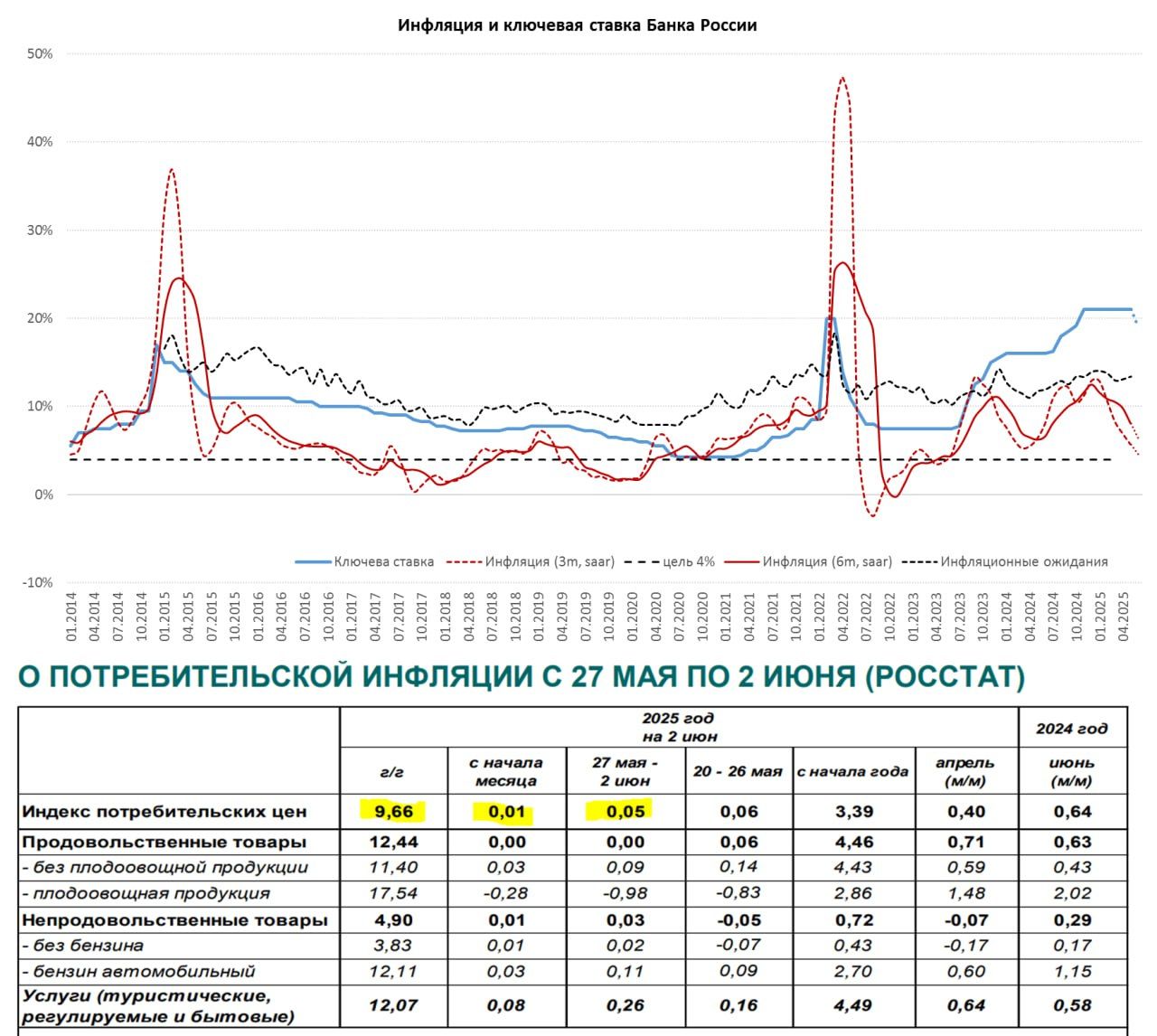

Внутренний российский инфляционный фон демонстрирует признаки замедления: по последним данным недельная инфляция за период с 27 мая по 2 июня составила всего 0,05%, что является минимальным показателем с начала года. Годовая инфляция снизилась до 9,66%, а среднесрочные показатели — за последние три месяца — показывают снижение до уровня ниже 6% (по сезонно-сглаженным моделям). Эти данные явно подчеркивают ориентацию ЦБ на мягкую денежно-кредитную политику, учитывая его целевое значение инфляции в диапазоне 4-6%.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramВнутренние макроданные — рост денежной массы М2 на 0,7% за месяц, а с начала года — всего 0,9%. Это говорит о сдержанном наполнении рынка ликвидностью, что соответствует ожиданиям по стабилизации и снижению темпов инфляции. Однако стоит отметить, что акции, облигации и валютные рынки реагируют на ожидание решения ЦБ, и любое неожиданное снижение ставки может вызвать значительные движения в сторонах роста или падения.

Политические и геополитические факторы не укладываются в привычные сценарии: заявления российского президента о неопределенности в переговорах с Украиной и заявления Зеленского о продолжении конфликта создают риски для стратегии инвестирования. Тем не менее, глобальный фон достаточно сбалансирован на данный момент, несмотря на рост геополитической напряженности, связанный с последними атаками беспилотников и приостановками рейсов отечественных и иностранных авиакомпаний — их перенос из Москвы в Петербург объясняется угрозой беспилотных атак.

На международной арене — ожидания решений регуляторов американского и европейского центробанков. В еврозоне — заседание ЕЦБ с вероятным снижением ставки на 25 базисных пунктов, что создаст дополнительные условия для ослабления евро и поддержки экспортеров. В США — публикация данных по рынку труда и инфляции, которые могут скорректировать ожидания о замедлении и даже о возможном начале реверсных действий по процентным ставкам.

Реальная ставка — разница между номинальной и инфляционной — во 2 квартале может приблизиться к целевому уровню Банка России, что подтверждает возможность снижения ключевой ставки до 19-20% и дальнейший рост стоимости облигаций и других активов.

2. Анализ финансовых рынков

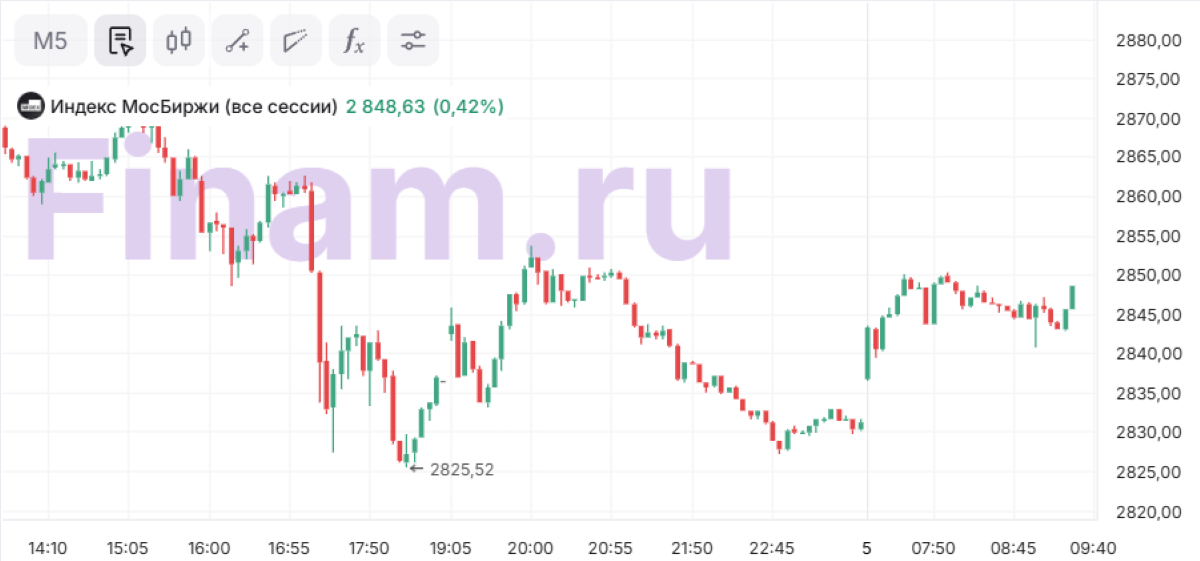

Обратим внимание на основные сегменты — российские акции, облигации, валютный рынок и сырьевой сектор. За последние часы российский фондовый рынок демонстрирует консолидированную динамику — Ильд мы видим укрепление индексов в первой половине дня, однако к вечеру наблюдается коррекция на фоне геополитических новостей и ожиданий по ставке.

Российский фондовый индекс МосБиржи к началу дня показывал терпит небольшое укрепление, достигнув примерно 2870 пунктов. Однако последующие заявления президента Путина о потенциальных осложнениях в переговорах с Украиной, а также опасения о затягивании конфликта вызвали снижение. Итоговый результат — падение на 0,5%, завершив день на уровне чуть выше 2830 пунктов. Важной технической отметкой остается 2800 пунктов — в случае продолжения давления геополитических рисков, рынок может опуститься и ниже.

На момент публикации аналитики склоняются к тому, что сегодня на старте торгового дня активность будет направлена на снижение и фиксацию прибыли, что обусловлено ожидаемым ростом рисков по сценарию «тяготения» рынка к нижним уровням в диапазоне 2800–2860 пунктов. В список аутсайдеров включены акции крупнейших нефтегазовых компаний — Новатека (-2,4%) и Ростелекома (-2,1%), что связано с давлением на нефтяные котировки и углубляющимися геополитическими опасениями.

Акции металлургического сектора, такие как ММК (+2,5%), демонстрируют внутренний рост, связанный с фиксацией шортов перед заседанием ЦБ и ожиданиями снижения ставки. Такой момент создает классическую картину: драйвером роста выступают ожидания смягчения денежной политики, при этом более рискованные активы остается под жестким контролем рисков геополитической нестабильности.

В валютной сфере — курс рубля к юаню вчера ослаб на 0,95%, достигнув уровня около 11 рублей за юань. Спекулятивно к восходящему движению стоит присоединяться, подчеркивают аналитики, так как ближайшие сопротивления находятся в районе 11,2 рубля. Это обусловлено как внешними факторами — снижением цен на нефть, так и внутренним — ожиданиями по снижению ставки и укреплению рубля при стабильной политической конъюнктуре.

Что касается сырьевого сектора — цены на нефть марки Brent снизились утром до уровня в $64,8 за баррель (-0,09%), WTI — до $62,69 (-0,25%). Саудовская Аравия, по сведениям Bloomberg, настаивает на ускоренном увеличении добычи в рамках ОПЕК+ для восстановления доли рынка, что негативно сказывается на ценах. Такие новости создают давление на российский бюджет и рубль.

В международных рынках — современные индексы отражают неоднозначность ситуации. США: S&P 500 и Dow Jones закрыли среду практически вблизи нулевой отметки, акции Nasdaq укрепились на 0,27%. В Европе — основной индекс EuroStoxx 50 ждет снижения на 25 б.п., что подготовит почву для дальнейших движений.

Наиболее интересное для стратегического анализа — динамика цен на сырье: золото и нефть продолжают слабеть на фоне увеличения запасов в США и угрозы дальнейшего снижения стоимости. В случае продолжения снижений — потенциальный негатив для российского бюджета и экспортеров, что усилит давление на валюту и фондовые активы.

Рынки сырья и валюты — ключевые показатели на сегодня. Цели — при условии сохранения текущих тенденций — снижение курса нефти Brent до $62,5 — $63 за баррель, а евро по отношению к доллару — удержание уровней на отметке 1,07–1,08.

3. Основные риски

- Геополитическая нестабильность и конфликты. Продолжающаяся неопределенность в ситуации на Украине и возможное обострение конфликта могут привести к сильной волатильности на рынках, падению доверия инвесторов и снижению цен на активы.

- Риски связаны с ценами на нефть и энергоносители. Барьером для стабильности бюджета России может стать снижение цен на нефть ниже текущих уровней ($60–62 за баррель). Увеличение добычи Саудовской Аравией и потенциальные разногласия в рамках ОПЕК+ способствуют дальнейшей волатильности.

- Инфляционный риск и изменение политики ЦБ. Несмотря на текущие признаки замедления инфляции, неожиданные макроэкономические шоки или гипотетическое увеличение ставки могут вызвать коррекции на рынке облигаций и валютных курсов.

- Текущая неопределенность в глобальной торговле и санкционные риски. Обострение торговых конфликтов между крупными регионами — США, ЕС, Китаем — может негативно повлиять на глобальную конъюнктуру и вызвать отток капитала из развивающихся рынков, в том числе из России.

Общий сценарий остается под давлением, и инвесторам рекомендуется соблюдать осторожность, избегая длинных позиций в уязвимых секторах.

4. Инвестиционные идеи

Консервативная идея: развитие ОФЗ при снижении ставки

На фоне ожиданий снижения ключевой ставки до уровня около 19%, долгосрочный рынок корпоративных и государственных облигаций (ОФЗ) становится привлекательным инструментом для минимизации рисков и сохранения капитала. Предлагается сформировать портфель с преобладанием длинных облигаций с доходностью не ниже 8–9% годовых, ориентируясь на размещения по доходам и срокам погашения примерно 3–5 лет.

Риски — возможное отсутствие снижения ставки, затягивание политической ситуации или неожиданные внешние шоки. Однако стабилизация инфляции и итоговые показатели по макрофинам позволяют предположить, что данный сегмент сохранит свою привлекательность с минимальными рисками по кредитному качеству и ликвидности.

Рискованная идея: инвестиции в российский сегмент акций энергетического сектора с потенциалом роста

Используя текущие ожидания снижения нефти и усиления внутренней ренты — более слабую рублевую динамику и возможное укрепление сегмента альтернативных активов — можно рассматривать вложения в акции энергокомпаний, таких как «Газпром», «Лукойл» и «КазМунайГаз». Потенциал роста может достигать 15–20% в случае, если цены на нефть удержатся в диапазоне $62–65 за баррель, а экономика России сможет показать позитивные показатели, такие как восстановление ВВП и снижение рисков политического конфликта.

Однако, рискованный профиль связан с высокой волатильностью по причине геополитической неопределенности, возможных санкционных ограничений и ценовых колебаний на нефть. Такие вложения требуют тщательного управления рисками и диверсификации.

Редакция prognozkursa.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Каков прогноз курса доллара к бату

- Россети Урал акции прогноз. Цена MRKU

- НОВАТЭК акции прогноз. Цена NVTK

- Анализ цен на криптовалюту DOGE: прогнозы Dogecoin к рублю

- Каков прогноз курса евро к рублю

- Анализ цен на криптовалюту ALEO: прогнозы ALEO

- Сбербанк акции прогноз. Цена SBER

- Каков прогноз курса доллара к рублю

2025-06-05 10:19