Финал укрепления рубля и «Крест смерти» доллара: ключевые тренды 19 апреля 2025 года на финансовых рынках

1. Макроэкономический обзор

За последние несколько дней в глобальной и локальной экономике наблюдаются явные признаки фундаментальных сдвигов, формирующих среднесрочные тренды для финансовых рынков. На повестке — ключевые изменения в динамике валют, существенное влияние монетарной политики и нестабильность сырьевого сектора.

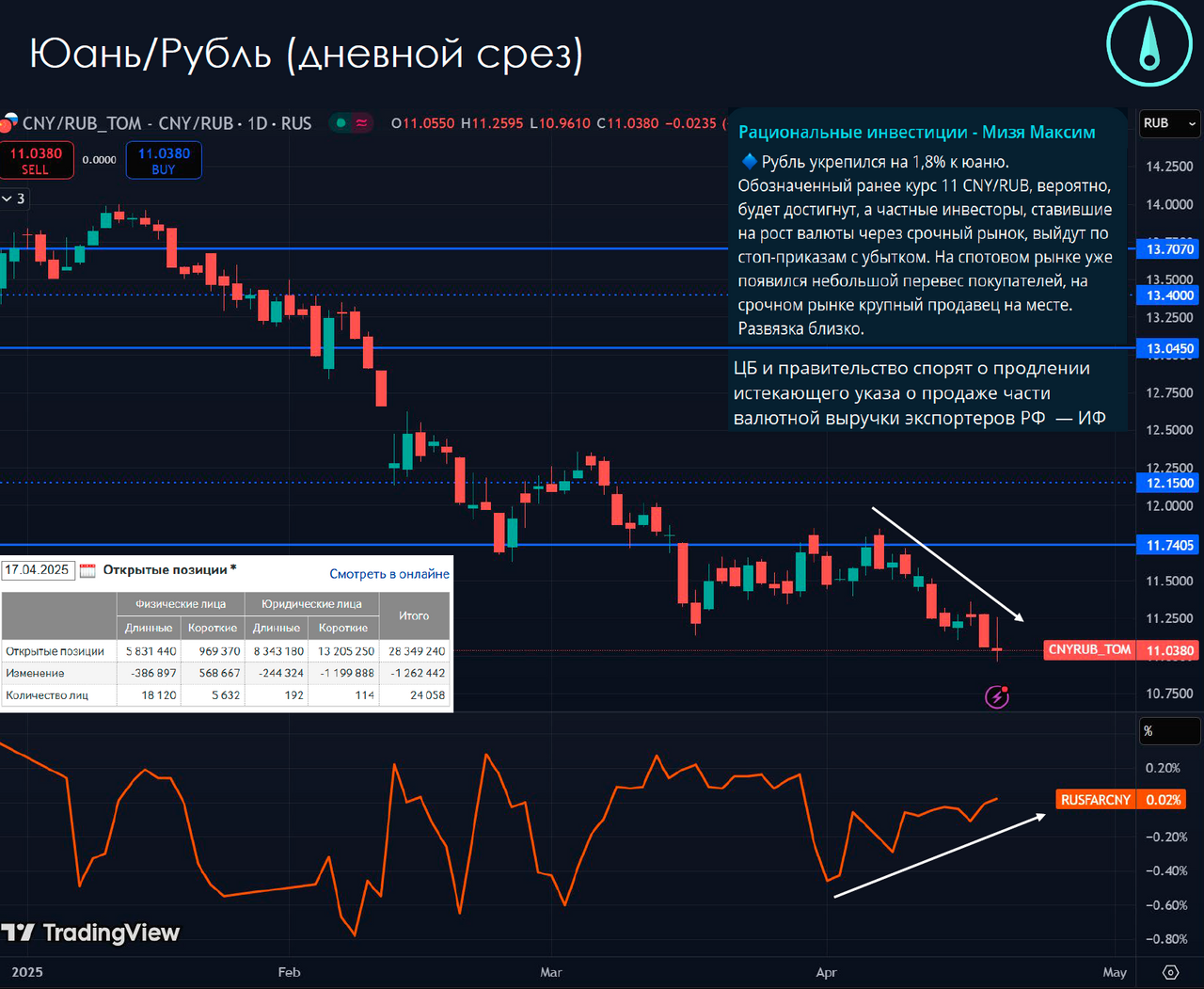

Укрепление рубля — близок финал локального ралли

Рубль продолжает демонстрировать уверенный рост на фоне профицита юаня на рынке валют и продолжающейся сильной поддержке внутреннего спроса на отечественную валюту. Согласно данным, курс юаня находится у минимумов последних двух лет (2023–2024), а индекс RUSFAR CNY впервые вышел в положительную зону, сигнализируя об уходе избыточного предложения китайской валюты. Тем не менее, на срочном рынке сохраняются крупные лонг-позиции по фьючерсам на юань, ликвидация которых еще не завершена — данный фактор указывает на возможный разворот или паузу в укреплении рубля в ближайшее время.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram

Долгосрочная стабильность курса рубля, по экспертным оценкам, будет формироваться в широком диапазоне 12–13 рублей за юань. Такой коридор выглядит оптимальным с точки зрения поддержания международной торговой активности и уменьшения волатильности. Значимое уклонение от этого уровня чревато рисками для внешних расчетов в российской экономике.

«Крест смерти» в долларе DXY и его последствия

Международный рынок наблюдает продолжающееся снижение доллара США на фоне политических волнений и намерений экс-президента Дональда Трампа оказать давление или вовсе заменить главу Федеральной резервной системы. Такая нестабильность монетарной власти поставила доллар под усиленное давление, создавая ситуацию, аналогичную девальвациям в развивающихся странах (например, современная Турция).

В технико-фундаментальном анализе сформировался так называемый «Крест смерти» — характерный разворотный паттерн, который сигнализирует о дальнейшем снижении DXY с целевым уровнем около 95, а при негативных сценариях – до 90 пунктов. Это ослабление дает возможность инвесторам пересмотреть подходы к долларовым активам, переключаясь на другие валюты и активы с высоким потенциалом роста.

Нефтяной сектор и влияние бюджетного правила на валютные потоки

Аналитики Reuters зафиксировали снижение рублевой цены российской нефти на 31% ниже бюджетного ориентира в апреле, что накладывает серьезный отпечаток на валютные продажи по бюджетному правилу. В мае ожидается увеличение объема продаж валютной выручки полученной в феврале—марте, что замедляет адаптацию валютного рынка и фактически поддерживает рубль на устойчивых уровнях вплоть до начала лета.

Внутренний рынок топлива столкнулся с противоречивой ситуацией: Минфин предлагает увеличить допустимое отклонение от максимальных цен на бензин, что позволит производителям нефтепродуктов сохранить высокую маржинальность и не снижать цены на АЗС. Это ведёт к росту внутренней рентабельности нефтяного сектора, но одновременно создает значительные дисбалансы по сравнению с европейским рынком, осложняя интеграцию и конкурентоспособность.

Инфляция и реальные процентные ставки: перспективы монетарной политики ЦБ России

Главным событием на внутреннем экономическом фронте является резкое снижение инфляции, что оказало влияние на значительный рост реальных ставок. Ключевая ставка ЦБ, исчисляемая с учетом текущей месячной инфляции, выросла с 5% в декабре 2024 до впечатляющих 13% в апреле 2025 года. Такая динамика эффективно сдерживает инфляционный спрос, но уже начинает создавать головную боль крупным секторам экономики, связанным с экспортом и импортозамещением.

- Реальная ключевая ставка выросла до 13% (апрель 2025), что резко повышает стоимость кредитования.

- Спрос на потребительские кредиты падает 4 месяца подряд — население значительно сократило задолженность.

- Депозитные ставки годовой давности снизились до 16,39% по индексу FRG100, что не приводит к кризису ликвидности в банковском секторе.

- Консенсус аналитиков ожидает сохранение ключевой ставки на уровне 21% или возможное ее снижение в ближайшем будущем.

Все эти факторы создают повышенную неопределенность вокруг решений ближайшего заседания ЦБ, но в целом рынок уже отразил ожидания высокой ставки. Возможное смягчение политики или снижение ключевой ставки может стать мощным катализатором роста акций и облигаций, особенно длинных ОФЗ. В противном случае сохранение текущего уровня ограничит положительную динамику.

2. Анализ финансовых рынков

Акции

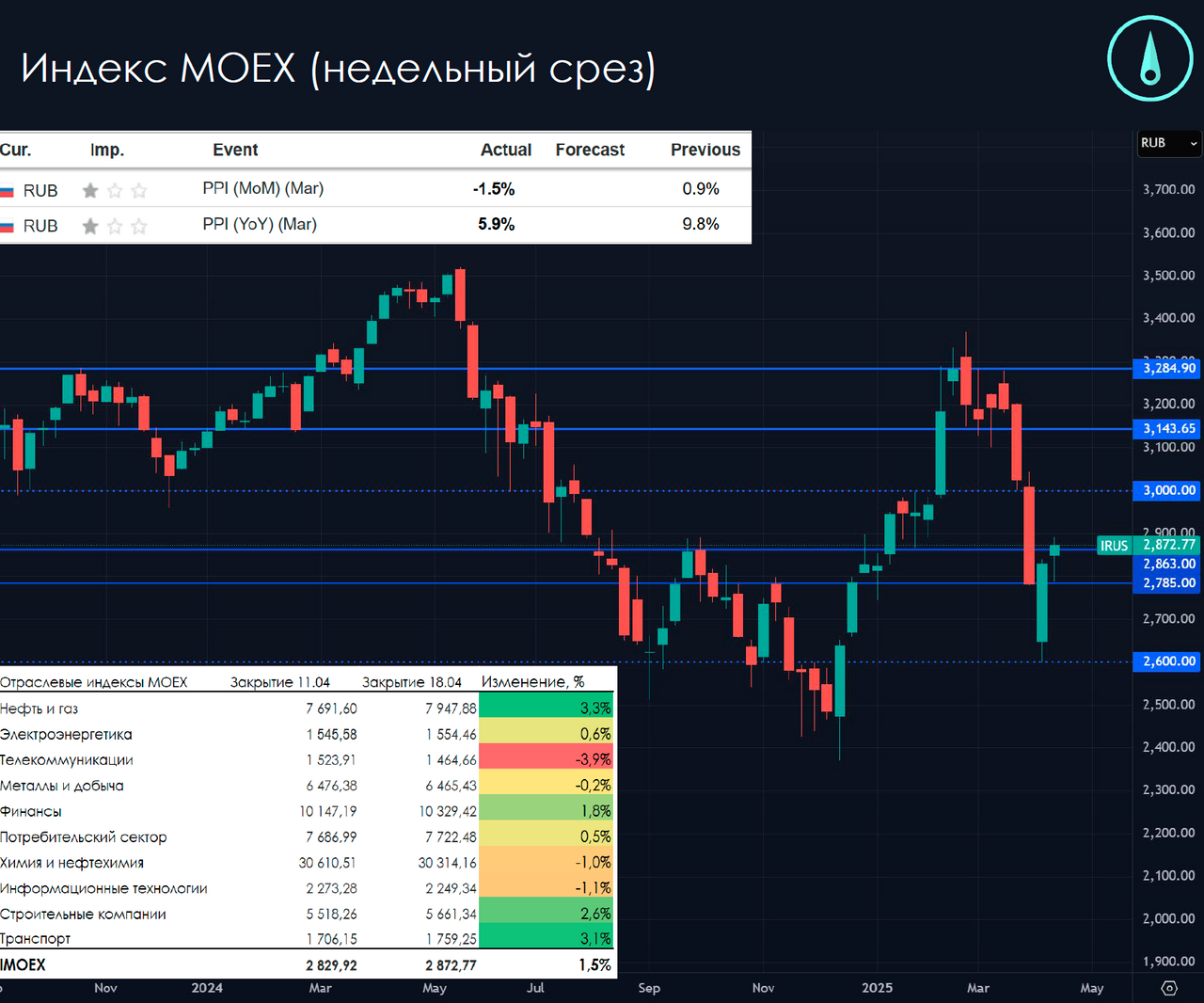

Российский фондовый рынок по итогам последней недели продемонстрировал уверенный рост на фоне укрепления рубля и ожиданий снижения или стабилизации ключевой ставки ЦБ. Индекс МОЕХ вырос на 1,5%, закрыв торги выше сопротивления при уровне 2865, а долларовый индекс RTSI поднялся на 4,4% — до отметки 1100 пунктов, достигнув уровней марта. В долларах рост акций был более значительным, подчеркнув положительную динамику валютного курса.

Однако на фоне ускоряющегося спада экономики, подтверждаемого отрицательной промышленной инфляцией (-1,5% в марте), возникают риски стагнации или даже рецессии. Сбыт продукции замедляется, что усиливает давление на корпоративный сектор. В таких условиях инвесторы склонны выбирать более консервативные инструменты или корпоративные активы с надежной дивидендной историей.

Облигации

Резкий рост реальных процентных ставок создаёт благоприятные условия для инвестиций в длинные ОФЗ, которые могут привлечь спрос за счет доходности и относительной безопасности. Ожидание смягчения политики ЦБ дополнительно стимулирует интерес инвесторов к облигационным инструментам с фиксированным доходом.

Валюты

На мировой арене доллар переживает плавное, но устойчивое снижение в ожидании ухудшения второй четверти по экономическим показателям и политических рисков. Рубль, напротив, остается сильным, поддерживаемый валютными продажами экспортеров и бюджетными правилами. Однако дальнейшее укрепление может стать барьером для экспорта, если не состоится корректировка ценовой политики внутри страны.

Сырьевые рынки

Нефтяной сектор России продолжает испытывать давление от низких рублевых цен и санкционных ограничений. Внутренние меры по поддержке нефтегазового бизнеса компенсируют часть негативных факторов, однако сохраняются структурные проблемы с экспортной выручкой и ценообразованием на внутреннем рынке топлива.

3. Основные риски

- Риск резкого разворота курса рубля: На фоне сохранения крупных длинных позиций на срочном рынке и потенциального финала укрепления рубля возможна коррекция или резкий спад, оказывающий давление на экспортный сектор и бюджетные доходы.

- Политическая нестабильность в США и последствия для доллара: Давление на главу ФРС и возможные смены монетарной политики могут вызвать резкие колебания на валютном рынке, что создаст неопределённость для глобальных инвесторов.

- Продолжение рецессии в российской экономике: Отрицательная промышленная инфляция и слабый сбыт продукции повышают риск углубления спада, что негативно скажется на корпоративных прибылях и фондовом рынке.

- Санкционные и логистические ограничения: Задержки валютных операций и сложности с экспортом нефти создают временные разрывы в денежных потоках, способные ухудшить ликвидность компаний.

- Монетарная политика Банка России: Непредсказуемость решений ЦБ вызывает значительные колебания на рынке ставок, осложняя инвестиционное планирование.

4. Инвестиционные идеи

Консервативная идея: инвестиции в длинные ОФЗ

Покупка федеральных облигаций с длительным сроком погашения (~5–10 лет) сейчас выглядит оптимальным решением для минимизации рисков и получения стабильного дохода. Рост реальных ставок до 13%, а также внутренний спрос на безопасные инструменты поддерживает привлекательность ОФЗ.

- Средняя доходность на текущий момент: около 12,5–13% годовых в рублях.

- При ожидаемом снижении ключевой ставки с 21% до 19-20%, цена облигаций может вырасти на 3–5%, что увеличит доходность за счет прироста капитала.

- Риски минимальны при стабильности политики и отсутствии резких макроэкономических потрясений.

Расчет: вложение 1 млн рублей при доходности 13% годовых обеспечит примерно 130 тыс. рублей дохода за год, а потенциальный рост цены облигаций может добавить до 30–50 тыс. рублей при продаже раньше срока.

Рискованная идея: акции российского рынка на фоне снижения ключевой ставки

Если Банк России на ближайшем заседании неожиданно или с небольшим опозданием снизит ключевую ставку, российский фондовый рынок может вырасти до уровней 3000 пунктов по индексу МОЕХ, что почти на 5% выше текущих значений.

- Основные сектора для инвестиций: крупные экспортеры с дивидендной политикой (нефтегаз, металлургия) и банки с высокой капитализацией.

- Потенциал роста – около 10–15% в ближайшие 1–2 месяца, что привлекательнее облигаций.

- Риски – усиление экономического спада, ухудшение внешних условий и укрепление рубля могут значительно ограничить рост акций.

Данная стратегия требует активного мониторинга новостей и готовности быстро фиксировать прибыль или сокращать позиции при ухудшении макроэкономической обстановки.

Редакция prognozkursa.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- Т-Технологии акции прогноз. Цена T

- ГК Самолет акции прогноз. Цена SMLT

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту H: прогнозы H

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к рублю

- Газпромнефть акции прогноз. Цена SIBN

2025-04-19 13:13