Подробный отчёт о состоянии финансовых рынков – 15 апреля 2025

Время выпуска: вторник, 15 апреля 2025, 22:08 МСК

Редакция prognozkursa.com выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

1. Макроэкономический обзор

Апрель 2025 года складывается как этап постепенного улучшения макроэкономических показателей в России, несмотря на сохраняющееся давление как внутренними, так и внешними факторами. Президент Владимир Путин на расширенном заседании президиума Госсовета отметил, что ситуация с инфляцией в стране меняется в лучшую сторону, однако полностью «бить по ней» еще рано, и Банк России продолжает сохранять жёсткие процентные ставки, стремясь не дать разгуляться инфляционным процессам.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramЦентральный банк России (ЦБ РФ) под руководством заместителя председателя Алексея Заботкина подтвердил неизменность принципов публикации макроэкономических прогнозов, выделяя приоритеты точности и прозрачности. Это сохраняет высокий уровень доверия между регулятором и рынком, что особенно важно на фоне многочисленных внешнеполитических и геоэкономических вызовов.

Департамент исследований и прогнозирования Банка России в бюллетене «О чем говорят тренды» прогнозирует снижение годовой инфляции с мая при отсутствии сильных проинфляционных шоков. Главным фактором служит постепенное замедление роста цен и выход из расчёта инфляции высоких значений приростов за второй полугодие 2024 года. По мнению регулятора, это подкрепляется замедлением кредитной активности и укреплением устойчивости денежной массы, создавая предпосылки для последовательного дезинфляционного процесса.

Мировой экономический фон на данный момент характеризуется сохраняющимся неопределённым балансом между рисками и попытками компромисса. Несмотря на сохраняющуюся торговую войну, в частности указания президента США Дональда Трампа на потенциальное смягчение тарифов, наиболее острых эскалаций тарифных конфликтов пока не наблюдается. Аналитики Freedom Finance Global указывают на это как на фактор, помогающий избегать резких потрясений в мировой торговле.

Тем не менее, тучи в виде возможного ужесточения санкций в отношении России, усиления геополитической напряжённости и пересмотра поставок энергоресурсов остаются крупными факторами системного риска, воздействующими на инвестиционные настроения и курс рубля.

Российский фондовый рынок во вторник завершил сессию снижением (источник: Финам)

2. Анализ финансовых рынков

Акции

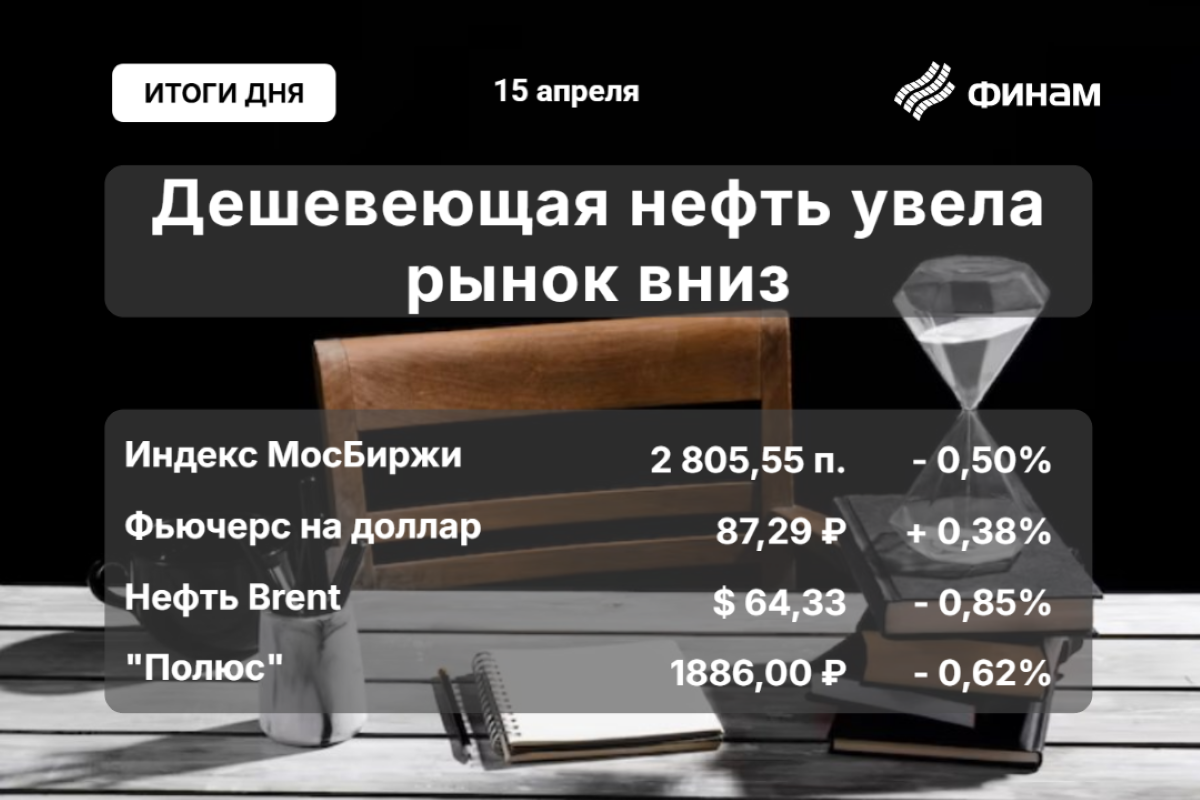

Российский рынок акций во вторник демонстрировал смешанную динамику с общей умеренно отрицательной тенденцией. Индекс МосБиржи снизился на 0,5%, достигнув 2805,55 пунктов, не сумев преодолеть 200-дневную скользящую среднюю, что свидетельствует о слабости текущего бычьего импульса. Индекс РТС практически не изменился, +0,06% – это отражение поддержания валютных позиций на внебиржевом рынке.

Отдельные сектора показали разнонаправленные движения. Нефтегазовые акции были под давлением: «Газпром» упал на 0,8%, ввиду опасений, что Евросоюз может сократить закупки российского газа. Угольные компании, такие как «Мечел» и «Распадская», показали снижение (-2,1% и -1,3% соответственно), связанную с падением цен на коксующийся уголь в экспортных портах до минимума с начала 2024 года.

Позитив выделялся в акциях «Совкомфлота» (+2%), «Эн+» (+2%), ВТБ (+1,5%), а также в «Новатэке» (+1,7%), поддержанном одобренной политикой развития СПГ-проектов до 2030 года. «Сургутнефтегаз» получил техническую поддержку на фоне восстановления производства бензина.

Акции «Транснефти» стали лидерами роста, прибавив 2,44%

Облигации

Ситуация на долговом рынке России остаётся стабильной с ощутимым влиянием на длинные инструменты со стороны процентной политики Банка России. Высокая ключевая ставка (21%) сдерживает риски девальвации и поддерживает доходности по ОФЗ. Внешние долговые бумаги российских эмитентов реагируют на геополитические новости и санкционный фон, демонстрируя повышенную волатильность.

Валютный рынок

Российский рубль в 2025 году стал самой динамичной валютой в мире, укрепившись с начала года на 38% к доллару на международном рынке и на 19% на внутреннем внебиржевом. Bloomberg акцентирует внимание на ряде драйверов: высокие ставки ЦБ РФ, стабильный профицит торгового баланса и геополитическое потепление с США.

Вечером 15 апреля рубль несколько ослабел к доллару, который дорожает на 0,4% на межбанке, достигнув 82,54 руб., но сохраняет сильные позиции по сравнению с уровнем, заложенным в бюджете. Евро рухнул на 0,2% до 93,11 руб. По прогнозам аналитиков, рубль останется динамичным и в ближайшие месяцы, однако волатильность будет высокой из-за геополитических рисков.

Российский рубль стал самой динамичной валютой 2025 года (источник: Bloomberg / Финам)

Сырьевые рынки

Цены на нефть сорта Brent во вторник снизились на фоне решения ОПЕК+ ускорить возвращение запасов на рынок и разочаровывающих прогнозов МЭА по росту мирового спроса. На вечерних торгах Brent держится около $64,3–64,6 за баррель, показывая падение около 0,4–0,85%.

Снижение цен давит на нефтяные компании и энергосектор в целом, в том числе российских экспортеров, что усиливает давление на рынок акций. Российские нефтяники при этом сохраняют статус привлекательных инструментов с потенциалом на дивиденды, учитывая стабильность спроса на внутреннем и внешнем рынках.

Нефть Brent снижается под давлением новостей от ОПЕК+ и МЭА (источник: Финам)

Прогноз и рекомендации

- Индекс МосБиржи: ожидание консолидации в диапазоне 2800–2850 пунктов с риском движения вниз к отметке поддержки 2750 пунктов при усилении санкционного давления.

- Рубль:

- Нефть Brent:

- Акции нефтегазовых компаний:

- Облигации федерального займа:

3. Основные риски

- Геополитическая нестабильность и санкции. Продолжающееся негативное воздействие возможных новых санкций со стороны ЕС и США может привести к замедлению экспорта и оттоку инвестиций, уронив российские акции и рубль. В частности, обсуждение вариантов прекращения закупок российского газа Евросоюзом создает дополнительное давление на энергосектор.

- Ценовые колебания на сырьевых рынках. Решения ОПЕК+ ускорить возвращение нефти на рынок и снижающийся спрос по оценкам МЭА могут привести к снижению цен на нефть ниже уровня, поддерживающего текущий бюджет и котировки компаний нефтегазового сектора. Это чревато падением доходов бюджетных внебюджетных фондов и сокращением валютных поступлений.

- Денежно-кредитная политика и инфляция. Несмотря на прогнозы замедления инфляции, дальнейшая жесткая политика ЦБ и высокая ключевая ставка ограничивают рост кредитования и инвестиционную активность. Срыв дезинфляционного тренда либо сохранение высоких цен может заставить регулятора ужесточить условия, создавая риски стагнации.

- Валютная волатильность. Резкие колебания курса рубля, связанные с геополитическими событиями, налоговым периодом и бюджетными корректировками, способны дестабилизировать финансовый сектор и усложнить планирование для экспортеров и импортеров.

- Мировые торговые войны. Несмотря на признаки смягчения тарифной политики США, неопределённость в торговых отношениях и продолжающееся давление со стороны конкурентов (например, ситуация с Boeing и Китаем) останутся фактором сдерживания мировых рынков.

4. Инвестиционные идеи

Консервативная инвестиционная идея

Рекомендуется обратить внимание на облигации федерального займа (ОФЗ) с защитой от инфляции и длительным сроком погашения (5-7 лет). При ключевой ставке ЦБ РФ на уровне 21% доходности по ОФЗ остаются привлекательными и служат надежным средством сохранить и приумножить капитал с минимальными рисками.

Расчёты и обоснования:

- Средняя текущая доходность ОФЗ в твердой валюте и рублях составляет 10–12% годовых с возможностью реинвестирования;

- Защита главного риска инфляции обеспечивается механизмом индексирования;

- Риски снижения курса рубля минимальны, учитывая текущий тренд на укрепление и высокий профиль риска валютной волатильности;

- Политика ЦБ направлена на поддержание финансовой стабильности и укрепление доверия к долговым рынкам.

Рискованная инвестиционная идея

Рассмотрим инвестиции в акции нефтегазового сектора России с фокусом на «Новатэк» и «Совкомфлот». Эти компании имеют потенциал значительного роста в среднесрочной перспективе благодаря государственным программам развития СПГ, а также возможному возобновлению спроса на морские перевозки природного газа и нефти.

Потенциал роста:

- «Новатэк» поддержан энергетической стратегией России до 2050 года и запуском крупных СПГ-проектов до 2030, что сулит рост выручки и дивидендов;

- «Совкомфлот» – благоприятные условия на рынке морских перевозок и рост тарифов после пандемии способствуют увеличению прибыли;

- Ожидаемый рост цен на энергоносители и улучшение геополитического климата могут способствовать росту котировок на 15-25% в течение 6-12 месяцев.

Основные риски:

- Возможные новые санкции, связанные с энергетическим сектором;

- Колебания мировых цен на нефть и газ;

- Политические и экономические неопределённости в России и мире.

Совокупный риск значительно выше по сравнению с консервативными активами, но при адекватном управлении портфелем он может быть оправдан для инвесторов, ориентирующихся на рост.

*Обзор подготовлен редакцией prognozkursa.com при содействии и с благодарностью руководству БКС за предоставленную информацию и экспертные комментарии.*

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- МТС акции прогноз. Цена MTSS

- ГК Самолет акции прогноз. Цена SMLT

- Каков прогноз курса доллара к рублю

- НОВАТЭК акции прогноз. Цена NVTK

- Роснефть акции прогноз. Цена ROSN

- Газпромнефть акции прогноз. Цена SIBN

2025-04-15 22:16