Обзор подготовлен на основе свежих данных по состоянию на 19:09 МСК 22 апреля 2025 года.

1. Макроэкономический обзор

Апрель 2025 года продолжает демонстрировать изрядную динамичность на мировых и локальных экономических фронтах, вызванную совокупностью политических, торговых и энергетических факторов.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram- Россия: Официальный прогноз роста ВВП России от МВФ пересмотрен в сторону незначительного улучшения до 1,5% на 2025 год (было 1,4%). Тем не менее, в 2026 году прогноз снижён до 0,9% с прежних 1,2%. Такой умеренный рост отражает продолжающуюся адаптацию экономики к внешним санкциям и сохраняющуюся неопределённость в мировой конъюнктуре.

- Денежно-кредитная политика и валюты: Банк России 23 апреля повысил официальный курс доллара до 81,462 руб., еврозоны – до 94,04 руб. Это коррекция на фоне растущей волатильности рубля, который продолжает «колбаситься» вблизи нулевой отметки и балансировать между попытками укрепления и распродажами. Частичное успокоение ожидается с окончанием налогового периода и возможным смягчением процентных ставок ЦБ ближе к середине года.

- Еврозона и США: На фоне снижения ключевой ставки ЕЦБ до 2,4% появляется дополнительное давление на евро, который после недавнего роста к доллару демонстрирует коррекционное снижение. В США сохраняется политическая неопределённость, связанная с губернаторскими разборками во ФРС и торговыми войнами: полномасштабное усиление пошлин, включая представленные меры против азиатских поставщиков солнечных панелей, сдерживает рынок и поддержку доллара.

- Энергетический рынок: Впервые за несколько лет европейский рынок газа стал дороже азиатского, при этом средние цены по итогам 1 квартала 2025 составили $467 за тысячу кубометров в Европе против $453 в Азии. Это связано с прекращением транзита российского газа через Украину и сокращением экспорта Норвегией, а также неопределённостью в отношениях ЕС и США. Высокие темпы закачки газа в европейские ПХГ, хотя и положительный фактор, пока не компенсируют низкую заполняемость хранилищ, которая на данный момент на 40% ниже, чем в прошлом году.

- Российский внутренний рынок: Негативный геополитический фон чуть ослаблен новостью о скором визите спецпосланника президента США Стива Уиткоффа, что временно оживило рынок акций России. Внутренний спрос на металлургическую продукцию остается в ожидании роста строительства, что позитивно для соответствующего сектора.

2. Анализ финансовых рынков

Российский долговой рынок и индексы

С 28 апреля Мосбиржа запускает расчёт и публикацию нового индекса государственных замещающих облигаций (государственные облигации в долларах США со сроком погашения более 3 месяцев). Это позволит инвесторам получить более прозрачную картину состояния сегмента долгового рынка РФ и использовать индекс для создания новых финансовых и аналитических продуктов. Одновременно, частота обновления других индексов облигаций повысится до одного раза в 15 секунд вместо одного раза в сутки, что увеличит их актуальность и юзабилити при торговле.

Валюты

- Доллар США после недавнего падения на фоне политических опасений начал восстанавливаться к евро, индекс доллара (DXY) удерживается около 98,4 пункта, однако долгосрочно остаётся давление из-за торговых санкций и политической нестабильности.

- Рубль колеблется около прежних уровней, с разнонаправленными попытками укрепиться, но без решительного прорыва. Баланс между спросом и предложением иностранной валюты достигнут, хотя рост импорта и смягчение политики ЦБ в ближайшие недели способны изменить ситуацию.

Акции

Российский рынок: Индекс МосБиржи показывал умеренный рост (+0,46%) на фоне новостей международного диалога. Фаворитами выступают акции Сбербанка, ЛУКОЙЛа и ЕвроТранс, которые обладают высоким дивидендным потенциалом и устойчивостью к текущим условиям. Металлурги демонстрируют позитив, несмотря на отказ Северстали от дивидендов в первом квартале – рост акций стимулировала лучше ожидаемых отчетность и ожидаемое оживление внутреннего спроса. В числе перспективных остаются НЛМК и ММК.

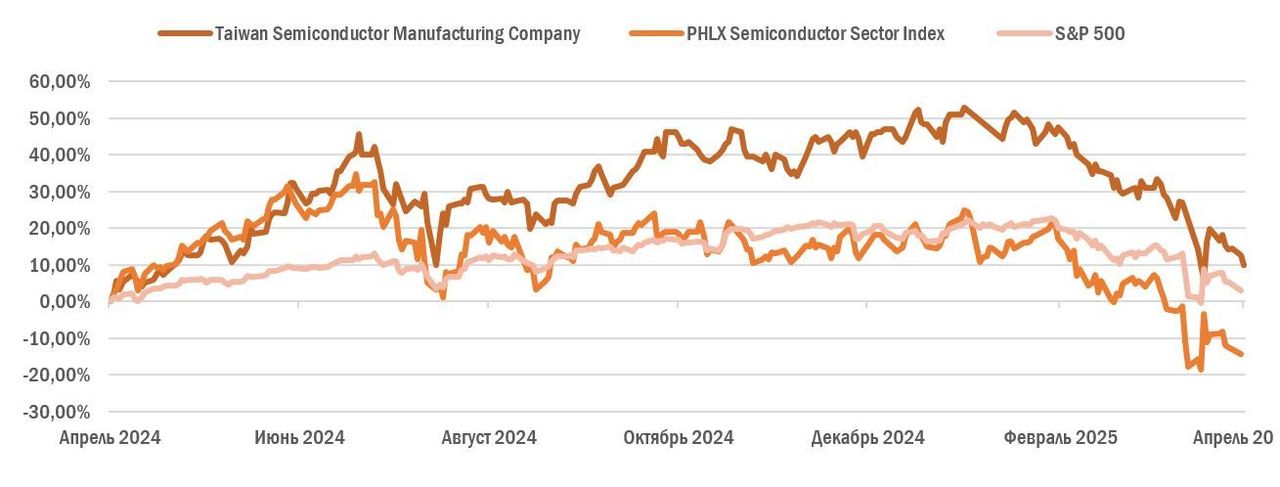

Международные акции: TSMC уверенно показывает рост на фоне высокого спроса на ИИ-чипы, несмотря на активизацию торговых войн между США и Китаем. Компания планирует вложить $100 млрд в расширение производства в США, что может увеличить инвестиционную привлекательность. Это подтверждается стабильной дивидендной доходностью около 2%.

Сырьё и энергетика

- Цена на газ в Европе остается выше азиатской, несмотря на снижение в апреле — ключевой фактор для инфляционного давления и энергетической безопасности региона.

- Цены на металлургическую продукцию остаются под давлением из-за замедления китайского спроса, однако российские компании ощущают поддержку за счет оживления внутреннего рынка.

Прогнозы и рекомендации

- Рубль: Ожидается сохранение волатильности с возможным слабым ослаблением в мае из-за роста импорта при смягчении кредитной ставки.

- Индекс гособлигаций RGBI: Предполагается умеренный рост, особенно на базе нового индекса замещающих облигаций.

- Акции: Рекомендуется держать дивидендные акции Сбера (целевой уровень 376,7 руб. за акцию), ЛУКОЙЛ и НЛМК. Любители динамики могут рассматривать ММК и Северсталь на коррекционных уровнях.

- Валютная пара EUR/USD: Текущая коррекция вниз к 1,1200–1,1250 может продолжиться, но годовые перспективы от 1,22 до 1,24 евро за доллар сохраняются.

3. Основные риски

Несмотря на некоторую позитивность на рынках, сохраняется ряд значительных рисков, способных привести к ухудшению ситуации:

- Геополитические: Нестабильность из-за конфликта на Украине может спровоцировать резкие распродажи на российских рынках при негативном развитии и усилении санкций. Также неопределенность с переговорным процессом и возможными новыми ограничениями для ключевых секторов.

- Торговые войны и протекционизм: Усиление тарифов США против азиатских стран и ЕС способно негативно повлиять на спрос и цепочки поставок, особенно в технологическом секторе. Это ограничивает потенциал восстановления валюты и укрепления рынков капитала.

- Энергетический рынок: Высокие цены на газ в Европе и их волатильность создают опасения по поводу инфляции и замедления роста европейской экономики. Недостаточная закачка в ПХГ и возможные перебои поставок усиливают неопределенность.

- Рубль и внутренний спрос: Восстановление покупательской активности замедлено высокими ключевыми ставками и налоговым периодом. Раннее смягчение может быть отложено, давление на рубль и рынок облигаций сохранится.

- Металлургия и сырьё: Цены на металлургическую продукцию остаются нестабильными из-за внешних факторов, включая замедление спроса в Китае и ограничения на экспорт в Европу.

4. Инвестиционные идеи

Консервативная идея:

Покупка акций Сбербанка с фиксированным дивидендом.

- Текущая дивидендная доходность: около 11,3% при рекомендованной выплате 34,84 руб. на акцию за 2024 год.

- Фундаментальные основания: устойчивое наращивание клиентской базы, стабильные денежные потоки, низкие мультипликаторы (P/E около 4,4x), высокий уровень рентабельности капитала (22,6%).

- Риски: умеренная волатильность рынка акций, влияния макроэкономических факторов, изменения регуляторных требований.

- Целевой уровень акции: 376,7 руб. — подтверждается аналитиками.

Данная позиция обеспечивает низкий уровень риска с привлекательной доходностью для портфеля, при этом сохраняется потенциал роста котировок на фоне восстановления экономики после политико-экономической стабилизации и снижения ставок ЦБ.

Рискованная идея:

Инвестиции в фонд ARK Space Exploration & Innovation (ARKX).

- Потенциал роста: Рынок космических исследований растет стремительными темпами, с оценкой в $680 млрд в 2023 году и прогнозируемым ростом до $1,879 трлн к 2035 году. Это подкреплено высокими инвестиционными расходами в $135 млрд (+10% г/г) и технологическим прогрессом.

- Состав портфеля: Включает такие компании, как Rocket Lab, Kratos, Iridium Communications и другие лидеры индустрии инноваций и космоса, ориентированные на высокотехнологичный рынок Северной Америки (86% портфеля).

- Связанные риски: высокая волатильность технологического сектора, зависимость от государственных заказов и финансирования, макроэкономические колебания, а также геополитическая нестабильность.

- Рекомендации: подходит инвесторам с высокой толерантностью к риску, рассматривающим долгосрочные вложения в быстрорастущие отрасли с инновационным уклоном.

Дисклеймер: редакция prognozkursa.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- МТС акции прогноз. Цена MTSS

- ГК Самолет акции прогноз. Цена SMLT

- Каков прогноз курса доллара к рублю

- НОВАТЭК акции прогноз. Цена NVTK

- Роснефть акции прогноз. Цена ROSN

- Газпромнефть акции прогноз. Цена SIBN

2025-04-22 19:11