Подробный отчёт о состоянии финансовых рынков – 18 апреля 2025 года

1. Макроэкономический обзор

Глобальная и локальная экономическая картина на текущий момент демонстрирует смешанные сигналы, обусловленные сочетанием геополитических рисков, инновационных драйверов и мер денежно-кредитной политики.

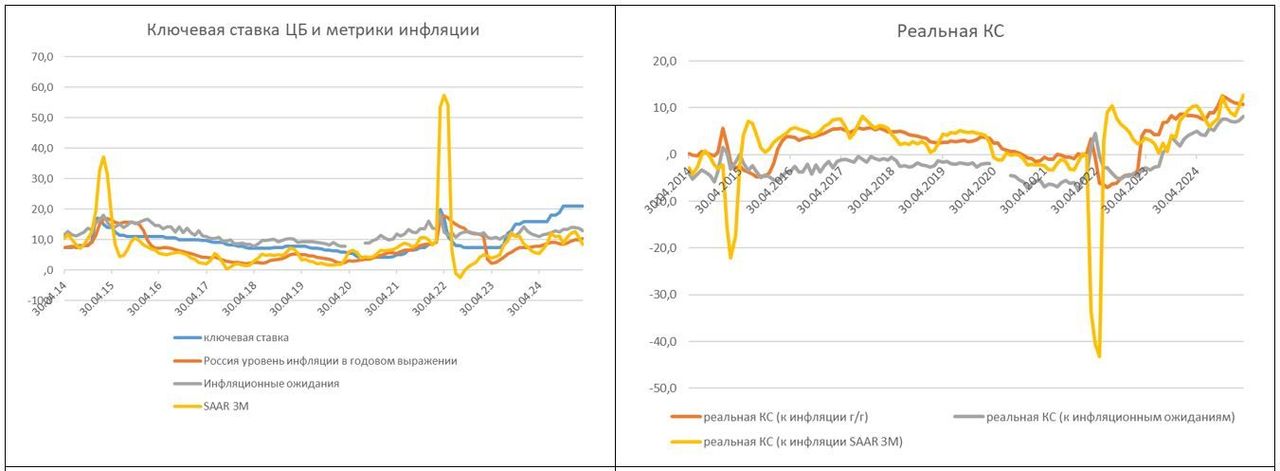

Российская экономика, по данным Банка России (ЦБ РФ), движется в сторону мягкой посадки: инфляция замедляется быстрее прогнозов, чему способствовало неожиданно сильное укрепление рубля — он с начала года вырос почти на 38% относительно доллара. Текущая годовая инфляция на уровне около 10,3% по итогам первого квартала снизилась ниже февральского прогноза ЦБ, при этом сезонно скорректированная инфляция с учётом трендов снизилась более существенно – до 8,3% к/к SAAR. Однако остаётся напряжённым ценовое давление в продуктах питания и сфере услуг, где инфляция достигает 9-10% SAAR, и снижаются инфляционные ожидания населения неравномерно и с паузой в апреле (с 12,9% до 13,1%). В сочетании с высокими текущими ключевыми ставками в 21% долгосрочные ожидаемые риски сохраняются.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramНациональная денежно-кредитная политика продолжает балансировать между сдерживанием инфляционных давлений и поддержкой замедляющегося экономического роста. Отмечается снижение роста денежной массы М2 до 17,2% годовых — минимальных значений с августа 2024 года, замедление кредитования, которое уходит в отрицательную зону импульса с конца 2024 года, а также некоторое оживление ипотечного кредитования, преимущественно государственными программами.

Несмотря на такие позитивные тренды по инфляции и денежной массе, сохраняются значительные вызовы: высокие ставки продолжают охлаждать спрос, отечественный ВВП замедлил рост в начале 2025 года до 0,8-1,9%, промышленность и строительство демонстрируют слабую загрузку мощностей и снижение инвестиционной активности. Сохраняются схемы роста издержек, кадрового дефицита и финансовых ограничений. Центральный банк планирует сохранять жёсткую риторику и пока не намерен снижать ставку — даже наоборот, возможна корректировка с сохранением рисков роста ключевой ставки. Прогноз инфляции на конец 2025 года уточнен в диапазоне 7-8%, с предложением перехода к снижению ставки ближе к лету, однако внешние риски из-за санкций и торговых войн затрудняют планирование.

В глобальной картине обострилась напряжённость: США расширили санкции против Ирана, ситуация в Йемене осложнилась, что поддерживает рост цен на нефть. При этом сдерживающим фактором выступают усиливающиеся торговые преграды, в том числе тарифные войны США-Китая, обостряющие неопределённость. Крупнейшие мировые центробанки демонстрируют неоднозначную политику: ЕЦБ снизил процентные ставки, но предупредил об усилении рисков снижения роста в Еврозоне, ФРС США приостанавливает снижение ставок, ожидая большей ясности относительно тарифов.

Мировой рынок труда, в частности в США, остаётся стрессоустойчивым: несмотря на падение числа строительства новых домов на 11,4% в марте и перепады заявок по безработице, показатели всё ещё отражают исторически низкие уровни безработицы и стабильный потребительский спрос. Технически цикл сейчас характеризуется высокой волатильностью ввиду внешних геополитических и торговых факторов.

График: Ключевая ставка ЦБ РФ и основные инфляционные метрики (Источник: Банк России)

2. Анализ финансовых рынков

Акции

В пятницу, 18 апреля, мировые ведущие фондовые рынки в основном закрыты из-за пасхальных праздников, что ограничивает торговую активность. На работающих площадках наблюдается умеренный рост: японский Nikkei 225 прибавил 0,72%, южнокорейский KOSPI — 0,55%, китайский CSI 300 практически стабилизировался (+0,01%). В США же рынок завершил последние торги смешанно: Dow Jones снизился на 1,33% из-за резкого падения акций UnitedHealth (-22,38%), связанных с разочаровывающей отчетностью, S&P 500 укрепился на 0,13%, технологический Nasdaq 100 сохранил нейтральный уровень.

Ключевые корпоративные новости наводят инвесторов на осторожность: UnitedHealth Group зафиксировала выручку и прибыль ниже ожиданий, приостановка аналитического покрытия; BlackRock отчиталась с доходом выше прогноза, что поддержало акции компании; АФК «Система» опубликовала отчетность по МСФО за 2024 год с ростом выручки на 17,8%, но убытком 11 млрд руб и увеличением долговой нагрузки, что оказывает давление на ее котировки.

На российском рынке индексы МосБиржи и РТС демонстрируют слабый рост около 0,1%, при этом большинство бумаг снижаются. Технически индекс МосБиржи испытывает сопротивление в районе 2900 пунктов и может отступить для консолидации к 2750 с поддержкой у 2600 пунктов. Кроме того, акциям металлургических компаний, особенно ММК, даётся негативный прогноз ввиду снижения спроса и слабых финансовых показателей. Акции ТМК не удивляют — отказ от дивидендов из-за годового убытка выглядит логичным.

Технический анализ индекса МосБиржи (Источник: Финансовый дайджест)

Облигации

Прибыль российских банков в марте выросла на 14%, что связано с уменьшением убытков от валютной переоценки вследствие укрепления рубля, однако доходы от ценных бумаг снизились на 62%. При этом снижение темпов роста денежной массы и ужесточение кредитования указывают на продолжающееся давление на долговой рынок. ЦБ РФ, по прогнозам, сохранит ключевую ставку на уровне 21%, что сдерживает рост стоимости заимствований на рынке.

Валютный рынок

Интенсивное укрепление рубля заметно выделяется: курс достиг 102-105 рублей за доллар фактически с 96,5 рубля в бюджете. На фоне снижения индекса доллара до двухлетних минимумов (99,4 пункта) валюты развивающихся рынков двигаются разнонаправленно, причем юань слегка укрепился до 7,295. Европейские валюты сохраняют стабильность (евро около $1,14, фунт достиг полугодовых максимумов — 1,327), несмотря на снижения процентных ставок Европейским центральным банком.

Валютные курсы и индекс доллара США (Источник: Финансовый дайджест)

Сырьевые рынки

Цены на нефть провели лучшую неделю с начала года, всего рост за неделю составил примерно 4,8%. Brent преодолела важный кластер сопротивления $67,2-67,3 за баррель, при этом сохраняется потенциал движения к зоне $69,4-70,8. Основной поддержкой служат геополитические риски (санкции США против Ирана, обострение конфликта в регионе), а также ожидания возможного смягчения торговых проблем США с Китаем и Японией.

На рынке металлов ключевым событием стала стабилизация высоких цен на кобальт выше $33 тыс. за тонну, что связано с ограничением экспорта из Демократической Республики Конго, важнейшего производителя, на 4 месяца. Эта динамика позитивна для крупнейших игроков сектора, в частности, «Норильского никеля».

Технический анализ цены на нефть Brent (Источник: Финансовый дайджест)

Одновременно с нефтью золото скорректировалось незначительно (-0,4%), удерживаясь выше $3326 за тройскую унцию на фоне разнонаправленных макро новостей: положительных показателей рынка труда США, но снижения региональной производственной активности в Филадельфии. Индекс доллара вместе с этим продолжает сохранять нисходящий тренд.

Цена на золото – технический обзор (Источник: Финансовый дайджест)

3. Основные риски

- Долговая нагрузка российских корпораций. Классическим примером служит АФК «Система», чей высокий уровень чистого долга (315 млрд рублей) и продолжающийся рост обязательств на 27% за год увеличивают риски ухудшения финансовой устойчивости и возможной приостановки дивидендных выплат. Сохраняющийся высокий уровень ключевой ставки затрудняет рефинансирование и удорожает финансирование.

- Ценовые и инфляционные риски. Несмотря на признаки замедления инфляции, сохраняется давление в сегменте продовольствия и услуг. Риски роста инфляции связаны с возможным ослаблением рубля при ухудшении геополитической обстановки или полномасштабном торговом конфликте, что приведёт к усилению фундаментальных проинфляционных трендов и возможному росту ключевой ставки выше текущих 21%.

- Геополитическая неопределённость и санкционный фон. Санкции против Ирана, торговые войны США-Китай, неопределённость вокруг возможного улучшения отношений России с западными странами и сенсационные заявления Трампа влияют на высокую волатильность рынков и инвестиционный климат, создавая риски для экспортно ориентированных российских компаний.

- Валютные колебания и связанные с ними риски. Сильное укрепление рубля в сочетании с нестабильностью сырьевого рынка и валютных пар EM создает риск быстрых коррекций с возможными серьёзными последствиями для экспортёров и банковского сектора.

- Макроэкономическую нестабильность в ведущих экономиках. Снижение активности в производственном секторе США и Европы, замедление темпов роста в Китае, усиление торговых барьеров сигнализируют о потенциальном риске рецессии, что снижает спрос на сырьё и влияет на корпоративные доходы.

4. Инвестиционные идеи

Консервативная идея: BlackRock (BLK)

Крупный мировой управляющий активами BlackRock отчитался за 1 квартал 2025 года с прибылью выше прогнозов (+15% г/г по прибыли на акцию до $11,30). Активы под управлением достигли рекордного уровня, что подтверждает устойчивый органический рост, особенно в сегменте ETF и частных рынков. Компания демонстрирует стабильность вне зависимости от временных циклов фондовых рынков.

Обоснование и расчёты:

Рекомендуемая целевая цена по акциям составляет $950. В текущих условиях ожидается постепенный рост на фоне масштабирования продуктовой линейки и расширения клиентской базы. Сохраняется диверсификация источников дохода и активное развитие направлений с низким риском. Волатильность BLK традиционно ниже рыночной, что делает компанию подходящим инструментом для консервативного инвестора, ориентированного на долгосрочный капитал и защиту от высокой неопределённости.

Рискованная идея: Акции АФК «Система» (AFKS)

АФК «Система» переживает период неопределенности из-за растущей долговой нагрузки и высокой ключевой ставки, что оказывает давление на финансовые показатели и дивидендные выплаты. Акционерный капитал торгуется с существенным дисконтом к активам (около 57%), что может создать спекулятивный потенциал при значительном улучшении внешних условий или успешной реализации программы монетизации активов (IPO «МТС Банк», «Cosmos Hotel Group» и др.).

Потенциал и риски:

Потенциальный рост акций может составить до 20-30% при условиях снижения ключевой ставки и улучшения конъюнктуры, но инвестиция связана с высокими рисками, включая дальнейшее ухудшение долговой ситуации, сохранение санкционного давления и отсутствие прозрачного раскрытия данных. Такая ставка подходит инвесторам с толерантностью к риску, готовым к волатильности и возможным просадкам в краткосрочной перспективе.

Редакция prognozkursa.com выражает благодарность руководству Московской биржи

за предоставленную информацию, ставшую основой для подготовки данного обзора финансовых рынков.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Каков прогноз курса доллара к бату

- ТГК-1 акции прогноз. Цена TGKA

- Россети Урал акции прогноз. Цена MRKU

- Анализ цен на криптовалюту DOGE: прогнозы Dogecoin к рублю

- Яковлев акции прогноз. Цена IRKT

- Анализ цен на криптовалюту ALEO: прогнозы ALEO

- Каков прогноз курса евро к рублю

- НОВАТЭК акции прогноз. Цена NVTK

2025-04-18 13:16