26 июня 2025: Рубль держится, нефть стабилизируется, а Америка терзает доллар — как рынки адаптируются к геополитической игре и ставкам ФРС

Отчёт составлен на основе новостного дайджеста по состоянию на 13:04 (мск), четверг, 26 июня 2025 года.

Редакция prognozkursa.com выражает благодарность руководству Сбербанка за предоставленную информацию для подготовки данного обзора.

1. Макроэкономический обзор

Глобальная экономическая и финансовая картина к текущему дню характеризуется множеством противоречивых и нестабильных факторов, на которые инвесторы реагируют с осторожностью.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramГеополитика: На Ближнем Востоке произошло формальное снижение военного градуса — режим прекращения огня между Израилем и Ираном пока держится, что снизило острую напряжённость и риск жёстких перебоев поставок нефти. Движение нефтяных танкеров через Ормузский пролив восстановлено, но остаётся хрупким, так как судоходные компании осторожничали даже без фактических перекрытий проливов. Переговоры США и Ирана запланированы на следующую неделю, однако возможности перехода к долгосрочному миру — туманны. Продолжается давление США на Иран с целью снять ядерные амбиции, сохраняя санкционную риторику, что создаёт неопределённость.

Инфляция и ставка ЦБ РФ: В России недельная инфляция устойчиво низка на уровне 0,04% в две последние недели, а годовая инфляция замедлилась до 9,41%. Инфляционные ожидания населения снизились до 13%, но остаются достаточно высокими. Эти данные усиливают вероятность снижения ключевой ставки ЦБ РФ в июле, возможно, сразу на 100–300 базисных пунктов — до 17–18%. При этом рост тарифов на ЖКХ (~11,9% с 1 июля) может добавить примерно 1% годовой инфляции, что требует от регулятора баланса между смягчением политики и контролем над инфляцией.

Соединённые Штаты: Заявления главы ФРС Джерома Пауэлла о необходимости выжидать для оценки воздействия тарифов и внешнеэкономических факторов на инфляцию подверглись публичной критике со стороны президента Дональда Трампа, который также намекнул на возможность его замены. Это оказало давление на доллар и подняло вопросы о влиянии политического фактора на независимость американского Центробанка. Вследствие этого индекс доллара DXY упал до минимума с марта 2022 года, приближаясь к уровню 97,26.

Еврозона и Великобритания: Евро укрепился до 1,171 — максимума с сентября 2021 года, и фунт достиг 1,372, что стало самой высокой отметкой за последние три с половиной года. В еврозоне сохраняется неопределённость в отношении циклов изменения ставок, и главы ЕЦБ дают неоднозначные сигналы о скором завершении цикла снижения ставок. В Великобритании рынок труда показывает признаки ослабления, а Банк Англии с большой вероятностью снизит ставку в августе. Тем не менее, в Европе сохраняется напряжённость из-за приближающегося заседания Евросовета по санкционному пакету против России, что ограничивает потенциал сильных рыночных движений.

Китай: Экономика КНР демонстрирует высокие темпы роста — пересмотр прогноза ВВП на 2025 год с 4,7% до 5%. Реформы и меры поддержки внутреннего потребления поддерживают рост, несмотря на продолжающиеся торговые трения с США и риски дефляции. Китай усиливает поставки стали в Россию ввиду слабого внутреннего спроса. Напряжённость в мировой торговле сохраняется, особенно в ожидании возможного усиления тарифных барьеров в начале июля.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок демонстрирует умеренный позитив после роста в среду (+1,67% индекс МосБиржи) и попыток закрепиться выше 2780 пунктов. Настроения инвесторов смешанные, и риск геополитической напряжённости не позволяет уверенно наращивать позиции. Индекс МосБиржи утром четверга колебался около 2795 пунктов (+0,15%), с активностью лидеров роста в акциях Ozon (+3,97%), «Норникель» (+1,7%) и ТМК (+1,61%). При этом бумаги ОГК-2 и Мосэнерго подешевели на фоне дивидендных разочарований.

Американский рынок по итогам среды закрылся практически без изменений: S&P 500 -0,01%, Dow Jones -0,25%, Nasdaq +0,31%. На премаркете фьючерсы на фондовые индексы США идут вслед за оптимизмом в Европе — ростом STOXX50 (+0,07%). Давление на рынок оказывают торговые угрозы и неопределённость по конфликту на Ближнем Востоке, а также риторика Трампа в отношении ФРС и тарифов.

Европейские индексы прибавляют на фоне надежд на стабилизацию геополитической обстановки, но сохраняются опасения из-за роста оборонных расходов в рамках саммита НАТО, а также снижения потребительских настроений в Германии. Азиатские рынки остаются под давлением риска геополитических осложнений и возможного охлаждения внутреннего спроса.

Облигации

Российский долговой рынок радует инвесторов устойчивостью и растущим интересом к длинным государственным бумагам с фиксированным купоном. Индекс RGBI 25 июня достиг отметки 113,66 пункта — максимума с начала года. Минфин перевыполнит планы размещения ОФЗ второй квартал подряд, что свидетельствует о востребованности рублевых активов. Ожидается смягчение денежно-кредитной политики, прогнозируется снижение ключевой ставки ЦБ на 100 б.п. в июле, что позитивно для рынка облигаций.

Валюты

Доллар США ослаб до минимума с марта 2022 года (DXY ≈ 97,26), отчасти из-за критики Трампом главы ФРС и политического влияния на монетарную политику. Евро вырос до 1,171, фунт поднялся до 1,372, юань колеблется около 7,16. Рубль остаётся неоправданно сильным (~78,3 руб./USD), что сдерживает позиции нефтяных компаний на бирже, учитывая цены на нефть Brent в районе $67.

Сырьё

Цены на нефть Brent консолидируются в диапазоне $66-68 за баррель, что отражает восстановление перевозок через Ормузский пролив и уменьшение геополитических рисков. Запасы нефти, бензина и дистиллятов в США сократились значительно сильнее ожиданий, что свидетельствует о стабильном спросе. Вместе с тем, новости о возможности увеличения добычи ОПЕК+ (с учётом заявлений главы Роснефти) создают дополнительное давление на котировки. Цены на удобрения выросли на 11-15% за последнюю неделю, поясняясь напряжённостью на Ближнем Востоке и ограничениями экспорта.

Золото показывает небольшой рост — вверх на 0,3% в среду, торгуется около $1345 за тройскую унцию, поддерживается ожиданиями смягчения процентной политики ФРС при условии удержания инфляции на сдержанном уровне.

3. Основные риски

- Геополитическая нестабильность на Ближнем Востоке: хотя наблюдается снижение остроты конфликта, сохраняется риск возобновления боевых действий, что может привести к перебоям в поставках энергоресурсов и росту цен на нефть, удобрения и сырьё.

- Политическое давление в США на ФРС: заявление президента Трампа о возможной замене главы ФРС и продолжение давления на монетарную политику подрывают доверие инвесторов, вызывают волатильность валютного рынка и могут затормозить устойчивое снижение процентных ставок.

- Неопределенность торговой политики: угроза новых тарифов в начале июля, а также ответные меры со стороны ЕС и других стран могут ухудшить перспективы экспорта и роста мировой экономики.

- Дивидендные конфликты в российских эмитентах: отказ «ОГК-2» и «Мосэнерго» от выплат дивидендов после рекомендаций совета директоров подрывает доверие к корпоративному управлению в секторе, создаёт негативное настроение среди инвесторов.

- Ожидания по снижению ключевой ставки ЦБ РФ: скорость и масштаб снижения ставки слишком агрессивны для части рынка, учитывая устойчивые инфляционные риски и рост тарифов; риск дестабилизации банковского и долгового рынков сохраняется.

4. Инвестиционные идеи

Консервативная идея: Покупка 10-летних ОФЗ с фиксированным купоном

Долговой рынок РФ предлагает привлекательные возможности с учётом текущих макроэкономических ожиданий. Индекс RGBI на максимуме с начала года, высокая ликвидность и повышенный спрос на длинные облигации, совмещённые с планируемым снижением ключевой ставки ЦБ на 100 б.п. в июле, создают условия для роста цен и стабильного дохода.

- Доходность купона: приблизительно 12-13% годовых (фиксированная ставка).

- Риски: умеренные — вероятность резкой инфляции или резких геополитических шоков. Но при плановом снижении ставки и стабильных инфляционных ожиданиях риски низкие.

- Потенциал: ожидание роста цены и купонных выплат, диверсификация портфеля с умеренным риском.

- Долгосрочный горизонт: 5-10 лет, с возможностью частичной фиксации прибыли при росте цены облигаций.

Рекомендуется увеличить долю качественных гособлигаций в портфеле для снижения волатильности и получения стабильного дохода на фоне ожиданий смягчения денежно-кредитной политики.

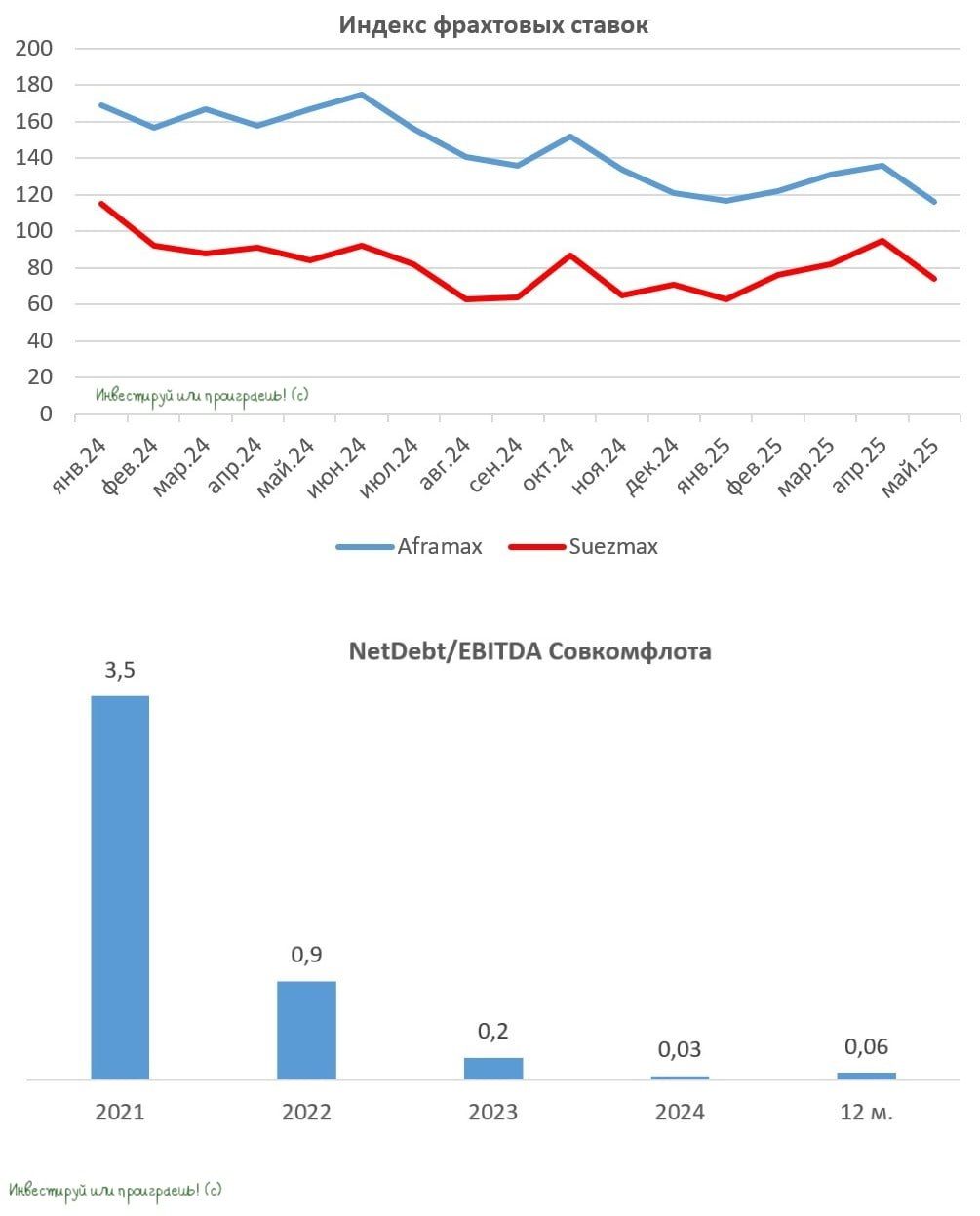

Рискованная идея: Инвестиции в акции «Совкомфлот» (FLOT)

Компания «Совкомфлот» испытывает серьёзное санкционное давление, что отражается на финансовых результатах и динамике акций. Однако низкий текущий уровень котировок (около 75 руб.) при потенциале восстановления операционной деятельности и выходе новых газовозов ледового класса может обеспечить значительный рост.

- Потенциал роста: до 20-30% в среднесрочной перспективе при улучшении внешних условий и стабильной работе новых судов.

- Риски: Усиление санкций, дальнейшее ухудшение доступности грузопотоков, задержки в реализации проектов, слабая отчетность 2 кв. 2025 г., нестабильность валютных курсов.

- Стратегия: вложение с учетом высокой волатильности и риска, использование стоп-лоссов и частичного выхода при достижении целевых цен.

- Фундаментальные аргументы: минимальный уровень долговых обязательств, приверженность дивидендной политике, перспективы восстановления перевозок, рост перевозок с запуском газовозов «Арктик СПГ 2» во второй половине 2025/в 2026 году.

Заключение

Финансовые рынки 26 июня 2025 года балансируют между осторожным оптимизмом на фоне сниженной геополитической напряжённости и сохраняющимися рисками в виде неопределённости торговых отношений, монетарной политики и санкционного давления. Рубль сохраняет силу, ослабление доллара стимулирует некоторый рост экспортных компаний, но одновременно снижает привлекательность акций нефтегазового сектора на фоне умеренных цен на Brent.

Инвесторы в России ориентируются на предстоящее снижение ключевой ставки ЦБ РФ, что поддерживает облигационный рынок и создает осторожный позитив для фондового рынка, хотя сделки были бы более активны при более ясном геополитическом фонде и меньшей волатильности.

В международном разделе внимание сосредоточено на риторике США в отношении ФРС, плане торговых тарифов и развитии событий на Ближнем Востоке — эти факторы смогут усилить тренды в валютных и сырьевых рынках в ближайшее время.

Поддерживаем консервативные вложения в качественные ОФЗ, видим потенциал спекулятивных позиций в акциях «Совкомфлота» для рисковых инвесторов, отслеживаем дивидендные и корпоративные новости в российских эмитентах для вовремя корректировок позиций.

* Данный отчёт не является индивидуальной инвестиционной рекомендацией или предложением совершать сделки.

Инвестирование на финансовых рынках связано с рисками, в том числе полным или частичным потерей капитала.

Используйте данный материал как источник информации и анализируйте собственные цели и риски.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- МТС акции прогноз. Цена MTSS

- Каков прогноз курса доллара к рублю

- ГК Самолет акции прогноз. Цена SMLT

- Роснефть акции прогноз. Цена ROSN

- Газпромнефть акции прогноз. Цена SIBN

- Анализ цен на криптовалюту H: прогнозы H

2025-06-26 13:05