Финансовый Отчет: Обзор Рынка на 24 Июня 2025, 11:11 МСК

Подготовлено prognozkursa.com

1. Макроэкономический Обзор

Глобальные экономические тенденции на 24 июня 2025 года характеризуются повышенной волатильностью, вызванной геополитической напряженностью и колебаниями цен на энергоносители. Ключевым фактором, определяющим текущую ситуацию, является снижение напряженности на Ближнем Востоке, связанное с заявлениями о прекращении огня между Израилем и Ираном. Это привело к резкому падению цен на нефть, что оказывает существенное влияние на экономики, зависимые от экспорта углеводородов, включая Россию.

Влияние инфляции и процентных ставок остается значительным. Банки по всему миру продолжают мониторинг инфляционных процессов и принимают решения по денежно-кредитной политике. Ожидания снижения ключевой ставки в России поддерживают оптимизм на фондовом рынке, однако падение цен на нефть ограничивает потенциал роста. Центральный Банк России, по заявлениям представителей, не наблюдает рецессии в экономике, но отмечает замедление темпов роста, что подчеркивает необходимость адаптации к меняющимся условиям.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramПодробный комментарий по событиям:

- Прекращение огня между Израилем и Ираном: Заявления президента США Дональда Трампа о достижении соглашения о прекращении огня между Израилем и Ираном оказали немедленное влияние на рынки. Несмотря на отсутствие официального подтверждения со стороны всех заинтересованных сторон, инвесторы восприняли это как снижение геополитических рисков. Это привело к падению цен на нефть и снижению спроса на защитные активы, такие как золото.

- Падение цен на нефть: Цена на нефть марки Brent упала ниже $70 за баррель, а WTI снизилась до $66,15 – минимума с 11 июня. Это связано с уменьшением опасений по поводу перебоев в поставках нефти из-за конфликта на Ближнем Востоке. Падение цен на нефть оказывает давление на российские нефтегазовые компании и на рубль.

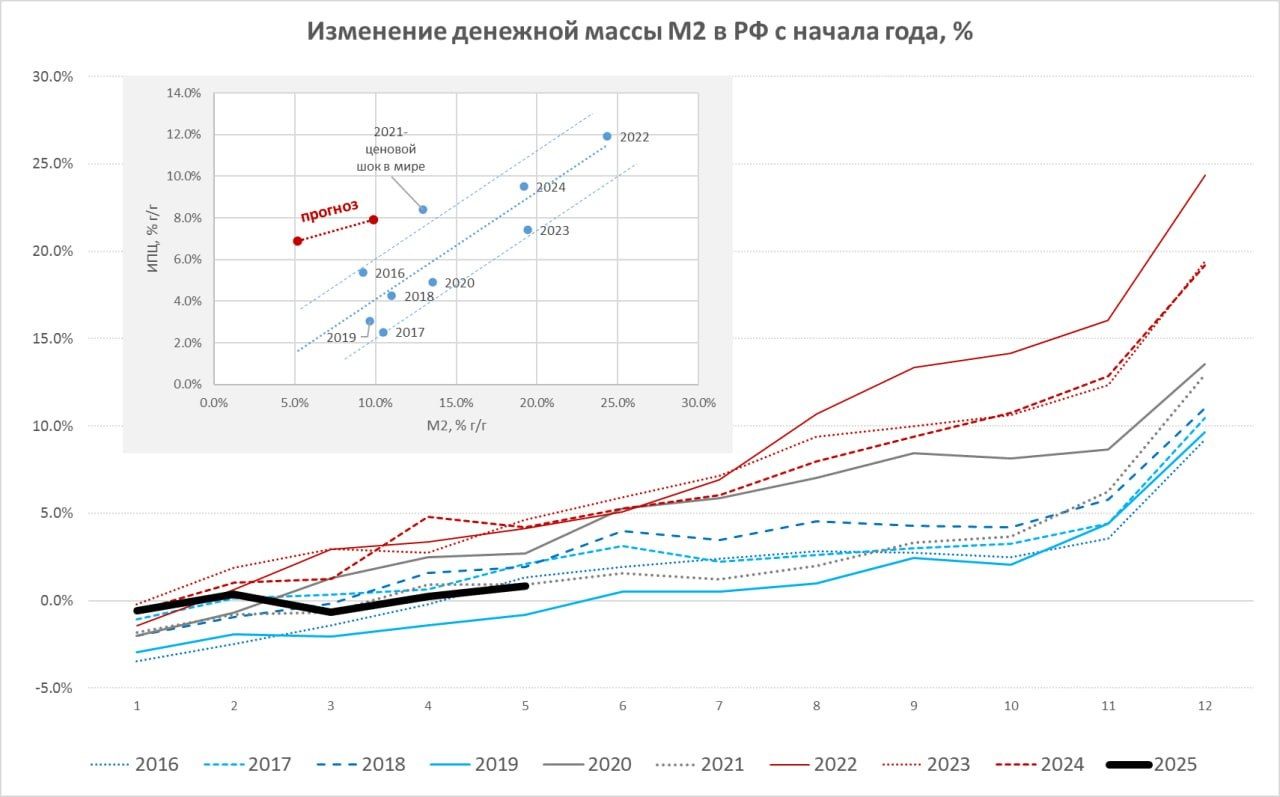

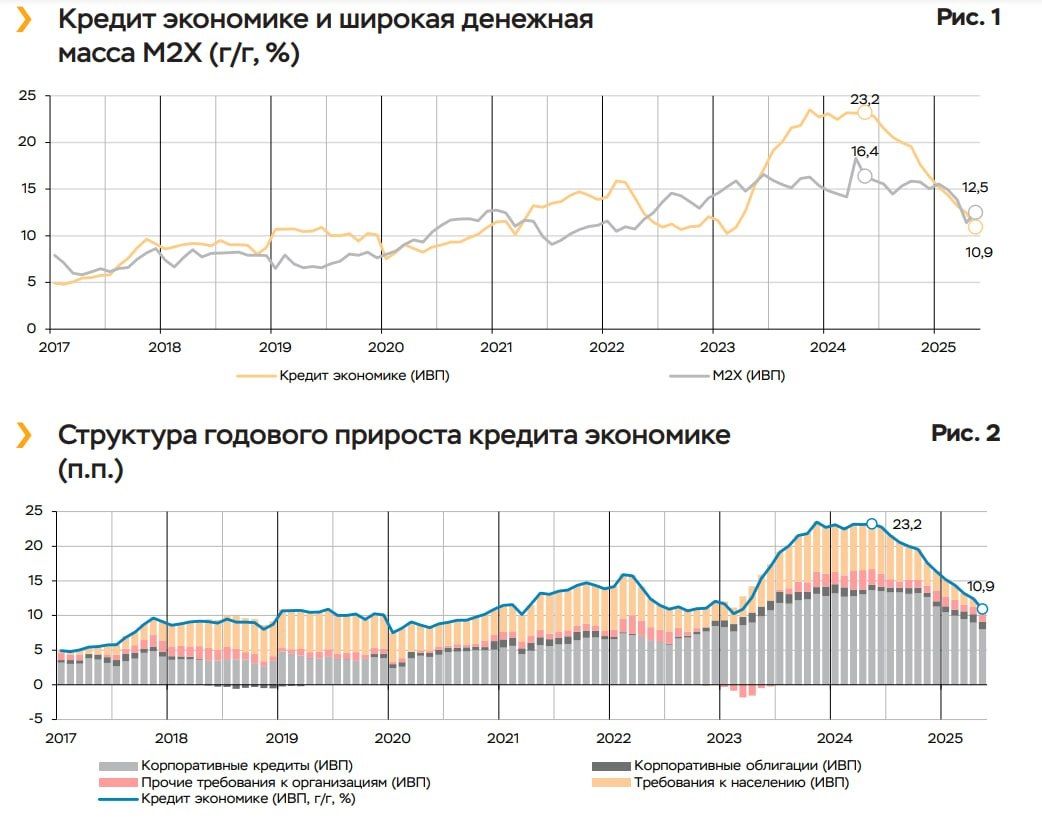

- Динамика денежной массы и кредитования: Банк России опубликовал данные по динамике денежной массы в мае, которые свидетельствуют об охлаждении кредитования. Прирост денежной массы M2 с начала года составил всего 0.8%, что соответствует траектории 2016-2019 годов. Рост кредита экономике замедлился до 10.9% г/г. Это указывает на то, что заемщики должны консолидировать значительные ресурсы для выплаты процентов по долгу, что оказывает давление на спрос.

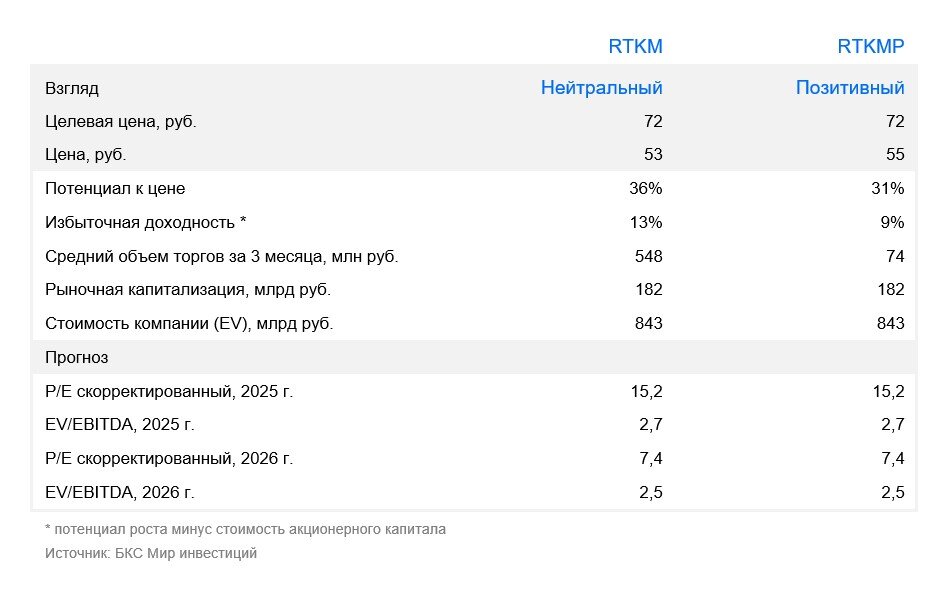

- Дивидендные решения компаний: Совет директоров «Ростелекома» рекомендовал дивиденды за 2024 год в размере 2,71 руб./акц. по обычке и 6,25 руб./акц. по префам. Размер дивидендов по обыкновенным акциям оказался ниже ожиданий, в то время как по привилегированным акциям он немного вырос. Акционеры «Озон Фармацевтики» утвердили дивиденды за 1 квартал в 0,28 рубля на акцию. Эти решения влияют на инвестиционную привлекательность соответствующих акций.

- Покупка TopDelivery компанией Х5: Х5 приобрела курьерскую службу TopDelivery. Это небольшая сделка для укрепления логистической функции Х5 и мало отразится на показателях Х5 за 2025 год.

2. Анализ Финансовых Рынков

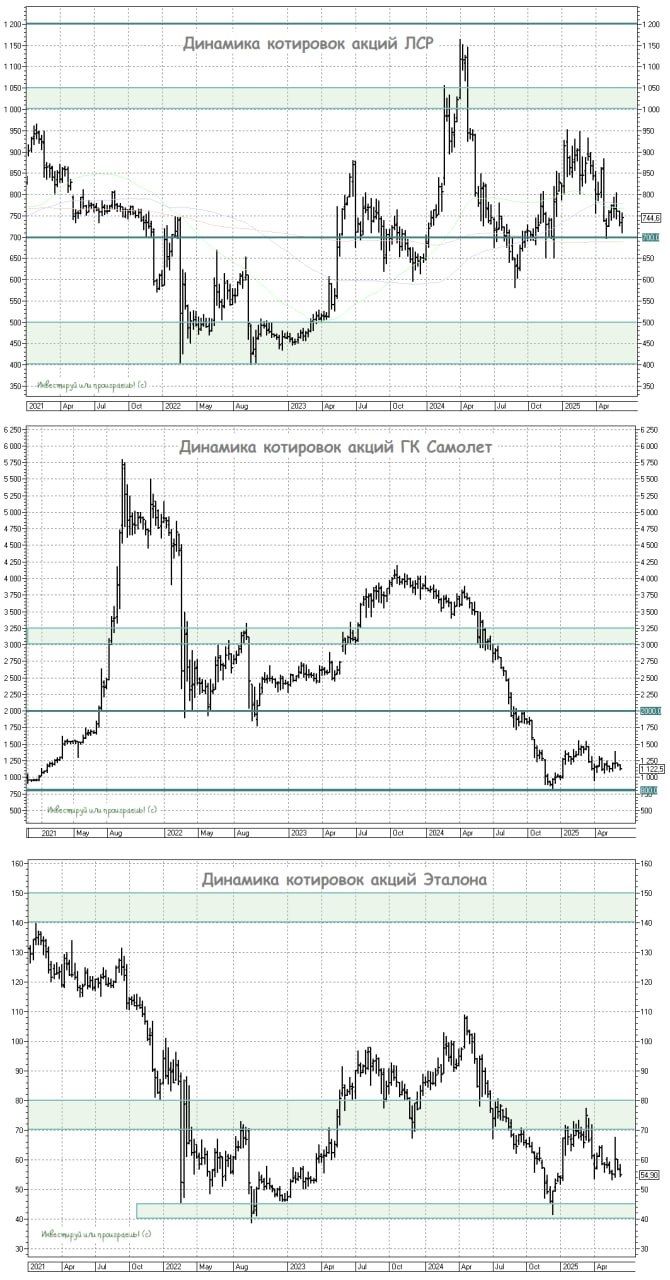

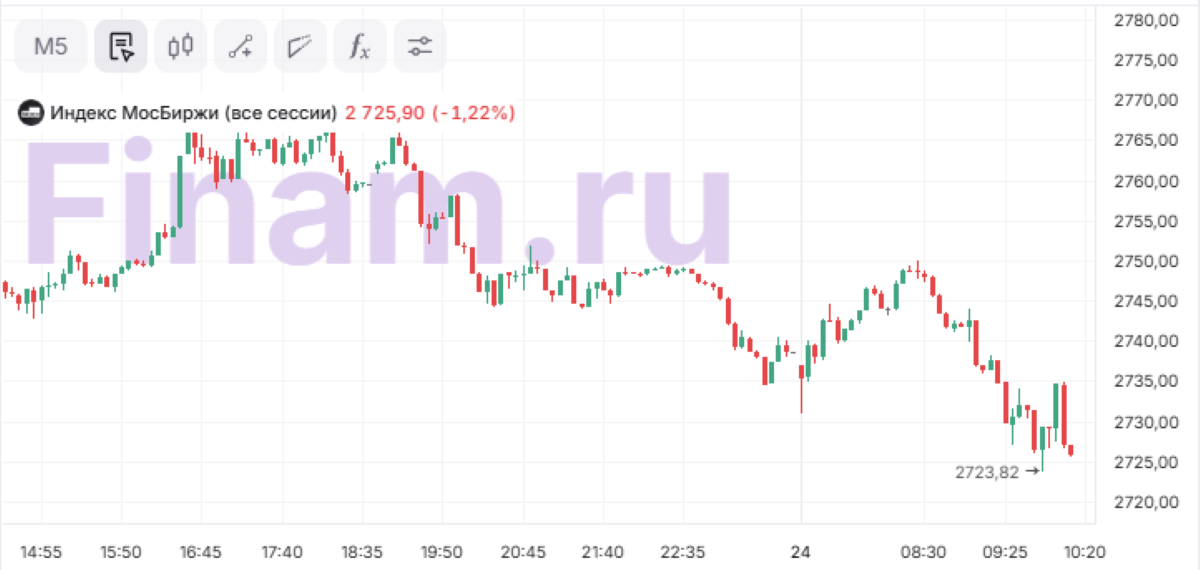

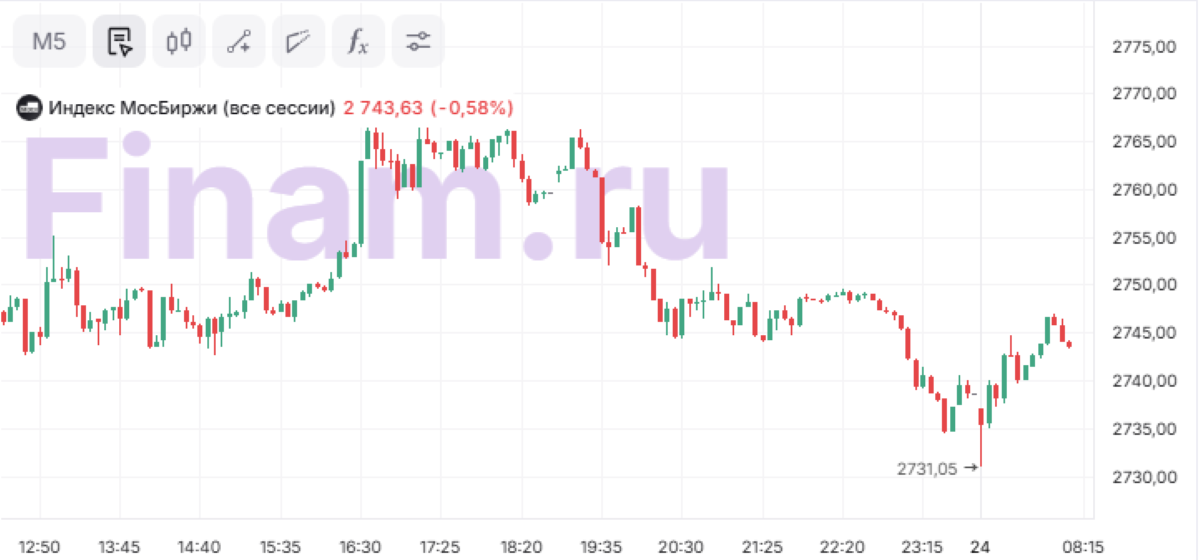

Акции: Российский рынок акций отреагировал на падение цен на нефть снижением. Индекс МосБиржи начал торги 24 июня с падения на 1,14%, до 2728,12 пункта. Акции нефтегазовых компаний оказались в лидерах снижения. Однако отдельные акции, такие как ВТБ и «Аэрофлот«, демонстрируют рост на ожиданиях дивидендных выплат. Перспективы снижения ключевой ставки поддерживают интерес к акциям застройщиков, таких как ЛСР и «Самолет».

Облигации: Рынок ОФЗ перешел к консолидации в ожидании новых триггеров. Индекс RGBI смог удержаться выше 113 пунктов. Сообщение Минфина о регистрации дополнительных выпусков ОФЗ оказало дополнительное давление на котировки госбумаг. В ожидании данных по недельной инфляции и результатов аукционов ОФЗ ожидается боковая динамика индекса RGBI в диапазоне 113-114 пунктов.

Валюты: Рубль снижается к юаню на Московской бирже на 0,28%, до отметки 10,89. Падение цен на нефть оказывает давление на рубль, но спрос на рублевые активы и ожидание пика налоговых выплат поддерживают национальную валюту. На межбанковском валютном рынке доллар находится на отметке 78,49, евро — 90,76.

Сырьё: Цены на нефть снижаются. Стоимость сорта Brent теряет 4,13%, до $66,53 за баррель, WTI — 4,22%, до $65,62 за «бочку». Золото в минусе более чем на 1%, до $3335 за унцию.

Прогнозы и рекомендации:

- Нефть: Ожидается дальнейшее снижение цен на нефть до уровня $65 за баррель Brent. Рекомендуется избавляться от акций нефтяных компаний.

- Рубль: Ожидается удержание курса юань/рубль в диапазоне 10,5-11 рублей.

- Индекс МосБиржи: В случае стабилизации геополитических рисков и нейтральной риторики ЦБ индекс МосБиржи способен удержаться выше 2 700 пунктов.

Обоснование прогнозов: Прогнозы основаны на анализе текущей геополитической ситуации, динамики цен на нефть, денежно-кредитной политики ЦБ РФ, дивидендных решениях компаний и макроэкономических данных. Падение цен на нефть обусловлено снижением напряженности на Ближнем Востоке. Охлаждение кредитования указывает на замедление экономического роста. Ожидания снижения ключевой ставки поддерживают интерес к акциям, но существенное падение нефти ограничивает потенциал роста.

3. Основные Риски

Геополитические риски: Несмотря на заявления о прекращении огня между Израилем и Ираном, сохраняется неопределенность относительно долгосрочной стабильности в регионе. Эскалация конфликта может привести к перебоям в поставках нефти и росту цен на энергоносители.

Риски снижения цен на нефть: Падение цен на нефть оказывает негативное влияние на российскую экономику и финансовые рынки. Дальнейшее снижение цен может привести к снижению доходов бюджета и ослаблению рубля.

Риски охлаждения кредитования: Замедление темпов роста кредитования может ограничить экономический рост и снизить корпоративную прибыль.

Риски дивидендной политики: Изменение дивидендной политики компаний может оказать негативное влияние на инвестиционную привлекательность акций.

Негативные сценарии и их влияние:

- Возобновление конфликта на Ближнем Востоке: Рост цен на нефть, снижение спроса на рисковые активы, ослабление рубля.

- Дальнейшее снижение цен на нефть: Ухудшение макроэкономической ситуации в России, снижение доходов бюджета, ослабление рубля.

- Ужесточение денежно-кредитной политики ЦБ РФ: Снижение экономического роста, снижение корпоративной прибыли, падение фондового рынка.

4. Инвестиционные Идеи

Консервативная инвестиционная идея: Облигации федерального займа (ОФЗ)

Инвестирование в ОФЗ является консервативным способом получения дохода с минимальным риском. Учитывая текущую ситуацию на рынке облигаций и ожидание снижения ключевой ставки, ОФЗ могут обеспечить стабильный доход и защиту капитала.

- Расчеты: Инвестирование в ОФЗ с фиксированным купоном и погашением через 2-3 года. Текущая доходность к погашению составляет около 7-8% годовых.

- Минимизация рисков: Выбор ОФЗ с высокой ликвидностью и рейтингом надежности. Диверсификация портфеля ОФЗ с разными сроками погашения.

Рискованная инвестиционная идея: Акции застройщиков (ЛСР, Самолет, Эталон)

Акции застройщиков обладают потенциалом роста в условиях снижения ключевой ставки и увеличения доступности ипотеки. Однако инвестирование в акции застройщиков связано с рисками, такими как изменение макроэкономической ситуации, изменение регуляторной политики и снижение спроса на жилье.

- Потенциал роста: Снижение ключевой ставки на 1-2 п.п. может увеличить спрос на жилье и привести к росту объемов продаж застройщиков.

- Риски: Изменение макроэкономической ситуации, изменение регуляторной политики, снижение спроса на жилье.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Каков прогноз курса доллара к тайскому бату

- МТС акции прогноз. Цена MTSS

- Каков прогноз курса доллара к рублю

- ГК Самолет акции прогноз. Цена SMLT

- Роснефть акции прогноз. Цена ROSN

- Газпромнефть акции прогноз. Цена SIBN

- Анализ цен на криптовалюту H: прогнозы H

2025-06-24 11:12