OФЗ удивили «премией», Brent – на пороге $75, а рубль держится вопреки: Свежий отчёт по рынкам, 14 мая 2025

1. Макроэкономический обзор

Мировая экономика по-прежнему балансирует между инфляционными угрозами, ужесточением денежно-кредитной политики и надеждами на стабилизацию сырьевых рынков. Главными темами сегодняшнего дня остаются публикации от ЦБ РФ, решения ОПЕК, вектор санкционной политики Евросоюза и поэтапная нормализация локальных финансовых потоков.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram- Макроэкономические ожидания снизились: ОПЕК скорректировала глобальный прогноз роста ВВП на 2025 год с 3,0% до 2,9%, что отражает неопределённость перспектив восстановления экономики развитых стран, но при этом ожидания по спросу на нефть в Китае и Индии были существенно пересмотрены в сторону роста (+4,6% и +6,3% соответственно).

- Инфляция в России: Рост цен остается умеренным, хотя ключевой ставкой ЦБ удерживает высокие значения (16–17%). Вероятность смягчения ДКП в ближайшие месяцы увеличивается, если тренд на снижение инфляции подтвердится новыми статистическими данными.

- Процентные ставки: Жесткая политика Банка России приводит к подорожанию рублевых заимствований и снижению спроса на корпоративные кредиты, что усиливает вовлечение экспортной выручки в поддержку рубля.

- Геополитика и санкции: 17-й пакет санкций ЕС носит преимущественно символический характер — основной фокус на экспорт урана, но доля подобных операций в общем экспорте РФ минимальна. Прочие ограничения (на банковский сектор, логистику, танкеры) скорее расширяют старые меры. Экономика адаптировалась, и эффект событий минимален.

- Национальные события:

- Банк России представил памятную серебряную монету к 100-летию МДЦ «Артек» — событие иллюстрирует присутствие государственной идеи в поддержке символических проектов.

- На валютном рынке рубль стабилен на фоне спада активности и ожидания геополитических решений. Ключевые валютные пары консолидируются близко к многомесячным экстремумам.

Для российской экономики апрель-май 2025 отмечены последовательностью: импорт «заморожен» из-за высоких ставок, предложение валюты превышает спрос, за счёт чего рубль укреплён по отношению к основным резервным валютам. При этом динамика зависит от ожиданий инвесторов в преддверии международных переговоров: если переговоры принесут позитив, рубль теоретически может укрепиться дальше, в противном случае вероятна локальная, но краткосрочная коррекция.

2. Анализ финансовых рынков

Акции

Российский фондовый рынок сохраняет смешанную динамику: инвесторы осторожны в ожидании результатов переговоров и дальнейших санкционных шагов. Прямое влияние показали новости по отдельным бумагам:

- Акции «Русагро» существенно снизились (-4,28%, до 133,2 руб.) после рекомендации отказаться от дивидендов за 2024. Это вызвало локальную коррекцию в секторе. Ожидания по бумаге: при дальнейшем росте сырьевых цен и благоприятных корпоративных новостях возможен отскок к 140–145 руб. за акцию; но без значимого улучшения политики распределения прибыли привлекательность ограничена.

- Exelixis (NASDAQ: EXEL) показала позитивную динамику после сильной квартальной отчётности (рост прибыли и выручки выше отрасли, продвижение ключевых препаратов, подтвержденный апсайд). Дисконт 15,4% к среднеотраслевым мультипликаторам приводит к целевым ориентирам 25–26 USD за акцию в течение 9–12 месяцев при умеренных рыночных рисках.

- Ждём IPO «Дом.РФ»: Чистая прибыль за 1 квартал снизилась на 6.5% г/г, однако рост комиссионных доходов (+64%) и повторно заявил о возможности IPO во 2-ой половине года (ожидается привлечение не менее 15 млрд руб.). Это будет заметный драйвер для первичного рынка осенью.

Облигации

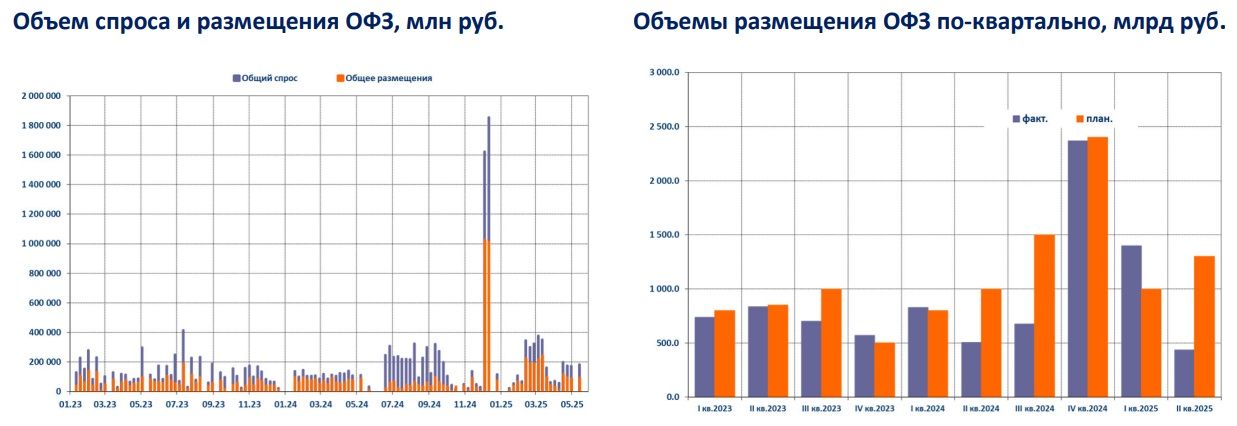

Российский долговой рынок показал неоднородную динамику на низких объёмах торгов. Крупный аукцион по ОФЗ-ПД 26248 стал центральным событием недели:

- Минфин разместил 43,6% доступных к размещению остатков по аукциону, остановив сделки на уровне 50% спроса. «Премия» по средневзвешенной доходности — 6 б.п. к вторичному рынку; доходности продолжают консолидироваться в диапазоне 15,5–17,9% годовых в зависимости от дюрации.

- Долгосрочные выпуски (10+ лет) составили до 74% объёма всех рыночных сделок: спрос держится, несмотря на высокие требования к купонному доходу (около 16,3%).

- На вторичке цены изменялись разнонаправленно: краткосрок укреплялся, долгосрок — менее волатилен. Среднее снижение доходности за неделю — 13 б.п. (после роста неделей ранее на 15 б.п.).

Валюты

На валютном рынке ситуация характеризуется затишьем и балансом интересов между экспортёрами и импортёрами. Курс доллара установился на 80,22 руб. впервые с апреля 2023. Евро — 90,38 руб., юань — 11,11 руб.

- Рубль восстановил позиции после попытки «ослабления» к юаню и обновил трёхнедельный максимум. Движения остаются ограничены в узком диапазоне: пара USD/RUB колеблется у уровня сильного сопротивления 80, пара CNY/RUB — граница в 11. Коррекция вероятна только при ухудшении внешнего фона.

- Фундаментальные факторы: приток валютной выручки (низкий импорт, высокая продажа экспортёрами из-за дороговизны рублевых кредитов), а также сезон отпусков, стимулирующий спрос на валюту.

Сырьё

Brent остаётся основным локомотивом для настроя российского рынка:

- ОПЕК считает вероятным движение котировок к $72–75 за баррель Brent до конца 2025, если сохранятся текущие лимиты добычи и позитивные переговоры между США и Китаем не сорвутся.

- Рост спроса вне ОЭСР +1,2 млн б/с (Китай, Индия). Запасы нефти в странах ОЭСР увеличились, однако остались ниже средней за последние 5 лет — фундаментальный фактор в пользу ускорения роста цены при восстановлении мирового спроса.

- Потенциально дополнительную поддержку ценам окажет продвижение новых торговых договорённостей КНР — США и сокращение поставок вне ОПЕК+.

В заключение: несмотря на ограниченные санкционные воздействия и сохраняющийся приток экспортных валютных поступлений, базовые активы внутри РФ демонстрируют устойчивость — при внешнеполитическом позитиве пространство для роста сохраняется.

3. Основные риски

- Геополитический разворот. Главная угроза для курса рубля и российского рынка: возможное ухудшение переговорных позиций РФ на международных переговорах. При жестких заявлениях или действиях Запада — скачок спроса на валюту, откат по рублю, падение на рынке акций.

- Изменения политики ФРС/ЕЦБ. Резкое изменение процентных ставок или смена монетарного вектора может привести к перетоку мирового капитала с развивающихся рынков в развитые, вызвав ослабление рубля и падение ликвидности в российских инструментах.

- Сырьевые потрясения. Снижение цен на нефть Brent ниже $70 на фоне замедления Китая, рецессии в США, новых волн COVID или политических ограничений со стороны ОПЕК+ обострит ситуацию на валютном и фондовом рынке России.

- Внутренняя стагнация. Длительно жесткая денежно-кредитная политика приведет к стагнации кредитования, торможению импортно-ориентированных отраслей и ограничит рост корпоративных прибылей.

- Расширение санкций и вторичные санкции. Попытки ЕС и США влиять на расчёты в юанях, блокировать новые российские банки или ввести эмбарго на логистику танкеров могут привести к локальным срывам долларовой ликвидности и дестабилизации крупных компаний.

4. Инвестиционные идеи

A. Консервативная — ОФЗ долгосрочные

Сценарий: продолжение высоких ставок до 3 квартала 2025, затем постепенное смягчение и рост цен облигаций по мере снижения ставок. Покупка ОФЗ-ПД 26248 (погашение в 2040 г., купон 12,25%) на 1 млн рублей сейчас (актуальная доходность — 16,3% годовых).

Детали расчёта: При средней цене приобретения 80,26% номинала (802 600 руб. за 1 млн номинала) и доходности 16,3% в рублях, купон выплачивается раз в полгода (61 250 руб. дважды в год), что гарантирует стабильный денежный поток. Даже если ставки снизятся, рыночная цена облигации подрастёт и появится шанс получить прибыль за счет роста цены бумаг.

- Вероятность снижения ставок во втором полугодии повысит стоимость длинных выпусков ОФЗ, реализовав апсайд по рыночной цене при дофиксации дохода через продажу.

- Риск — резкое ужесточение политики ЦБ или обвал спроса на рубль, тогда возможна дополнительная волатильность цен бумаг, но купонная доходность обеспечивает «подушку» дохода выше уровня депозитов.

Консервативная идея: Покупка ОФЗ-ПД 26248 – среднесрочная ставка на стабилизацию денежно-кредитной политики и высокую текущую доходность (16,3%+ полугодовой купон).

B. Рискованная — Exelixis (EXEL, NASDAQ)

Сценарий: Успешная квартальная отчётность, повышение прогнозов, а ключевой препарат расширяет рынок. Акции продолжают торговаться с дисконтом — 15,4% к аналогам. Позитивная динамика выручки и прибыльности формирует апсайд к 25–26 USD за акцию (текущая цена ~$20, потенциал роста 25–30% за 12 мес.).

- Объем позиции — не более 10% портфеля из-за внешних рисков (тарифы США, корректировки мультипликаторов в секторе фармы).

- Риски: глобальный отскок ставок, негатив в биотехе, регуляторные загвоздки в расширении показаний. Высокая чувствительность к рыночному сентименту и внешним шокам.

Рискованная идея: Спекулятивная лонг-позиция в Exelixis на статистике сильной отчётности и потенциале снятия дисконта к отрасли.

Редакция prognozkursa.com выражает благодарность руководству Альфа-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Каков прогноз курса доллара к шекелю

- Каков прогноз курса доллара к бату

- Золото прогноз

- Полюс акции прогноз. Цена PLZL

- Каков прогноз курса доллара к рублю

- ФосАгро акции прогноз. Цена PHOR

- Каков прогноз курса евро к шекелю

- Банк ВТБ акции прогноз. Цена VTBR

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса евро к рублю

2025-05-14 19:07