ВВП США неожиданно сокращается впервые за три года, акции Microsoft взлетают на 8% — что это значит для рынков? (1 мая 2025, 13:02 МСК)

1. Макроэкономический обзор

Основной макроэкономический фон на начало мая 2025 года формируется вокруг нарастающих признаков замедления экономического роста в США и сохраняющегося инфляционного давления как в развитых странах, так и в ряде развивающихся экономик. Значительная часть площадок сегодня не работает из-за Дня труда, что способствует низким объемам торгов, но тем не менее индикаторы и свежие новости вполне позволяют судить о состоянии рынков.

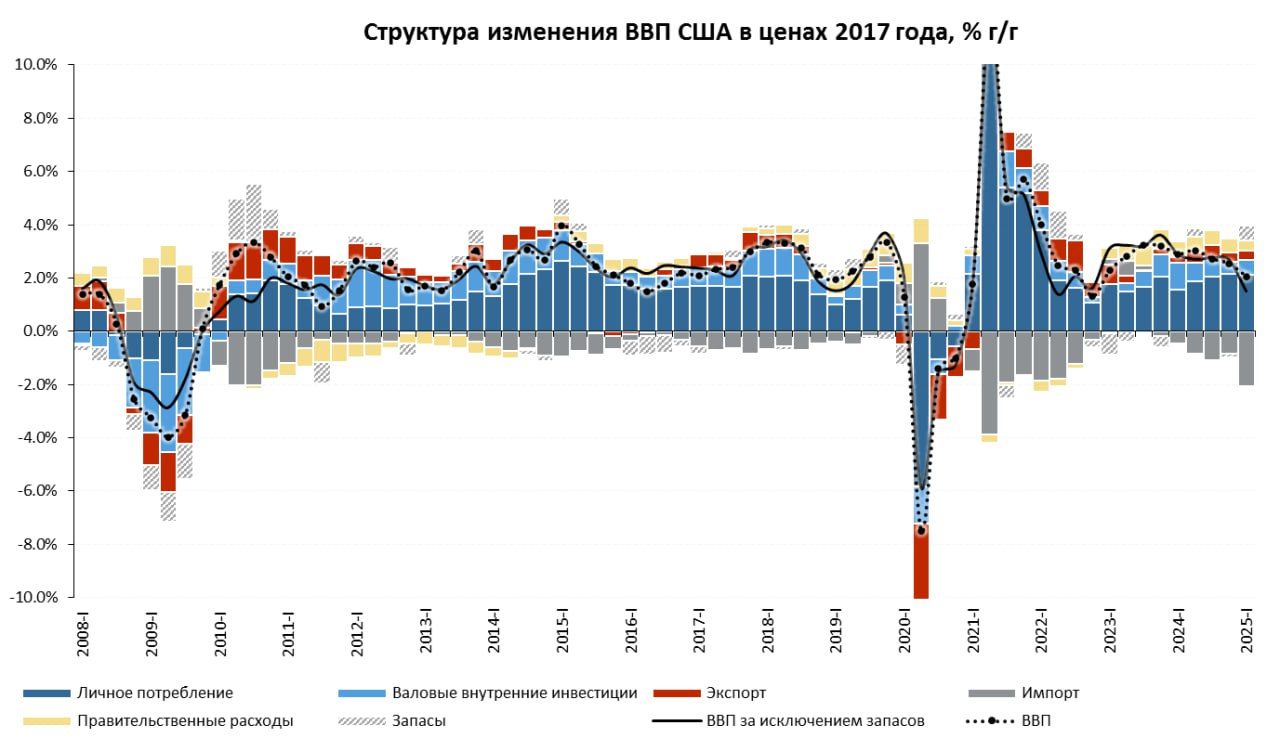

ВВП США за I квартал снизился на -0.3% в годовом выражении (SAAR), вопреки ожиданиям роста. Это первая отрицательная динамика за три года, и столь слабые данные стали неожиданностью для рынка, который готовился к продолжению восстановления. Согласно опубликованным деталям, основной положительный вклад в динамику дают потребительские расходы (+1.2 п.п.), в первую очередь в секторе услуг, но это минимальные значения с 2023 года.

Картину дополняют инвестиции компаний, также внесшие солидный вклад (+1.4 п.п.), преимущественно в оборудование, а авансом в статистику попал и рост запасов (+2.2 п.п.), что вызвано скорее опасениями новых импортных пошлин.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram

Промежуточная оценка структуры ВВП США (источник: Finam)

Ключевой фактор, обрушивший итоговую оценку ВВП — отрицательный вклад чистого экспорта (-5.4 п.п.): резкий скачок импорта, вероятно, связан с попыткой компаний закупиться оборудованием и товарами до возможного ужесточения торговых условий. Стоит заметить, что прямой эффект импорта равновесен, если учесть вклад запасов и инвестиций. Тем не менее, результат — явный: экономика США тормозит.

Компоненты вклада в ВВП США, I квартал 2025 (Finam)

Инфляционное давление в США по-прежнему выше целевого ориентира. ФРС сохраняет осторожный оптимизм и, судя по реакции на последние данные, не склонна к спешным изменениям монетарной политики — рынки, впрочем, уже закладывают ожидания двух снижений ставки до конца 2025 года в цене активов.

Европейские и азиатские биржи сегодня закрыты, но общая повестка в регионе в значительной степени определяется энерго- и тарифными решениями.

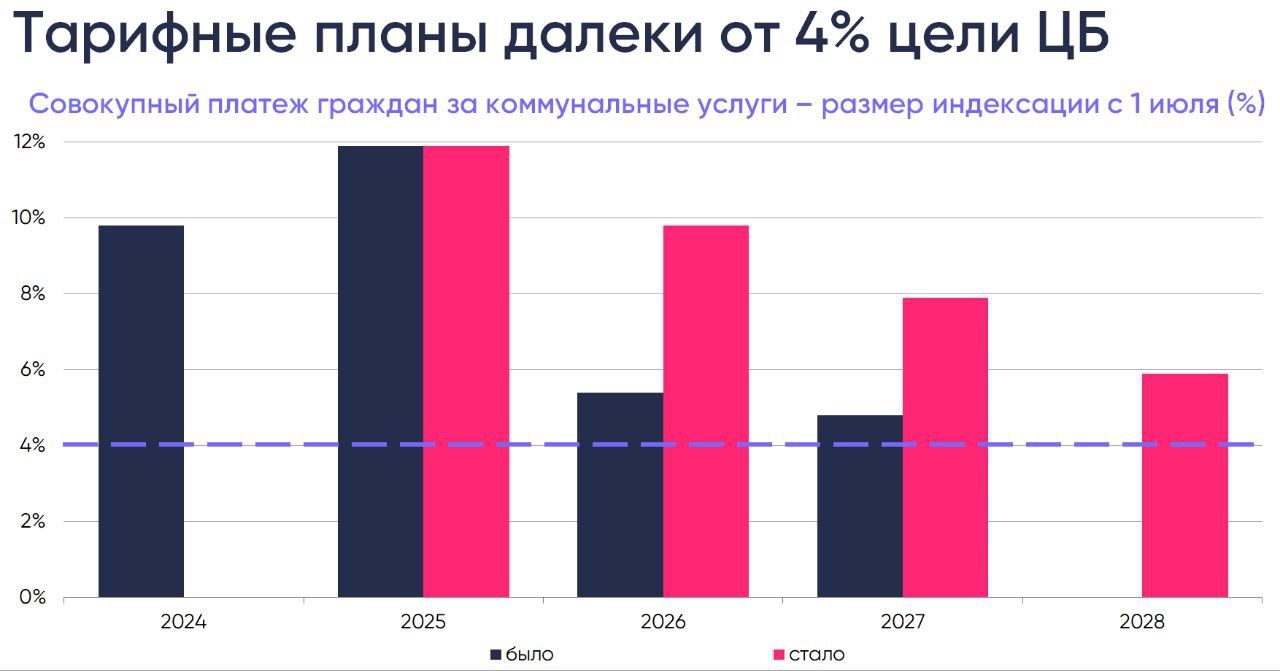

В России, согласно свежему прогнозу Минэкономразвития, тарифы на электроэнергию и услуги ЖКХ продолжат заметно опережать ориентир ЦБ по инфляции: с июля 2025 индекс будет на уровне +12,6% по электричеству, при этом инфляционная нагрузка будет перекладываться на конечного потребителя и бизнес — что ускоряет инфляцию, ограничивает потребительский спрос и размывает доходность облигаций.

Прогноз индексации тарифов в России (источник: Finam)

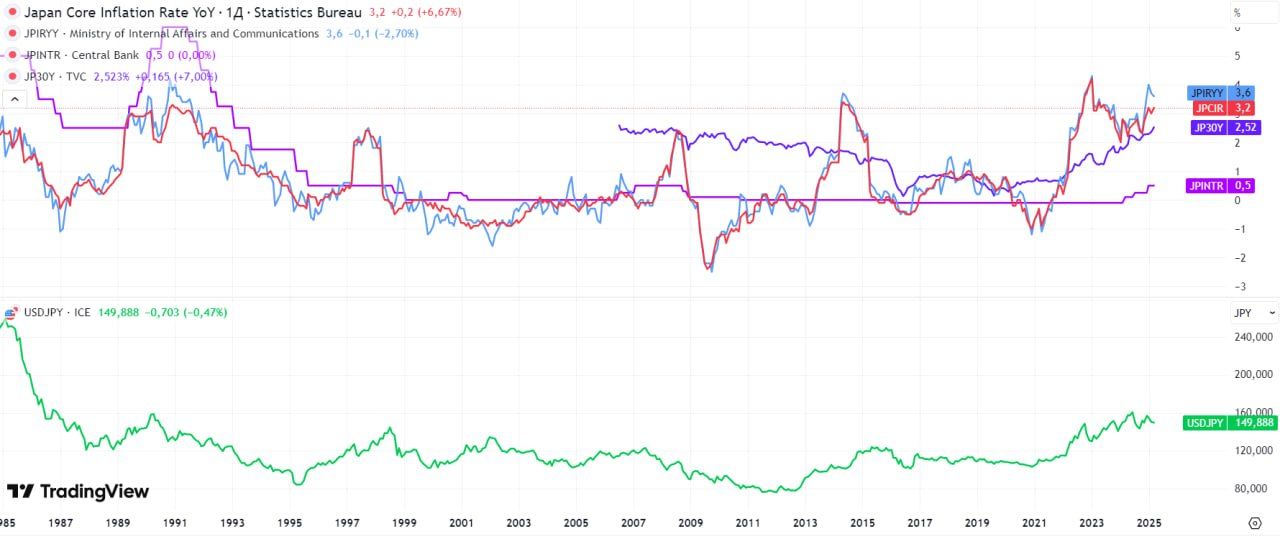

Япония попала в непростую вилку между давлением на иену, инфляцией и кредитными ограничениями. Банк Японии оставил ставку без изменений на отметке 0,5% годовых (граница с эпохой отрицательных ставок!), но прогноз по инфляции и ВВП понижен. Йена обновила локальные минимумы, а финансовые власти страны вынуждены лавировать между сдерживанием давления на валюту и необходимостью не задушить рост экономики.

Слабость йены усиливается: динамика USD/JPY (источник: Finam)

2. Анализ финансовых рынков

Американский фондовый рынок

Вчерашняя сессия на Уолл-стрит демонстрирует смешанную динамику на фоне разнонаправленных отчетов IT-гигантов и предприятий реального сектора.

- S&P 500 +0,15% (5 569,06), удержав уровень коррекции и нацелившийся на 50-дневную скользящую.

- Dow Jones +0,35% (40 669,36), преимущественно благодаря бумагам индустриального и финансового секторов.

- Nasdaq Composite -0,09% (17 446,34) — IT-сектор не смог удержаться ввиду просадки ряда представителей.

Техническая картина по индексу S&P 500 (источник: Finam)

Технически индекс S&P 500 подходит к 50-дневной скользящей средней. Если уровень будет пробит вверх, возможно движение к сопротивлению на 5640 пунктов. Целевой диапазон на май по-прежнему 5550–5640. Пробой вниз открывает путь к 5470.

Лидеры дня:

- Microsoft: рост акций +8,2% благодаря мощному квартальному отчету и опережающему росту облачного сегмента. Драйвер на перспективу — новое поколение ИИ-решений.

- Amazon: +4,2% благодаря анонсу $4 млрд инвестиций в развитие доставки в малых городах. Бумага нацелена на рост до $205-210 в течение полугода при базовом сценарии.

- Caterpillar: несмотря на слабый отчет, акции выросли на 0,6% на фоне ожиданий госинвестиций в инфраструктуру.

Аутсайдеры:

- Qualcomm: -5,6%, несмотря на превышение ожидаемых результатов, прогноз на следующий квартал оказался крайне сдержан из-за влияния торговых войн.

- Tesla: -3,4% из-за слухов об уходе Илона Маска. Компания выступила с опровержением, но определенная «нервозность» сохраняется.

Облигации и процентные ставки

Рынок трежерис США оказался в боковике, доходности 10-летних бумаг держатся около 4,5%, ожидая новых сигналов от ФРС. По российским ОФЗ — пауза в торговле из-за праздников, но среднесрочно повышение инфляционных ожиданий и тарифные новости из реального сектора усиливают давление, доходности риска склонны к росту.

Валюты

Доллар США устойчив против корзины мировых валют — DXY держится в диапазоне 105,4–105,9. Иена продолжает слабеть: курс USD/JPY закрепился выше 156.

На отечественном рынке, несмотря на выходные, ожидается давление на рубль по инфляционным причинам (тарифы, импорт), USD/RUB к середине мая может протестировать 97,5–98 при текущих трендах.

Сырьевые рынки

Нефть: Brent стабилизировалась около $89–90/барр., на фоне отсутствия внешних шоков и при некотором снижении опасений по Ближнему Востоку.

Металлы: Золото удерживается выше $2320 унция, спрос сохранен благодаря неопределённости в экономике и временной слабости реального доллара.

Прогноз: Кардинальных сдвигов до выхода новых макроданных не ожидается, при ухудшении данных о рынке труда США возможен рост цен на золото до $2380 в ближайший месяц.

Тарифная повестка и инфляционные ожидания

Индексация регулируемых тарифов в РФ вновь опережает ориентир Банка России:

- Июль 2025 г.: +12,6% по электроэнергии;

- Июль 2026 г.: +9,3%;

- Дальнейшее замедление к 2028 году, но всё равно «инфляция плюс».

Это означает сохранение давления на инфляцию минимум на горизонте двух лет, что может подталкивать ЦБ к поддержанию ставок на повышенном уровне. Для бизнеса это также повышение операционных издержек, что приведёт к давлению на рентабельность и прибыли реального сектора.

Таблица прогнозов ключевых активов

| Актив | Цель (1 мес.) | Цель (3 мес.) | Комментарий |

|---|---|---|---|

| S&P 500 | 5550 | 5640 | Продолжение волатильности на отчетном сезоне |

| USD/RUB | 97,5 | 99 | Инфляционное давление, рост импорта |

| Brent ($/барр.) | 90 | 95 | Нейтральные краткосрочные факторы |

| Золото ($/унция) | 2380 | 2450 | Слабость доллара, рост спроса на защитные активы |

| USD/JPY | 157 | 159 | Йена остаётся под давлением |

3. Основные риски

- Стагфляция в США: сокращение ВВП при сохраняющейся инфляции может запустить коррекцию фондового рынка и повысить волатильность.

- Торговые войны и протекционизм: усиливающиеся барьеры могут вести к новым перебоям цепочек поставок и снижению маржинальности глобального бизнеса, что ярко проявилось в прогнозах Qualcomm.

- Инфляционный шок в России: опережающий рост тарифов по ЖКХ и электроэнергии может ускорить инфляцию выше целевых уровней, вызвать снижение реальных доходов и повысить доходности по ОФЗ.

- Слабость азиатских валют: продолжающаяся девальвация иены может спровоцировать валютные интервенции и региональную финансовую турбулентность.

- Корпоративные риски: слухи о смене топ-менеджмента (пример Tesla), возможны резкие движения отдельных бумаг и секторов.

4. Инвестиционные идеи

4.1. Консервативная: ETF на золото или физическое золото

Сценарий глобальной неопределённости и признаков замедления роста в США повышают интерес к «safe haven» инструментам.

- Потенциал роста: целевая цена на месяц — $2380 за унцию, на три месяца — $2450.

- Расчёт: при инвестировании $10 000 по цене $2320 за унцию, прогон роста к $2380 даст результат:

($2380 — $2320) / $2320 * $10 000 = $258,6 (+2,6% за месяц без плеча). - Риски: коррекции на фоне резкого ужесточения ФРС (вероятность низкая при текущей статистике), технические просадки (<2%).

- Рекомендуемый стоп-лосс: $2280.

4.2. Рискованная: Покупка акций Microsoft после квартального отчёта

Microsoft отчиталась о рекордном росте по облачным технологиям, акции уже подскочили >8%, но драйверы сохранились — КОПиЛОТ, ИИ, корпоративные клиенты. Ожидается движение к $440-450 в случае благоприятного рынка в течение квартала (сейчас $425).

- Потенциал роста: $425 до $450 — +5,9% в базовом сценарии.

- Расчёт: при вложении $10 000: $10 000 / $425 * $25 = $588 чистой прибыли на движение.

- Риски: возможна коррекция высокотехнологических бумаг при ухудшении макроданных, новости ИИ-конкурентов или корпоративные скандалы.

- Рекомендуемый стоп-лосс: $410.

Редакция prognozkursa.com выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- МТС акции прогноз. Цена MTSS

- Т-Технологии акции прогноз. Цена T

- ГК Самолет акции прогноз. Цена SMLT

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к тайскому бату

- Анализ цен на криптовалюту H: прогнозы H

- Каков прогноз курса доллара к рублю

- Газпромнефть акции прогноз. Цена SIBN

2025-05-01 13:05