Этот отчёт основан на анализе новостного дайджеста за последние часы и предоставляет подробный обзор состояния финансовых рынков на 22 июля 2025 года. Редакция prognozkursa.com выражает благодарность руководству Альфа-банка за предоставленную информацию для подготовки данного обзора. Информация носит информационный характер и не является инвестиционной рекомендацией.

Макроэкономический обзор

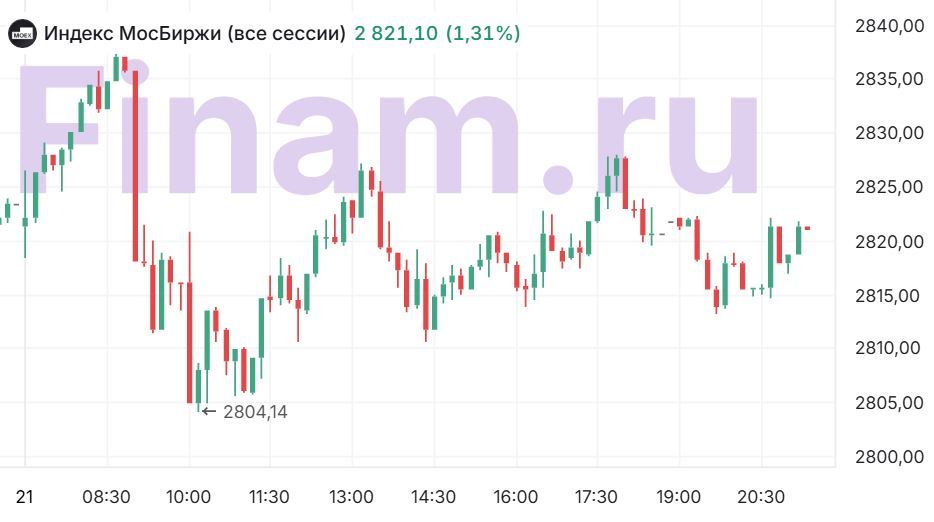

На 22 июля 2025 года глобальная экономическая картина характеризуется смешанными сигналами, где локальные тенденции в России отражают как внутренние факторы, такие как ожидание смягчения денежно-кредитной политики (ДКП), так и внешние геополитические давления. Российский рынок начал неделю с роста, несмотря на сезонное затишье и сохраняющуюся неопределенность. Индекс МосБиржи закрылся на уровне 2821,78 пункта с приростом 1,33%, а РТС – на 1134,88 пункта с аналогичным ростом. Это движение подчёркивает оптимизм инвесторов, нацеленный на предстоящее заседание Банка России 25 июля, где ожидается снижение ключевой ставки на 200 базисных пунктов до 18%. Такое смягчение ДКП может стимулировать экономику, снижая стоимость заимствований и способствуя инвестициям, но оно также несёт риски ускорения инфляции.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramИнфляционные тенденции в России показывают замедление темпов роста цен, что создаёт пространство для манёвра регулятора. По данным за июль, инфляционные ожидания населения остались стабильными, а недельные данные по инфляции, выходящие в среду, могут вызвать волатильность. Глобально, инфляция в развитых экономиках, таких как США, остаётся под контролем, с S&P 500 обновившим исторический максимум на 6334,58 пункта, отражая уверенность в стабильности. Однако в Европе и Азии наблюдается сдержанный рост, с европейскими индексами демонстрирующими разнонаправленную динамику на фоне новых санкций ЕС против России.

Геополитика играет ключевую роль. Западные страны усиливают давление, с 18-м пакетом санкций ЕС, затрагивающим банки и компании, включая ограничения на танкеры и фирмы из ОАЭ. Несмотря на это, рынок игнорирует эти меры, считая их символическими, и фокусируется на потенциальных дипломатических прорывах. Ожидания третьего раунда переговоров между Россией и Украиной в Стамбуле 24-25 июля, а также возможная встреча президентов Путина и Трампа в Пекине добавляют оптимизма. Эти события могут снизить геополитические риски, но пока неопределённость сохраняется, влияя на инвестиционные решения.

Влияние процентных ставок очевидно: в России ожидание снижения ставки поддерживает акции, особенно в секторах, чувствительных к кредитам, таких как строительство и финансы. Глобально, ставки в США и Европе остаются стабильными, с ФРС США на фоне дебатов о будущем главы регулятора. Это создаёт контраст, где российская экономика может получить импульс от смягчения, в то время как глобальные цепочки поставок страдают от торговых напряжений, таких как новые пошлины США, вступающие в силу 1 августа.

Валютный рынок остаётся стабильным, с рублём получающим поддержку от налогового периода экспортеров. Официальный курс доллара на 22 июля – 78,32 рубля, евро – 91,51 рубля, а юань снизился до 10,85 рубля. Это отражает относительную устойчивость рубля к санкциям, но потенциал волатильности сохраняется. На сырьевых рынках нефть Brent торгуется около $69,12 за баррель, с лёгким снижением из-за отсутствия новых триггеров, в то время как золото растёт до $3407,6 за унцию, поддерживая металлургический сектор.

Анализ финансовых рынков

Финансовые рынки на 22 июля демонстрируют устойчивость, с акциями лидирующими в росте на ожиданиях смягчения ДКП. Основные классы активов показывают разнонаправленную динамику, но общий настрой оптимистичный. Акции, в частности, выросли на фоне реинвестирования дивидендов и глобальных тенденций. Индекс МосБиржи укрепился выше 2800 пунктов, с потенциалом роста к 2900 пунктам, где проходит 100-дневная скользящая средняя. Это подкреплёно данными о росте в секторах металлургии и добычи, где золото и алюминий показали подъём.

Для акций, ключевыми драйверами являются корпоративные отчёты. «Селигдар» вырос на 10,89%, с прогнозом добычи золота 8 тонн в 2025 году и целевой ценой 57 рублей. В отличие от этого, «Северсталь» отчиталась о снижении EBITDA на 36% год к году из-за падения цен, без дивидендов за квартал, что давит на котировки. Облигации, представленные индексом RGBI, подросли на 0,3% до 118,72 пункта, отражая ожидания снижения ставок, что может сделать их более привлекательными для инвесторов, ищущих доходность.

Валюты стабильны, с рублём укрепляющимся против доллара и евро, но юань теряет позиции. Это связано с геополитическими факторами и ожиданиями ДКП. Сырьевые рынки смешанные: нефть слегка снижается из-за сезонного спроса, в то время как металлы, такие как золото (+1,43%) и платина (+2,68%), растут на фоне инфляционных страхов и геополитики.

Прогнозы и рекомендации основаны на анализе дайджеста. Для акций, ожидаем рост в металлургическом секторе, с целевой ценой для «Селигдара» на уровне 57 рублей, опираясь на рост добычи и цен на золото. Для облигаций, рекомендуем фиксацию доходности на текущих уровнях, с потенциалом роста при снижении ставки. В валюте, рубль может укрепиться до 77 рублей за доллар при благоприятных геополитических новостях. Для сырьевых товаров, нефть может стабилизироваться в диапазоне $68-70 за баррель, в то время как золото имеет потенциал роста к $3500 за унцию на фоне глобальной неопределённости.

Глобально, американские рынки в плюсе, с фокусом на отчётах компаний вроде Alphabet и Tesla, что может повлиять на настроения. Рекомендации включают диверсификацию, с акцентом на защитные активы в условиях волатильности.

Основные риски

Ключевые риски на 22 июля включают геополитические напряжения, которые могут усилиться с новыми санкциями и неудачными переговорами. Негативный сценарий: если третий раунд переговоров в Стамбуле не состоится или завершится без прогресса, это может спровоцировать резкое падение российских активов, с индексом МосБиржи потенциально опустившимся ниже 2700 пунктов. Санкции ЕС, затрагивающие банки и танкеры, могут нарушить экспортные потоки, особенно в нефти и металлах, что усилит давление на рубль и вызовет отток капитала.

Экономические риски связаны с инфляцией и ставками. Если данные по недельной инфляции в среду покажут ускорение, Банк России может отложить снижение ставки, вызвав разочарование рынка и коррекцию акций. Глобально, торговые войны, такие как новые пошлины США, могут снизить спрос на сырьё, ударив по российским экспортёрам. Для компаний вроде «Норникеля», с сокращением производства никеля на 6%, риски усугубляются ценовой волатильностью и операционными вызовами.

Дополнительные риски включают корпоративные факторы: отсутствие дивидендов от «Северстали» и «Газпрома» может разочаровать инвесторов, снижая ликвидность. На валютном фронте, ослабление рубля при эскалации санкций может превысить 80 рублей за доллар, увеличивая импортные затраты. В целом, эти риски подчёркивают необходимость осторожности, с потенциалом для короткосрочной волатильности, но возможностью восстановления при позитивных новостях.

Инвестиционные идеи

Консервативная инвестиционная идея: Акции «Транснефть» префы (TRNFP)

Для консервативных инвесторов, ищущих стабильный доход с минимальными рисками, акции привилегированные «Транснефти» (TRNFP) предлагают надёжную дивидендную историю. Компания, как монополист в нефтепроводах, демонстрирует стабильность, с дивидендами за 2024 год на уровне 198,25 рублей на акцию, что даёт доходность около 14,3%. По МСФО, EBITDA стабильна, несмотря на небольшое снижение в Q1 2025 из-за налоговых факторов, а долговая нагрузка низкая (чистый долг/EBITDA = 1,8x).

Расчёты: При текущей цене около 1385 рублей, дивидендная доходность составляет 14,3%, что выше среднерыночной. Риски минимизированы через диверсификацию: компания выплачивает не менее 50% нормализованной прибыли по распоряжению правительства, обеспечивая предсказуемость. Потенциал роста moderate, с целевой ценой 1500 рублей в горизонте 12 месяцев, основанный на стабильном спросе на нефть. Рекомендация: Вход на текущих уровнях, с хеджированием через облигации для снижения волатильности.

Рискованная инвестиционная идея: Акции «Юнипро» (UPRO)

Для агрессивных инвесторов, готовых к высоким рискам, акции «Юнипро» (UPRO) предлагают потенциал роста на фоне геополитических событий. Цена сейчас около 1,5 рублей, но при нормализации отношений, как после победы Трампа, акции взлетели до 2,7 рублей. Бизнес стабильный, с фокусом на энергетику, и риски снижаются при диалоге между Россией и Западом.

Потенциал роста: Если третий раунд переговоров успешен или встреча Путин-Трамп состоится, акции могут вырасти на 50-80%, до 2,5-2,7 рублей. Расчёты: На основе P/E соотношения, справедливая цена – 2,3 рубля, с апсайдом 53%. Риски высоки: геополитическая эскалация может обвалить цену ниже 1 рубля, плюс операционные вызовы в энергосекторе. Рекомендация: Вход с малой долей портфеля, мониторинг новостей, с стоп-лоссом на уровне 1,2 рубля.

Рекомендации:

- Золото прогноз

- Яндекс акции прогноз. Цена YDEX

- Каков прогноз курса доллара к шекелю

- Каков прогноз курса доллара к рублю

- Банк ВТБ акции прогноз. Цена VTBR

- Каков прогноз курса доллара к тайскому бату

- НОВАТЭК акции прогноз. Цена NVTK

- Газпром акции прогноз. Цена GAZP

- Роснефть акции прогноз. Цена ROSN

- ЛУКОЙЛ акции прогноз. Цена LKOH

2025-07-22 01:44