Отчёт подготовлен на основе новостного дайджеста на вечер 25 апреля 2025 года. Данный материал представляет комплексный обзор ключевых событий финансовых рынков России и мира за последние часы.

1. Макроэкономический обзор

Две главные темы последних часов – решение Банка России сохранить базовую ставку на уровне 21% и переговоры специального представителя США Стива Уиткоффа с президентом России Владимиром Путиным – заложили тон дальнейшему движению финансовых рынков.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб Telegram-

Денежно-кредитная политика ЦБ: Четвертый раз подряд Банк России сохранил ключевую ставку на рекордном уровне в 21%. В отличие от предыдущих сообщений, теперь риторика регулятора стала нейтральной, тогда как ранее звучали более жесткие сигналы. Это означает, что путь к снижению ставки открыт, хотя и с оговорками, если инфляция и экономическая активность поведут себя в соответствии с прогнозом.

Текущее инфляционное давление высоко, с недельной инфляцией на уровне 10,3% и ожидаемыми инфляционными ожиданиями 13% на год. Однако ЦБ видит тенденции к замедлению и ожидает снижения этих показателей в ближайшие месяцы, подтверждая постепенное восстановление экономики. - Геополитика и влияние на экономику: Важнейшим локомотивом позитивных тенденций стал визит Стива Уиткоффа в Москву и его встреча с Владимиром Путиным. Обсуждалась тема возможного прямого возобновления переговоров между Россией и Украиной, а также сближение позиций по вопросам двусторонних отношений с США.

- Экономика России: В 1 квартале 2025 года появились признаки постепенного возвращения темпов роста к сбалансированным значениям. Однако сохраняется высокая неопределённость, вызванная санкционным режимом и международной политикой. Прогноз базовой ставки ЦБ – удержание диапазона 19,5-21,5% с возможным снижением к концу года – обнадёживает рынок, но остаётся достаточно консервативным.

- Глобальная макроэкономика: В США и на мировых рынках сохраняется смешанная динамика с элементами неопределённости, вызванной заявлением администрации Трампа о торговых переговорах с Китаем, оспариваемыми китайской стороной. Индекс доверия потребителей США снизился до 50,8 пункта — минимума с июня 2022 года, что добавляет осторожности участникам рынка.

2. Анализ финансовых рынков

Акции

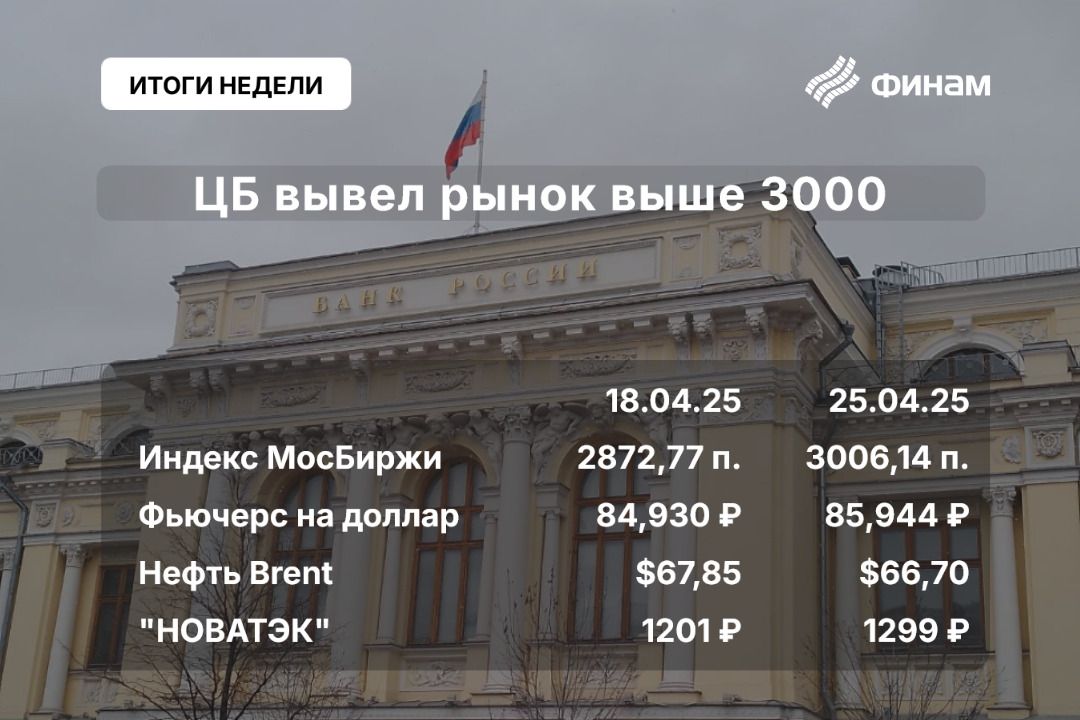

Российские фондовые индексы демонстрируют уверенный рост — индекс МосБиржи завершил торговую неделю с приростом в 2,1%, достигнув исторического уровня выше 3000 пунктов (3006,14 п.). Индекс РТС добавил 2,34% и составил 1145,73 пункта. Поддержку рынку оказала нейтральная риторика ЦБ и переговоры Уиткоффа в Кремле, пробуждающие ожидания улучшения геополитической ситуации.

- Лидеры роста: НОВАТЭК (+4%), Газпром (+3,4%), РусГидро (+5,7%), Совкомфлот (+4,99%), Татнефть (+4%).

- Недоброжелатели рынка: Полюс (-2,99%), Самолет (-1,75%), РуссНефть (-0,98%).

- Корпоративные новости дают дополнительный позитив: «Яндекс» показал рост выручки +34% и EBITDA +30%, ВТБ увеличил чистую прибыль на 15,4%, «Роснефть» рекомендовала дивиденды с доходностью 3,1%.

- Целевые уровни индекса МосБиржи — если отметка 3000 сохранится в начале следующей недели, возможен краткосрочный рост к сопротивлению на 3100 п., с потенциалом последующего дальнейшего подъёма при благоприятном геополитическом развитии.

На западных фондовых площадках наблюдается разнонаправленная динамика: S&P 500 прибавляет около +0,56%, Nasdaq Composite +0,6%, однако Dow Jones падает около -0,4%. Отдельные сектора, например технологии (Intel, T-Mobile), демонстрируют давление, в то время как Alphabet укрепляет позиции на +1,96%. Это отражение рынка, ориентированного на фундаментальные данные, однако реагирующего на политические заявления и торговую неопределённость.

Облигации и валюты

Рост инвестиций со стороны нерезидентов в российские ОФЗ, пусть и небольшой (с 3,9% до 4% с марта по апрель), свидетельствует о начинающемся восстановлении доверия к долговому рынку РФ, чему способствует высокая доходность на фоне ключевой ставки в 21%. Рост доли иностранных вложений возможен при условии снижения инфляции и стабилизации валютного рынка — ЦБ прогнозирует постепенное смягчение политики во второй половине года.

- Курс рубля в пятницу держался нейтрально — доллар на межбанке снизился на 0,35% и торговался около 82,9 руб., евро опустился на 0,24%, а фьючерсы на доллар чуть подросли (+0,03%).

- Юань подешевел на 0,22%, что отражает некоторое давление на валюты развивающихся рынков на фоне торговой нестабильности США-Китай.

Сырьё

Цены на нефть стабилизируются в узком диапазоне $65-70 за баррель Brent. За неделю Brent снизилась на 2,8%, однако текущие торги демонстрируют небольшой рост к $66,73. Фундаментально настроения остаются подавленными влиянием торговых разногласий между США и Китаем, что ограничивает позитив. Впрочем, удержание диапазона $65-70 говорит о сбалансированности спроса и предложения на мировом рынке.

Динамика нефтяного рынка особенно важна с учётом влияния на финансовые показатели российских энергоактивов — лидеров роста на МосБирже. Само по себе внимание рынка к компании «Газпром» и целевая цена по её акциям в 180 руб. на годовом горизонте подтверждает оптимизм в среднесрочной перспективе.

3. Основные риски

- Геополитическая неопределённость: Хотя встреча Уиткоффа и Путина дала сигналы к возобновлению диалога, перспективы полноценного мирного соглашения остаются туманными. Любое обострение конфликта между Россией и Западом может резко ухудшить настроения на рынках и вызвать отток иностранного капитала.

- Санкции и внешнеполитические ограничения: Пока сохраняется санкционный режим, иностранные инвесторы проявляют осторожность, а российский долговой рынок остаётся ограниченным в доступе. Любое усиление санкций или введение новых рисков отбросит динамику развития капиталовложений назад.

- Инфляция и монетарная политика: Высокая инфляция и ключевая ставка на уровне 21% несут риски для экономической активности и корпоративной прибыли. Зависимость от ожиданий снижения ставок делает рынок уязвимым к неожиданным сигналам ЦБ.

- Мировая экономическая нестабильность: Торговые разногласия США и Китая, тревожные сигналы по потребительской активности могут привести к повышенной волатильности на сырьевом и фондовом рынках.

- Корпоративные риски: Примеры компаний как Intel и T-Mobile, показавших плохую динамику по отдельным направлениям из-за рыночных условий, напоминают, что проблемы в ключевых секторах могут вызывать сегментарную турбулентность даже на позитивном общем фоне.

4. Инвестиционные идеи

Консервативная идея: облигации федерального займа (ОФЗ) с индексируемой доходностью

Исходя из текущих макроэкономических условий, перекос рынка в сторону сохранения высоких ключевых ставок и растущего спроса нерезидентов на долговой рынок РФ, инвестору с низким толерансом к риску выгодно рассмотреть вложения в ОФЗ с плавающей или привязанной к доллару ставкой (флоатеры).

- Доходность ОФЗ сейчас выгодно выделяется на фоне депозитов и корпоративных облигаций с фиксированным купоном.

- Портфель из 70% ОФЗ с индексируемой ставкой + 30% золота (защитный актив) создаст баланс доходности и защиты от волатильности.

- Уровень доходности ожидается порядка 15-18% годовых в рублях с возможностью роста капитала при смягчении ДКП ЦБ.

Риски связаны с возможным новым геополитическим кризисом и скачками валютных курсов, но сравнительно низкая волатильность данного инструмента и высокий уровень защиты делают этот портфель предпочтительным для осторожных инвесторов.

Рискованная идея: акции «Газпрома» с целевой ценой 180 рублей в 2025 году

Потенциал роста «Газпрома» связан с возможным улучшением геополитического фона, снятием части санкций и стабилизацией энергетического сектора мирового рынка. Компания остается крупным бенефициаром любых позитивных сдвигов.

- Текущая цена акций заметно ниже целевой аналитиков Freedom Finance Global — 180 рублей.

- Рост котировок в 2025 году может превысить 20% при благоприятном развитии событий и сохранении стабильных цен на энергоносители.

- Риски: сохранение санкций, геополитическая нестабильность, волатильность нефтяных цен, а также фундаментальные макроэкономические ограничения.

Данный актив подходит для инвесторов, готовых выдержать волатильность на горизонте 6-12 месяцев ради значительной потенциальной прибыли.

Рекомендации:

- Курс доллара к шекелю прогноз

- Курс доллара прогноз

- Золото прогноз

- Анализ цен на криптовалюту FARTCOIN: прогнозы Fartcoin

- Анализ цен на криптовалюту ALCH: прогнозы Alchemist AI

- Яковлев акции прогноз. Цена IRKT

- Курс доллара к бату прогноз

- Курс юаня прогноз

- Анализ цен на криптовалюту AUCTION: прогнозы Bounce

- Курс евро к шекелю прогноз

2025-04-25 22:22