Использование стейблкоинов, являющихся цифровыми валютами, привязанными к доллару США, значительно возросло. Быстрый рост в сочетании с их способностью оставаться стабильными при ограниченном регулятивном надзоре может указывать на более значимую функцию как испытательной платформы для цифровой валюты центрального банка (CBDC).

Стаблкоины и незаметное восхождение цифрового доллара от центрального банка

Эти блокчейн-токены, направленные на поддержание стабильной стоимости, дают представление о будущем, где правительства смогут использовать свою инфраструктуру для введения цифрового доллара под государственным контролем. Пока США сталкивается с последствиями внедрения CBDC (централизованного цифрового валюты), стабильные монеты вроде USDT от Tether и USDC от Circle, которые успешно работают при минимальном вмешательстве со стороны государства, поднимают вопросы относительно того, являются ли они невольными прототипами более масштабной и централизованной финансовой трансформации.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramStablecoins функционируют на простой основе: они являются криптовалютами, привязанными к фиатной валюте, обычно доллару США, чтобы избежать волатильности, свойственной активам вроде биткойна или эфириума. Выпущенные частными компаниями, они обеспечиваются резервами наличных средств, облигаций или других активов, обеспечивая привязку 1:1 с долларом. USDT от Tether и USDC, выпущенный компанией Circle, являются крупнейшими стабильными монетами на рынке и обеспечивают миллиарды транзакций в день через платформы децентрализованного финансирования (DeFi), переводы денежных средств и глобальную торговлю.

Эти цифровые активы выделяются благодаря уникальной комбинации скорости и прозрачности блокчейна с стабильностью традиционных валют, что сделало их крайне популярными среди поклонников криптовалют и потенциальным образцом для центральных банков, рассматривающих возможность введения цифровых валют. Правительство США последовательно проявляет интерес к CBDC, или цифровой форме доллара под управлением Федеральной резервной системы. В отличие от стейблкоинов, CBDC будет напрямую поддерживаться центральным банком, предоставляя беспрецедентный контроль над монетарной политикой, мониторингом транзакций и финансовым надзором.

Сторонники утверждают, что это может упростить платежи, снизить затраты и улучшить финансовую доступность. Критики же предупреждают о потере конфиденциальности, рисках наблюдения и возможности для правительств установить беспрецедентный контроль над личными расходами. Указ администрации Байдена 2022 года по цифровым активам поручил ведомствам исследовать возможность внедрения CBDC, а Федеральная резервная система изучает последствия через инициативы вроде проекта ‘Hamilton’. Однако развертывание CBDC с нуля является грандиозной задачей — если только инфраструктура уже не существует.

Я как исследователь погружаюсь в мир стейблкоинов, которые незаметно стали основой для цифрового доллара США. Их блокчейн сети, системы цифровых кошельков и интеграция с глобальными торговыми платформами предлагают готовую инфраструктуру. Например, Tether и USDC работают на публичных блокчейнах, таких как Ethereum, обеспечивая гладкие, почти мгновенные трансграничные транзакции. Более того, они сумели преодолеть серые зоны регулирования с момента своего появления, намекая на молчаливое одобрение регуляторов. Эта адаптивность может указывать на то, что регуляторы внимательно следят за тем, как эти монеты функционируют в реальных условиях – возможно, это пробный запуск для цифровой валюты центрального банка (CBDC).

Параллели между стейблкоинами и потенциальной CBDC поразительны. Оба зависят от цифровых реестров для отслеживания транзакций, оба стремятся к долларовому паритету, и обоим требуется доверие к поддержке эмитента. CBDC теоретически могла бы использовать архитектуру стейблкоина, заменив частных эмитентов на Федеральную резервную систему. Такой переход мог бы стать обходным путем, минуя необходимость создавать CBDC с нуля. Используя существующие фреймворки для стейблкоинов, ФРС могла бы внедрить цифровой доллар с минимальными нарушениями, применяя знакомые технологии для облегчения публичного и институционального принятия. Вопрос заключается в том, происходит ли это уже незаметно.

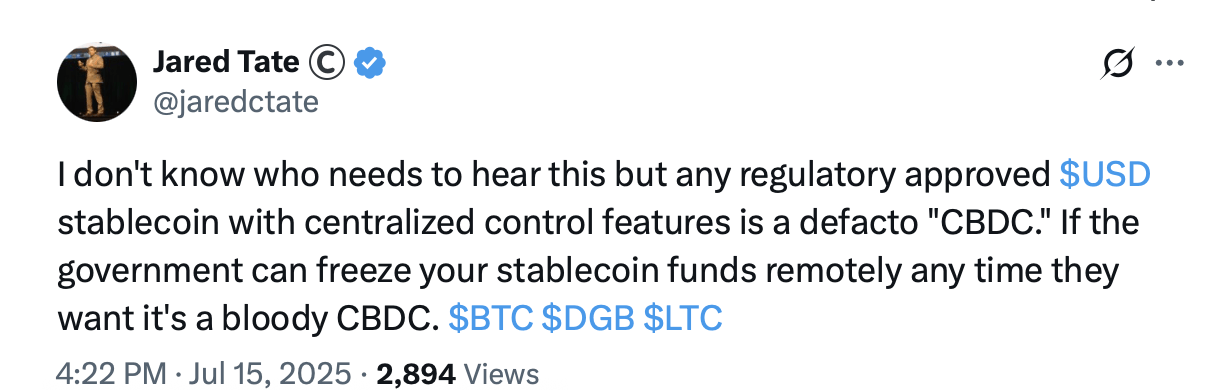

Некоторые критики считают, что закон GENIUUS служит задними дверьми для ЦБДЦ, поскольку он создает основу для выпуска банками стабильных криптовалют, привязанных к доллару США, которые могут функционировать подобно контролируемым государством цифровым долларам. Это потенциально позволяет осуществлять правительственный надзор и контроль без прямого выпуска Федеральной резервной системы. Разрешая выпуск федеральных банков чартерных банков с соблюдением строгого нормативного контроля, закон может установить совместную сеть частных цифровых валют, которая повторяет возможности CBDC.

Член палаты представителей Марджори Тейлор Грин заявила, что голосовала против Акта GENIUUS из-за того, что он не включил ключевой элемент: запрет на выпуск CBDC. Последствия такого шага могли бы быть значительными. CBDC, построенная на рельсах стейблкоинов, могла бы дать Федеральной резервной системе беспрецедентный доступ к данным о транзакциях, возможно, требуя создания цифровых кошельков, связанных с проверенными идентификаторами личности. В отличие от наличных денег, которые анонимны, CBDC могли бы отслеживать движение каждого доллара, вызывая опасения по поводу приватности. Стейблкоины уже собирают данные пользователей через обменники и провайдеров кошельков, практика, которая могла бы масштабироваться под действием CBDC.

Кроме того, центральный банк мог бы программировать CBDC таким образом, чтобы применять политики — такие как отрицательные процентные ставки или ограничения на расходы — непосредственно влияющие на то, как люди используют деньги. Возможности смарт-контрактов стабильных монет, которые позволяют программируемые транзакции, могут служить шаблоном для таких контролей. Скептики могли бы возразить, что стабильные монеты слишком децентрализованы, чтобы служить прототипами для CBDC. В конце концов, их блокчейны часто без разрешения, то есть каждый может участвовать без ограничений.

Однако этот аспект игнорирует критические узкие места: организации-эмитенты управляют резервами, а платформы контролируют процедуры идентификации клиентов. Цифровая валюта центрального банка (CBDC) может сохранить эффективность блокчейна, заменив частных эмитентов Федеральной резервной системой и централизовав контроль. Правительство также может потребовать совместимости между стейблкоинами и будущей CBDC, создавая смешанную систему, в которой частные токены выступают предвестником государственного превосходства.

Мирская ситуация подчеркивает важность этой идеи. Уже сейчас цифровой юань Китая проходит испытания, а такие страны как Багамы и Нигерия запустили собственные цифровые валюты Центрального банка (CBDC). Соединенные Штаты могут потенциально отставать в соревновании за формирование будущего денег, поскольку стабильные монеты типа Тетхера доминируют над международными транзакциями в регионах с неустойчивыми валютами. Включение инфраструктуры стейблкоинов в CBDC может защитить глобальное влияние доллара и одновременно противостоять иностранным цифровым валютам.

Хотя стейблкоины имеют потенциальные риски, регуляторы позволили им расти из-за стратегического преимущества. Однако все еще существует сопротивление со стороны общественности. Стейблкоины доверяют пользователи криптовалюты, но центральные банковские цифровые валюты (CBDC) могут столкнуться с противодействием из-за опасений приватности. Чтобы справиться с этим, правительство могло бы представить CBDC как развитие стейблкоинов, подчеркивая их знакомость и стабильность. Например, прозрачность и обеспечение долларовой монеты можно использовать в качестве примера для демонстрации надежности цифрового доллара.

Эмитенты стейблкоинов могут найти выгодным интегрироваться в государственную систему поддержки, так как это может укрепить их позиции и обеспечить защиту от возможных будущих регулятивных мер. Путь к цифровым валютам центральных банков (CBDC) сложен из-за технических и политических препятствий, однако стабильные монеты предлагают перспективный способ сократить этот путь. За последнее десятилетие они доказали свою значимость широким использованием, надёжной инфраструктурой и приспособляемостью к регламентам, что делает их сильными кандидатами для незаметного перехода в этой области.

Возможно ли, что продолжающееся существование ETH и USDC, независимо от намерений, служит предвестником будущего цифровых валют, особенно учитывая прогресс Федеральной резервной системы в направлении создания централизованных банковских цифровых валют (CBDC)? По мере того как граница между частными стабильными монетами и государственной валютой становится все более размытой, возникает вопрос: не проводим ли мы неосознанные эксперименты с дизайном денег завтрашнего дня?

Смотрите также

- НОВАТЭК акции прогноз. Цена NVTK

- Каков прогноз курса доллара к шекелю

- Т-Технологии акции прогноз. Цена T

- Банк ВТБ акции прогноз. Цена VTBR

- Каков прогноз курса доллара к тайскому бату

- Золото прогноз

- Каков прогноз курса евро к рублю

- Каков прогноз курса доллара к рублю

- ЛУКОЙЛ акции прогноз. Цена LKOH

- ГК Самолет акции прогноз. Цена SMLT

2025-07-17 04:12