Эксклюзивный обзор финрынков 2 июня 2025: России и миру угрожает новая волна неопределенности

Понедельник, 2 июня 2025 года, на мировых и российских финансовых рынках характеризуется повышенной волатильностью и внутренней неопределенностью. В условиях приближения заседания Центрального банка России, геополитической напряженности и нестабильности на нефте— и валютных рынках, инвесторы сталкиваются с множеством рисков и вызывающими вопросы сценариями развития событий. В данном отчете вы найдете развернутый макроэкономический анализ, оценку ключевых активов и рекомендации по стратегическим инвестициям.

Макроэкономический обзор: глобальные и локальные тенденции в условиях турбулентности

Мировая экономика: рост и замедление под давлением геополитики

Несмотря на позитивные показатели в начале недели на американских фондовых биржах, макроэкономическая картина глобального уровня остается неоднозначной и подвержена значительной волатильности. В недавнем месяце индекс S&P 500 прибавил более 6%, а Nasdaq — почти 10%, демонстрируя сильный рост технологического сектора и уверенность инвесторов в восстановлении экономики после спада XIX века. Рекордные прибыли крупнейших американских компаний, таких как Nvidia, Microsoft и Apple, достигли в первом квартале этой года значений, в три раза превышающих показатели аналогичного периода прошлого года. Однако, несмотря на этот оптимизм, на горизонте маячат тучи: ухудшающаяся геополитическая ситуация и нарастание торговых конфликтов between США и Китаем рисуют мрачные перспективы.

🚨 ТопМоб — твой радар в мире макроэкономики. Видим разворот — сигналим первым. Остальным остаётся догонять.

ТопМоб TelegramОсобое внимание привлекает предстоящий отчет по рынку труда США за май. Ожидается, что рост числа новых рабочих мест снизится до примерно 130 тысяч — что указывает на возможное смягчение монетарной политики ФРС в ближайшее время. Такой сценарий способен привести к снижению долгосрочных доходностей облигаций и ослаблению спроса на акции компаний с более высокой дюрацией.

Российская экономика: влияние санкций, инфляции и курса рубля

На российском рынке со старта понедельника наблюдается значительная нервозность. После сильного роста в пятницу (+1,3%, закрытие выше 2800 пунктов по индексу Мосбиржи), на утренних торгах в понедельник индекс снизился примерно на 1,9%, а динамика по многим секторам — негативная. Основной драйвер аналитики связывают с усилением санкционной рисков вследствие воскресных атака на объекты российской инфраструктуры, а также с усилившейся геополитической напряженностью. В результате инвесторы избавляются от рискованных активов, таких как «Газпром«, «Мечел» и «Аэрофлот«, прогнозируя возможные ограничительные меры и эскалацию конфликта.

Кроме политических факторов, на настроение рынка влияет ситуация с нефтью и валютой. В воскресенье страны ОПЕК+ согласно договоренности увеличили нефтедобычу на 411 тысяч баррелей в сутки с июля, что приводит к краткосрочному снижению цен на Brent до примерно 64,3 доллара за баррель. Такой рост добычи создаст дополнительные давления на российский экспортный сектор, что, по всей вероятности, негативно скажется на ценах российских акций нефтяных компаний.

Что касается курса рубля, то важной новостью стала неизменность ключевой ставки Банка России, а также продолжение пятничного роста нефтяных цен. Тем не менее, по итогам пятницы и в понедельник утра, рубль испытывает давление, прерывая недавний тренд укрепления. Аналитики указывают, что после налогового периода и ухудшения геополитической ситуации предпосылки для плавной девальвации российского рубля сохраняются. Важным фактором также остается ситуация с экспортной выручкой: снижение объемов валютных продаж со стороны экспортеров потенциально усилит давление на национальную валюту.

Анализ рыночных активов и рекомендации

Акции и индексированные активы

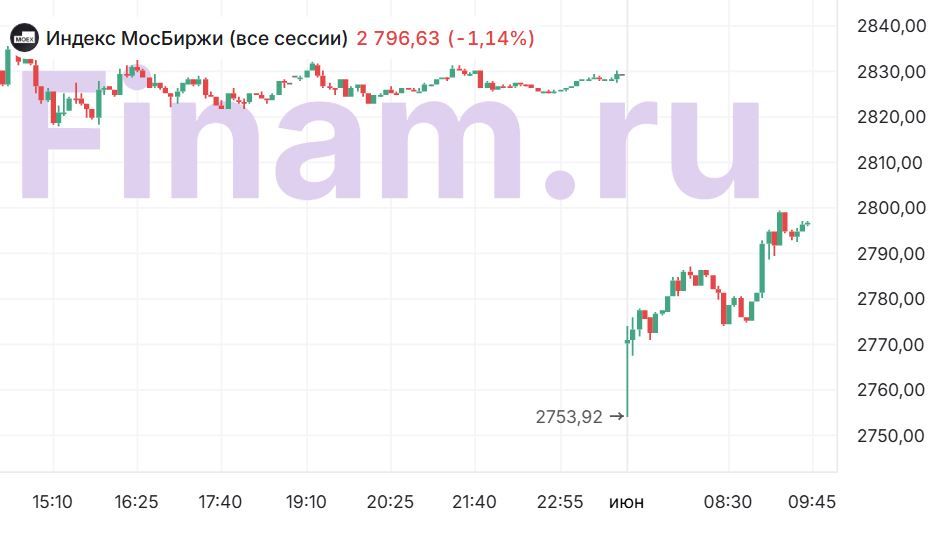

Российский фондовый рынок демонстрирует сложные настроения. В пятничной сессии индекс МосБиржи вырос на 0,62%, достигнув 2827 пунктов, однако сегодня утром после негативных внешних факторов происходит откат — снижение примерно на 1,14%. Наиболее пострадавшими остаются голубые фишки «Татнефть» (-7,25%), «Новая нефть» (-6,78%) и «Селигдар» (-2,33%), что объясняется опасениями по поводу усиления санкций и ухудшения ценовой конъюнктуры на сырье.

В то же время, такие компании как «ЛУКОЙЛ» и «Интер РАО» показывают минимальный рост и сохраняют определенную устойчивость. Внутренний риск — возможность дальнейших спекулятивных движений против российского рынка — подталкивает к осторожным стратегиям входа. Рекомендуется рассматривать исключения из рискованных секторов и придерживаться активов с высокой ликвидностью, например, покупки фьючерсов и акций крупнейших банков.

На глобальных площадках настроение смешанное: японский Nikkei снизился на 1,32%, а упавшие рынки Европы и США в пятничную сессию развивали определенную коррекцию после сильного ростового спурта. В секторе сырья нефть Brent продолжает торговаться выше $64, а золото — остается в боковике около $3362 за унцию, демонстрируя потенциал к повышению при сохранении мягкого сигнала по дальнейшему укреплению.

Валютный рынок и сырье

Курс рубля остается под давлением и, согласно последним данным, пара USD/RUB приближается к отметке в 80 рублей за доллар. Внутренние валютные риски усиливаются на фоне геополитической напряженности и низкой торговой активности в последний месяц. Юань продолжает оставаться стабильным — около 10,9 рублей. Нефтяные котировки, находясь в коридоре 64-66 долларов за баррель Brent, демонстрируют, что несмотря на увеличение добычи, высокие запасы и стабильные цены делают российские нефтяные активы менее привлекательными.

Облигации и фиксированный доход

Рынок облигаций РФ демонстрирует признаки ожидания снижения ключевой ставки. Доходности ОФЗ за минувшую неделю снизились на 15-20 базисных пунктов по кривой из-за ожиданий мягкой монетарной политики и снижения кредитных рисков. Спред между двухлетними и десятилетними облигациями опустился до уровня 41 и 76 б.п., что говорит о формировании более плоской кривой доходности. В нынешних условиях, инвесторы предпочитают размещать средства в более коротком горизонте, предполагая снижение ставок до 19-20%.

Графики и технический анализ показывают возможность дальнейшего снижения доходностей и повышение цен на ОФЗ в ближайшие дни.

Основные риски: негативные сценарии и возможные последствия

- Эскалация геополитического конфликта. Атаки на объекты инфраструктуры в России, а также риск новых санкций со стороны США и ЕС могут привести к недавним уровням низкой ликвидности и дальнейшему падению рынка, особенно в условиях высокой неопределенности.

- Рост санкционной активности. Возможное ужесточение ограничений на российский экспорт и банковский сектор способно вызвать резкий рост издержек и давления на рубль, а также дестабилизацию экономической ситуации.

- Нефтяные риски. Увеличение добычи по договоренности ОПЕК+ в условиях падения спроса и неопределенности цен может привести к ухудшению доходов нефтяных компаний и негативному влиянию на российский фондовый рынок.

- Магнитудные изменения в денежно-кредитной политике РФ. Возможное снижение ставки или более жесткое ужесточение будет напрямую зависеть от инфляционной динамики и политической ситуации, и внезапные решения могут вызвать нестабильность.

- Мировая экономическая нестабильность. Замедление экономики Китая, возможные торговые конфликты и снижение спроса на сырье могут привести к снижению цен на нефть, что особенно негативно скажется на российском экспорте.

Инвестиционные идеи: консервативная и рискованная стратегии

Консервативная идея: покупка облигаций федерального займа с фиксированной ставкой

Рекомендуется разместить до 50% инвестиционного портфеля в ОФЗ с коротким сроком погашения (1–2 года) по доходности в диапазоне 8-9%. В текущих условиях промышленных ожиданий снижения ставки и стабильных экономических данных, такие активы предлагают устойчивую доходность с минимальным риском потерь. При этом, чтобы минимизировать валютный риск, целесообразно выбрать облигации в рублях и провести хеджирование валютных рисков на рынке форекс.

Рискованная идея: инвестирование в акции перспективных технологических компаний

Наиболее привлекательными являются акции компаний, связанных с развитием технологий, таких как телекоммуникационные операторы, производители оборудования для 5G и IT-сервисы. Например, акции «МТС» или «Телеком Байт». Потенциал роста обусловлен планами по масштабной модернизации инфраструктуры (например, проект МТС по замене иностранного оборудования на отечественное стоимостью свыше 22 млрд рублей). Учитывая, что эти компании смогут выиграть от перехода на отечественные технологии и ускорения цифровизации, инвестиции в них могут принести значительный рост в горизонте 1-2 лет. Однако, высокий уровень рисков связан с возможными санкциями, изменением курса и текущей геополитической ситуации.

Иллюстрации и визуальные материалы

График динамики индексов и других ключевых активов:

Заключение: ожидания и рекомендации

В связи с увеличивающейся политической напряженностью, высоким уровнем неопределенности и предстоящими важными событиями (заседание ЦБ и переговоры в Стамбуле), инвесторам рекомендуется оставаться крайне внимательными и соблюдать стратегии диверсификации и минимизации рисков. До выхода новых данных на рынок следует контролировать позиции и избегать чрезмерных нагрузок на портфели в рискованных секторах. Глобальные рынки сохраняют смешанную динамику, и только при укреплении ситуации геополитической и экономической — возможно, стоит рассматривать более активные покупки.

Данная аналитика подготовлена редакцией prognozkursa.com. Мы выражаем благодарность руководству Т-банка за предоставленную информацию, которая помогла сформировать полный и актуальный обзор.

Рекомендации:

- Золото прогноз

- Каков прогноз курса доллара к шекелю

- Каков прогноз курса доллара к бату

- Сбербанк акции прогноз. Цена SBER

- НОВАТЭК акции прогноз. Цена NVTK

- Полюс акции прогноз. Цена PLZL

- Каков прогноз курса евро к шекелю

- Каков прогноз курса доллара к рублю

- ФосАгро акции прогноз. Цена PHOR

- Яковлев акции прогноз. Цена IRKT

2025-06-02 10:04